Сегодня опубликован Федеральный закон от 31.07.2023 № 389-ФЗ.

Поправки внесли в Федеральный закон № 263-ФЗ.

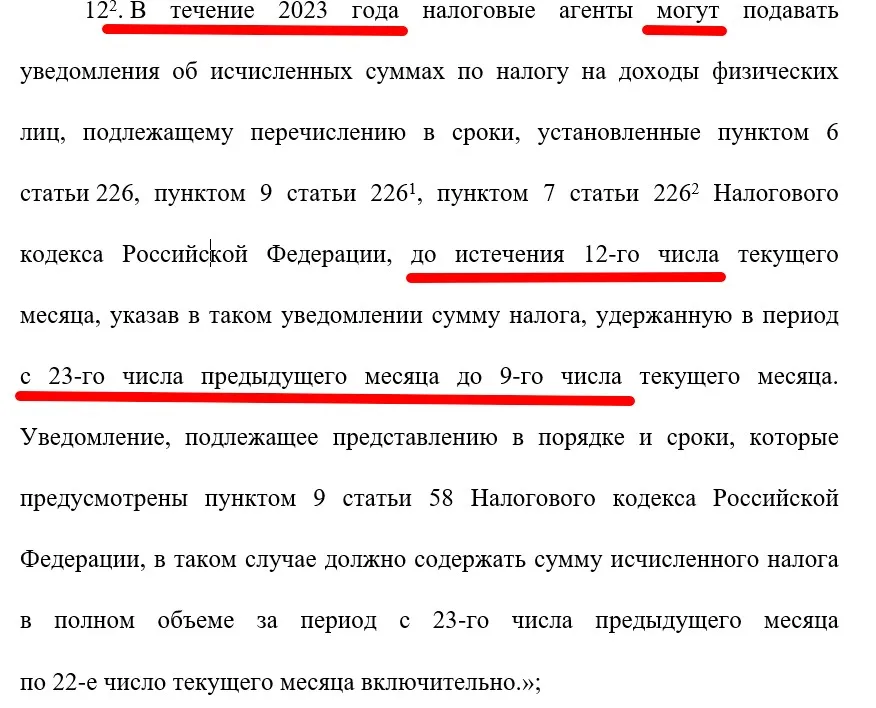

В новом пункте 12.2 статьи 4 теперь сказано, что налоговые агенты могут сдавать дополнительное уведомление:

до 12 числа – на НДФЛ за период с 23 числа прошлого месяца по 9 число текущего месяца.

При этом сохраняется обязанность сдавать уведомление до 25 числа. В нем будет НДФЛ за период с 23 числа прошлого месяца по 22 число текущего месяца.

То есть, второе уведомление будет на полную сумму (как сейчас), а не за минусом первого уведомления.

Не забывайте, что на следующий день после сдачи уведомления деньги заберут с ЕНС и зарезервируют.

Новая норма про два уведомления будет временной – только на 2023 год.

Таким образом, она будет работать с 01.10.2023 по 31.12.2023. За это время бизнес успеет сдать всего 3 добровольных уведомления: 12.10.2023, 13.11.2023, 12.12.2023.

Кстати, НК РФ и сейчас не запрещает сдавать несколько уведомлений в месяц по каждому налогу. Главное, чтобы до 25 числа было сдано последнее с общей суммой.

<div data-type="like-paragraph">А вы планируете сдавать два уведомления по НДФЛ?

Комментарии

22а пени, после резервирования, на минусовое сальдо ЕНС будут начислять?

Оказывается эта норма еще и временная...

И какой тогда смысл во всем этом?

Или на 24 год что-то посильнее нам заготовили в этом духе?

А на 24 год это станет обязательным?