Отражение операций по убытку от реализации амортизируемого имущества в налоговом учете в ПП «1С:Управление производственным предприятием 8»

У пользователей часто возникает вопрос, как в программных продуктах фирмы «1С» отразить убыток от реализации амортизируемого имущества для целей налогового учета.

У пользователей часто возникает вопрос, как в программных продуктах фирмы «1С» отразить убыток от реализации амортизируемого имущества для целей налогового учета.

В данной статье мы рассмотрим тонкости отражения данной операции в 1С:УПП 8.

Для целей бухгалтерского учета вся сумма убытка принимается в расход в периоде, когда было реализовано ОС.А в налоговом учете применяется иной порядок признания расхода по операциям выбытия амортизируемого имущества. В отличие от прибыли, убыток от реализации объектов основных средств учитывается не в текущем периоде, а включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Отражение суммы убытка от реализации ОС в 1С:УПП 8

ПРИМЕР: 25 апреля 2013 года ООО «Сигма» был реализован Автомобиль ГАЗ за 250 000 руб. (в т.ч. НДС). Сумма убытка по данной сделке составила 120 635,60 руб.

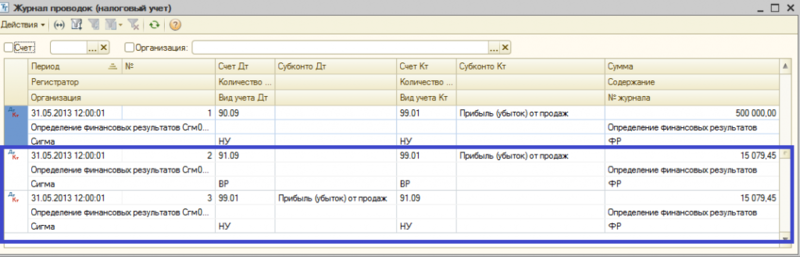

При проведении документа будут сформированы следующие проводки

По Бухгалтерскому учету

По Налоговому учету:

Отследить операции реализации амортизируемого имущества и формирования суммы убытка от реализации амортизируемого имущества, признаваемого в целях налогообложения в качестве РБП, можно при помощи регистра «Регистр-расчет финансовых результатов от реализации амортизируемого имущества» (Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр-расчет фин.результатов от реализации амортизируемого имущества.

Обратите внимание! Программа не контролирует самостоятельно возникший по налоговому учету убыток, поэтому погашение необходимо производить вручную.

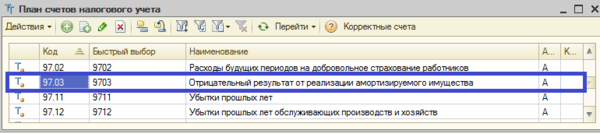

В налоговом учете для списания суммы убытка от реализации ОС по НУ используется счет 97.03 «Отрицательный результат от реализации амортизируемого имущества».

Для того чтобы сумма убытка для целей НУ погашалась равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации согласно НК РФ, необходимо до выполнения процедуры закрытия сч. 91 (Регламентная операция «Определение финансовых результатов) сумму убытка по данным налогового учета перенести со сч. 91.09 «Сальдо прочих доходов и расходов» на счет 97.03 «Отрицательный результат от реализации амортизируемого имущества» (по каждому объекту ОС в отдельности).

Для отражения данной операции введем документ Операция (бухгалтерский и налоговый учет). Отразим информацию на закладке Налоговый учет:

В качестве аналитики к сч. 97.03 создадим новый элемент справочника РБП:

ВАЖНО!!! На каждый объект ОС, реализуемых с убытком необходимо вносить новую строку справочника Расходы будущих периодов.

- В поле Вид РБП – указываем «Отрицательный результат от реализации амортизируемого имущества».

- В поле Способ признания расходов – выбираем По месяцам.

- В поле Сумма – указывается сумма убытка, полученная от реализации данного ОС.

- В полях Начало и окончания списания – указываем количество месяцев, оставшихся до конца срока начисления амортизации (в течение этого периода будет на рассчитанную сумму уменьшаться рассчитанный налог на прибыль).

- Счет – указываем счет, на который списываем рассчитанную сумму убытка по данным бухгалтерского учета (91.02).

- Счет (НУ) – 91.02.П «Прочие расходы»

В месяце продажи ОС при проведении регламентной операции «Расчет налога на прибыль» с ВР по сч. 97.03 будет образован ОНА (Дебет сч. 09) для корректировки бухгалтерской прибыли. Данная информация получит свое отражение в бухгалтерской отчетности.

Дебет сч. 09 рассчитывается как сумма убытка от реализации 120 635,60 * 20% = 24 172,12 руб.

Таким образом, в месяце продажи ОС расходов по налоговому учету будет меньше (т.к. сумма убытка не включается в расход в текущем месяце) и налог на прибыль по налоговому учету будет больше, чем по данным бухгалтерского учета.

Со следующего месяца при проведении регламентной операции «Списание расходов будущих периодов» убытки от реализации ОС по налоговому учету будут равномерно включены в состав расходов текущего периода.

Сумма убытка, списываемая ежемесячно в расход по данным налогового учета, рассчитывается как Сумма убытка от реализации ОС/ оставшийся срок полезного использования:

15 079,45 = 120 635,60/ 8 месяцев.

При определении финансовых результатов (регламентная операция «Определение финансовых результатов) до окончания погашения убытка по реализации по налоговому учету рассчитанная сумма за месяц будет включена в сч. 99 «Прибыли и убытки».

И при расчете налога на прибыль (регламентная операция «Расчет налога на прибыль») рассчитанная сумма налога по данным бухгалтерского учета будет уменьшена припогашение ОНА на сумму 3015,89 руб.= 15 079,45 *20%.

Отражение в налоговой отчетности:

В декларации по налогу на прибыль сумма текущих расходов от убытка по реализации ОС отражается в стр. 100 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего периода отчетного (налогового периода).

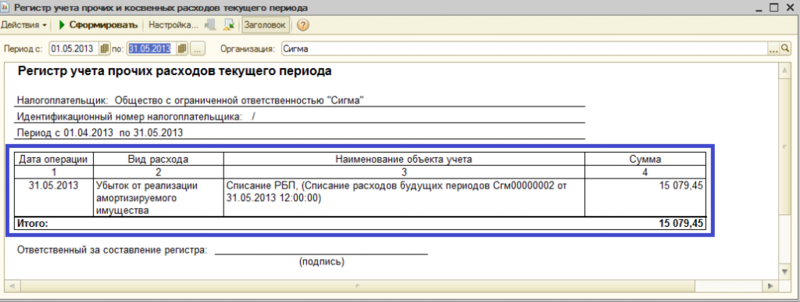

Также данные расходы можно проанализировать с помощью отчета «Регистр учета прочих расходов текущего периода» с видом «Убыток от реализации амортизируемого имущества» (Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр учета прочих и косвенных расходов текущего периода):

Отражение в бухгалтерской отчетности:

Начать дискуссию