Настройка учетной политики для ведения налогового учета по налогу на прибыль в конфигурации 1С Бухгалтерия 3.0. Часть 1

Пошаговая инструкция для желающих начать вести налоговый учет в базе 1С с последующим автоматическим заполнением форм бухгалтерской отчетности и декларации по налогу на прибыль.

Пошаговая инструкция для желающих начать вести налоговый учет в базе 1С с последующим автоматическим заполнением форм бухгалтерской отчетности и декларации по налогу на прибыль.

ШАГ 1. Ввод сведений об организации.

Если есть желание вести регламентированный учет в программе, к данному шагу необходимо отнестись максимально внимательно. Не имеет значения, был ли осуществлен ввод начальных остатков, насколько давно вы ведете учет в программе. Ввести все коды статистики, верные адреса, коды налоговых инспекций, а также регистрационные номера ПФР/ФСС. Так как, если готовить отчетность к выгрузке в формате ФНС/ПФР/ФСС, в программе есть встроенная проверка на заполненность данных в отчетных формах, предоставляемых в контролирующие органы.

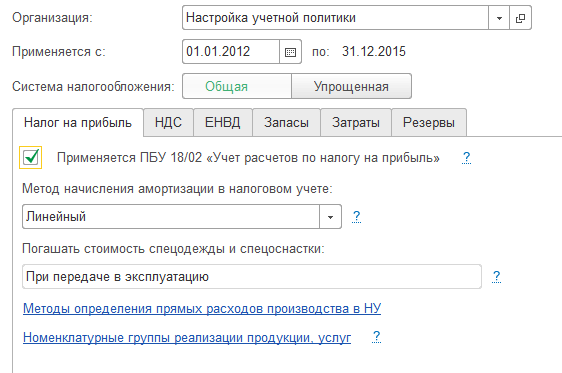

ШАГ 2. Учетная политика вкладка 1

Если целью является ведение не только бухгалтерского, но и налогового учета в системе, то галочка «Применяется ПБУ 18/02 необходима, так как именно ПБУ 18/02» регламентирует учет расчетов по налогу на прибыль, а так же постоянных и временных разниц и ставить ее в нашем случае необходимо.

Метод начисления амортизации в налоговом учете: Варианта два линейный и нелинейный. Разумеется, линейный ближе к Российскому бухгалтерскому учету (далее РСБУ) . Тут все понятно: сформированную стоимость основного средства(далее ОС) необходимо разделить на срок полезного использования в налоговом учете (далее НУ) и в течение всего срока полезного использования относить равными долями на затраты (Амортизировать).

При нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

Спецодежда и спецоснастка: Согласно новой редакции подпункта 3 пункта 1 статьи 254 НК РФ, с 2015 года компании смогут сами решать, в каком порядке осуществлять списание малоценных предметов. В данной настройке компаниям, у которых использование спецоснастки/спецодежды невелико и незначительно влияет на расходы по налогу на прибыль, я бы рекомендовала выбирать настройку «Аналогично способу, принятому для бухгалтерского учета». Если же спецодежды много, то лучше настройка «При передаче в эксплуатацию». В первом случае и в БУ и в НУ все будет списываться одинаково, во втором в БУ в зависимости от срока эксплуатации: до года – списываем единовременно, более года – прямо пропорционально сроку полезного использования, если в работе компании присутствует сезонность списываем пропорционально выпущенной продукции(оказанным услугам). В НУ всегда стоимость спецодежды/спецоснастки будет списываться единовременно при передаче в эксплуатацию. Соответственно на счетах учета материалов мы учитываем временные разницы, а в расходы по налогу на прибыль включаем стоимость спецодежды/спецоснастки единовременно при передаче.

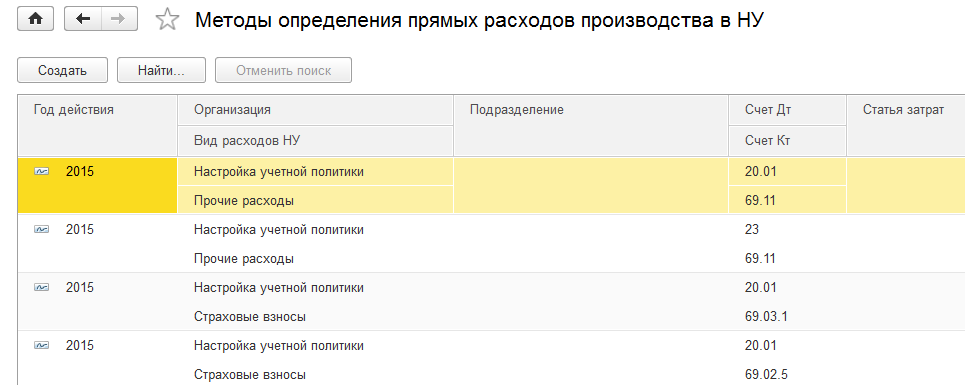

Следующая настройка: «Методы определения прямых расходов в НУ»

В данной настройке определяется состав прямых расходов. На что это влияет: Во первых: Приложение 2 к листу 2 декларации по налогу на прибыль. В строке 010 прямые расходы, в строке 040 косвенные (то есть те, которые не попадают под условия данного регистра). Во вторых: если в компании есть незавершенное производство (НЗП). Статья 319 НК РФ: «Под незавершенным производством (далее - НЗП) в целях настоящей главы понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода в порядке и на условиях, предусмотренных настоящей статьей».

Соответственно в составе НЗП могут остаться только прямые расходы (подпадающие под условия данного регистра).

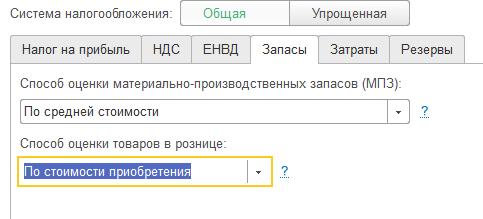

ШАГ 3. Учетная политика вкладка 4

Способ списания МПЗ. Осталось только два варианта

По средней стоимости Например: на складе было 2 кирпича по 5 рублей штука, купили 8 по 10 рублей штука, списываем 3 по (2*5+8*10)/10 = 9 рублей штука

По ФИФО партионный учет сначала списываются ранее приобретенные партии. Например: на складе было 2 кирпича по 5 рублей штука, купили 8 по 10 рублей штука списываем 2 кирпича по 5 рублей штука и 1 по 10 рублей.

Тут «За и против» очень много. Одно могу сказать с полной уверенностью: если у Вас не торговая компания и не планирующая в дальнейшем готовить отчетность по международным стандартам и отчислять резервы под обесценивание МПЗ, можно выбирать учет по средней стоимости.

Способ оценки товаров в рознице для меня только один «По стоимости приобретения». Есть, конечно, второй вариант «По продажной стоимости», но тогда возникнет необходимость учитывать наценку на отдельном счете БУ, а я за максимальное упрощение учета.

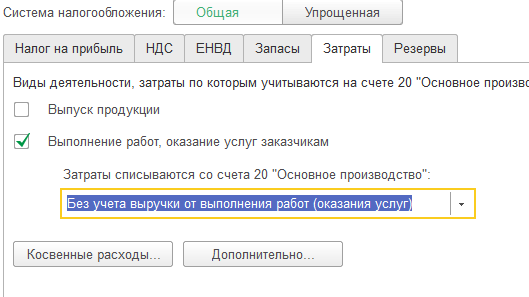

ШАГ 4. Учетная политика вкладка 5

С видами деятельности, думаю, все понятно и так. Чем компания занимается, то и необходимо указать.

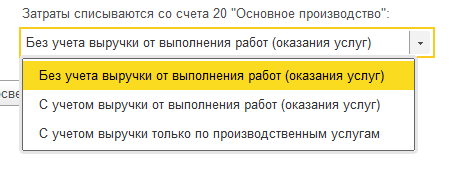

По списанию затрат со счета 20:

- Первый вариант предполагает, что независимо от того, получила компания выручку в данном периоде или нет, все затраты со счета 20 будут списаны автоматически (при проведении регламентных операций закрытия месяца) на счет 90.02 – себестоимость продукции.

- Второй вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде.

- Третий вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде и реализация внесена в систему документом «Акт об оказании производственных услуг».

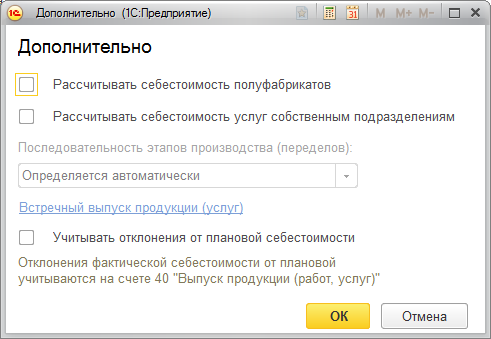

Дополнительно.

- В данном окне необходимо указать, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделениям.

- Настроить регистр встречного выпуска. При оказании услуг собственным подразделениям это необходимо, так как бывает, что, допустим, два подразделения оказывают услуги друг другу, чтоб при закрытии месяца не происходило зацикливания, необходимо заполнить регистр встречного выпуска. И программа рассчитает себестоимость работ каждого подразделения максимально корректно.

- Учитывать отклонения от плановой себестоимости. Это значит, что компания будет вести учет с использованием счета 40. Соответственно все выпуски продукции в течение месяца будут производиться по плановой стоимости, в конце месяца при закрытии будет производиться расчет отклонения фактической стоимости от плановой, счет 40 будет закрываться, фактическая себестоимость будет учитываться на 43 счете.

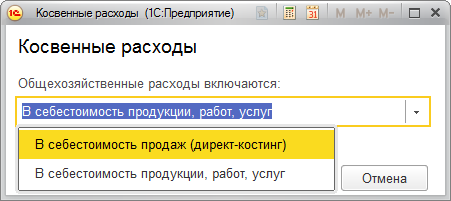

Косвенные расходы.

В себестоимость продукции, работ, услуг - 26 счет при автоматическом закрытии месяца закрывается на счет 20, потом все затраты на счет 90.02

В себестоимость продаж (директ-костинг) – 26 счет при автоматическом закрытии месяца закрывается на счет 90.08.

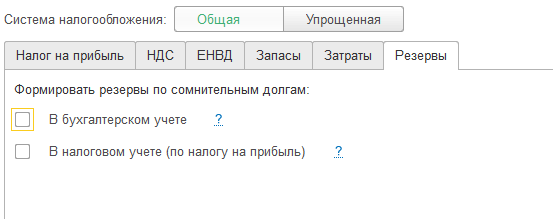

ШАГ 5. Учетная политика вкладка 6

Решение о формировании резервов по сомнительным долгам!

Начать дискуссию