Экспресс-проверка ведения учета в 1С

При ведении учета и подготовке бухгалтерской и налоговой отчетности с помощью учетной программы пользователям важно быть уверенными в том, что ими не были допущены ошибки и неточности. Основные трудности с 1С возникают, когда заканчивается очередной отчетный период, однако грамотное ведение текущего учета - это важная задача бухгалтера.

При ведении учета и подготовке бухгалтерской и налоговой отчетности с помощью учетной программы пользователям важно быть уверенными в том, что ими не были допущены ошибки и неточности. Основные трудности с 1С возникают, когда заканчивается очередной отчетный период, однако грамотное ведение текущего учета - это важная задача бухгалтера.

Направления, которые следует рассматривать при исправлении ошибок:

Часть ошибок при закрытии месяца кроется в неправильных настройках программы, баз данных и, в первую очередь, в некорректных, зачастую впопыхах установленных настройках «Учетной политики». Необходимо знать причинно-следственные связи между «флажками» настроек и ошибками, возникающими в учете.

Другая часть ошибок возникает в результате неправильного оформления документов, технических ошибок бухгалтера, ошибок, возникающих по невнимательности или по незнанию.

Однако не стоит забывать и о таком варианте. Месяц закрыт, по отчету ошибок не обнаружено, однако в учете могут иметь место некорректные данные.

Чтобы не допустить подобных ошибок, следует после выполнения всех регламентных операций по закрытию периода проверить корректность полученных учетных данных.

Для этих целей в «1С:Бухгалтерии 8» включены специальные отчеты :

- отчет «Экспресс-проверка ведения учета»;

- отчет «Анализ учета по налогу на прибыль»;

- отчет «Анализ учета по НДС»;

- отчет «Анализ учета по УСН»;

- оценка риска налоговой проверки.

Рис. 1. Отчеты по анализу учета

Перечисленные отчеты – это инструмент внутреннего контроля по проверке информационной базы.

Совет! Проведите проверку и вы сможете своевременно обнаружить и исправить ошибки.

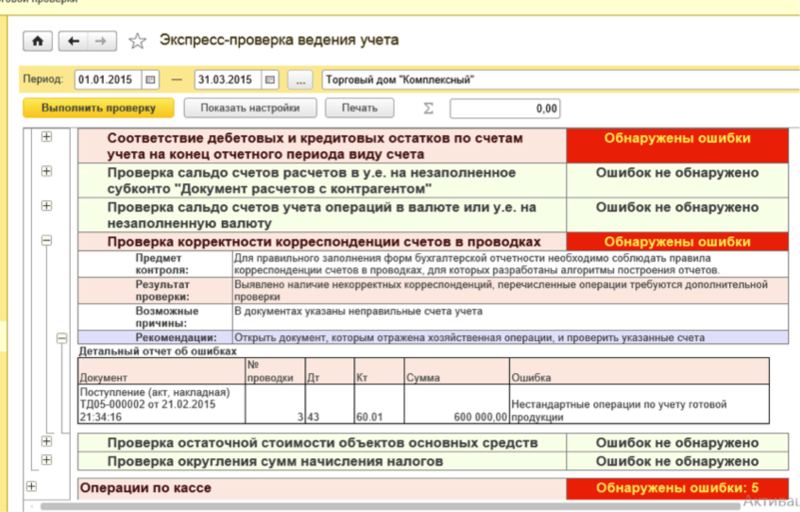

Обратим ваше внимание на отчет «Экспресс-проверка ведения учета».

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу разработчиком.

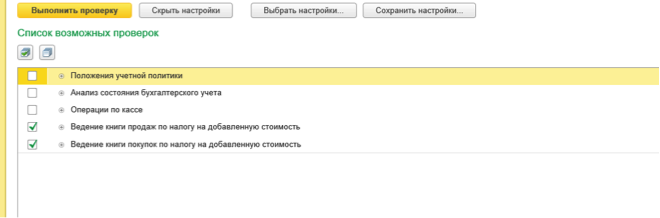

В отчете представлено несколько направлений, по которым будет проводиться проверка. Можно не проводить проверку сразу по всем направлениям, а выбрать то, что является важным в настоящий момент, например, проверка «Операции по кассе».

Список возможных проверок

- «Проверка учетной политики», программа контролирует ее наличие; соответствие применения метода «директ-костинг» фактическому закрытию счета 26; контролируется соответствие применения ПБУ 18/02.

- «Анализ состояния бухгалтерского учета», позволяет выявить ошибки в методике ведения бухгалтерского учета. На этом этапе проводится анализ счетов, подлежащих закрытию в конце отчетного периода. Проводится проверка соответствия дебетовых и кредитовых остатков по счетам учета на конец отчетного периода виду счета (активный/пассивный). Также проводится проверка корректности корреспонденций счетов в проводках, что особенно полезно при введении операций вручную. Для организаций, имеющих основные средства на балансе следует обратить внимание на проверку остаточной стоимости объектов основных средств, а для организаций имеющих активы и обязательства, стоимость которых выражена в иностранной валюте, полезной является проверка на корректность их оценки на конец отчетного периода.

- «Операции по кассе». Здесь проверяется отсутствие отрицательных остатков по кассе, превышение ежедневного лимита остатка наличных денежных средств в кассе, соблюдение нумерации ПКО и РКО, учет подотчетных денежных средств, что позволяет соблюдать кассовую дисциплину.

- Проверке подвергается ведение книги покупок и книги продаж контролируется полнота и своевременность регистрации и выписки счетов-фактур по документам поступления и реализации; также проверяется наличие документов «Формирование записей Результаты экспресс-проверки можно выводить с детализацией по разделам учета и по каждому виду проверок. Кроме того, в отчете могут быть показаны комментарии к каждой выполненной проверке и сформирован отчет с детальной информацией по обнаруженным ошибкам, бухгалтер может перейти из него к первичным документам или стандартным отчетам.

Отчет «Экспресс-проверка ведения учета» находится в меню Отчеты - Анализ учета - Экспресс-проверка ведения учета. (рис. 2).

Рис. 2. Работа с отчетом «Экспресс-проверка ведения учета»

Выполнив экспресс-проверку, пользователь получает отчет о ее результатах, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки в данных информационной базы. Результаты экспресс-проверки можно выводить с детализацией до раздела учета или до каждой проверки кликая по "+" слева от раздела или комментария). В отчете могут быть показаны комментарии к каждой выполненной проверке.

Комментарий содержит:

- предмет контроля - что именно проверяет текущая проверка;

- результат проверки - были ли в ходе проверки обнаружены ошибки;

- возможные причины ошибок ;

- рекомендации по устранению ошибок.

По проверкам, в ходе выполнения которых были обнаружены ошибки, в отчет выводится детальная информация об ошибке. В зависимости от конкретной проверки это может быть период, в котором обнаружена ошибка, остатки и обороты по бухгалтерским счетам и другим учетным регистрам, отдельные документы, в которых в результате проверки были найдены ошибки.

5. Книги продаж» и «Формирование записей книги покупок».

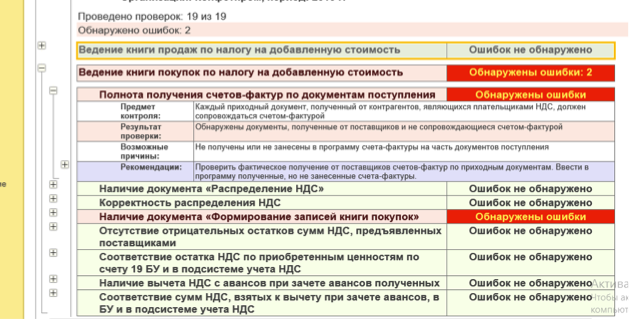

Для целей НДС в экспресс-проверке предусмотрены два блока проверок (рис. 3).

Рис. 3. Проверка ведения книги покупок и книги продаж

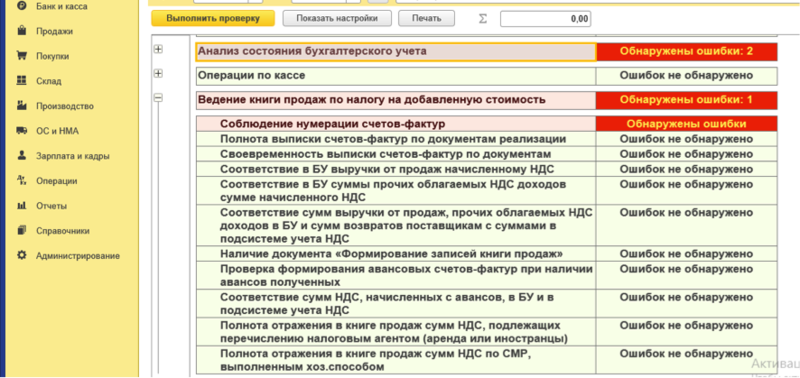

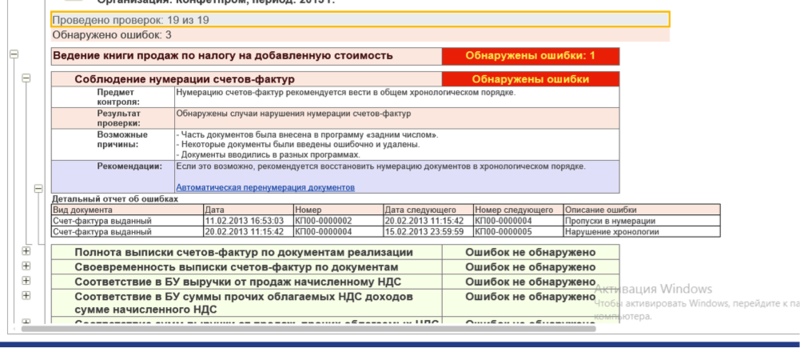

На рис. 4 показаны проверки раздела «Ведение книги продаж по налогу на добавленную стоимость».

Рис. 4. Результаты проверки книги продаж

Каждая проверка раздела решает свои задачи

Рассмотрим характеристику отдельных задач проверки.

Соблюдение нумерации счетов-фактур. Проверка контролирует данный порядок нумерации счетов-фактур и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Полнота выписки счетов-фактур по документам реализации. Данная проверка контролирует отклонение от методики. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что каждый проведенный документ реализации должен сопровождаться проведенным документом "Счет-фактура выданный".

Своевременность выписки счетов-фактур по документам реализации. Проверка контролирует выполнение требования, которое предусматривает, что счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Соответствие в БУ выручки от продаж начисленному НДС. Проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.03 «Налог на добавленную стоимость» по операциям реализации товаров, работ и услуг. То есть осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» сумме НДС, отраженной на счете 90.03 «Налог на добавленную стоимость». Ошибкой является несоответствие суммы НДС, отраженная на счете 90.03 «Налог на добавленную стоимость» сумме НДС, исчисленной с выручки. Такое несоответствие типично для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм в них.

Итак, ошибки обнаружены. Как их исправлять?

Для получения подробной информации об ошибке необходимо кликнуть «плюсик» слева от названия проверки.

По каждой проверке указывается предмет контроля, результат проверки, возможные причины ошибки, рекомендации по исправлению ошибки и приводится детальный отчет об ошибках (рис. 5).

Рис. 5. Анализ сообщений в экспресс-проверке. Ведение книги продаж

Бухгалтеру нужно проанализировать каждое сообщение. Если действительно имеет место ошибка, то ее нужно исправить. После исправления всех ошибок нужно заново сформировать отчет.

Например, на рис. 5 видно, что обнаружена ошибка в нумерации счетов-фактур, а именно: «пропуски в нумерации», «нарушении хронологии».

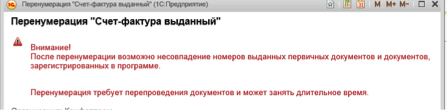

В программе нам сразу предлагается решить эту задачу восстановлением нумерации, которую можно выполнить, перейдя к этой функции по гиперссылке «Автоматическая перенумерация документов».

Обратите внимание! Сообщение нас предупреждает о несовпадении выданных первичных документов. Подойдите внимательно к решению подобных вопросов.

Выполнив автоматическую перенумерацию документов мы получили безошибочный отчет по книге продаж.

Аналогичным образом необходимо исправить ошибки в книге покупок, если они имеются.

Рассмотрим детальный отчет об ошибках

|

Дата |

Документ |

Ошибка |

|

|

20.01.2015 13:46:44 |

Поступление товаров и услуг КПФ00000523 от 20.01.2015 13:46:44 |

Нет счета-фактуры |

|

|

29.01.2015 12:00:01 |

Реализация товаров и услуг КПФ000000531 от 29.01.2015 12:00:01 |

Нет счета-фактуры |

|

|

01.02.2015 12:00:00 |

Реализация товаров и услуг КПФ00000558 от 01.02.2015 12:00:00 |

Нет счета-фактуры |

|

После проверки внесем исправления.

- Проверим фактическое получение от поставщиков счетов-фактур по приходным документам. Введем в программу полученные, но не занесенные счета-фактуры.

- Откроем список документов (Продажа – Ведение книги продаж - Формирование записей книги продаж), откроем документы за период проверки, заполним закладку «НДС с авансов» и проведем документы.

- Откроем список документов (Продажа – Ведение книги продаж - Формирование записей книги продаж), документы за период проверки, заполним закладку «НДС по реализации» и проведем документы. Проверим соответствие сумм ручных проводок по 76.Н и документов «Корректировка записей регистров накопления».

Используйте порядок проверки и исправления ошибок по всем разделам отчета «Экспресс-проверка ведения учета».

Результат – учет без ошибок

Средство контроля «Экспресс-проверка ведения учета» предназначено, прежде всего, для главного бухгалтера или бухгалтера, ответственного за соответствующий раздел учета на предприятии. Бухгалтер может использовать его для проверки правильности учетных данных в конце отчетного периода, после ввода всех первичных документов по разделу учета. Многие разделы экспресс-проверки могут использоваться и для текущего контроля правильности введенной информации.

Начать дискуссию