В последние месяцы российские СМИ значительное внимание уделяют специфической теме, получившей название «пирамида РЕПО». По мнению ряда отраслевых экспертов, игроки фондового рынка получают возможность извлечения прибыли «из воздуха», создавая угрозу финансовой стабильности банковского сектора

Со строгой точки зрения, стратегия управления фондовым портфелем, основанная на увеличении вложений в ценные бумаги за счет кредита, не может быть названа строительством пирамиды, которая в общественном понимании ассоциируется с инвестиционными аферами 1990-х годов. На английском языке аферы называют unregulated investments chemes, то есть, дословно, — неконтролируемые инвестиционные схемы. Они представлены двумя модификациями: схемой Понци (Ponzi`s cheme) и финансовой пирамидой (pyramids cheme), которые, в российском понимании, часто путают между собой (см. подверстку к статье).

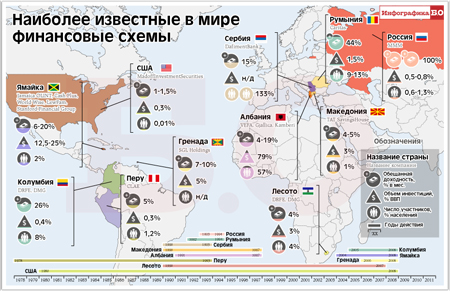

Устойчивость и жизненный цикл финансовых схем

Экономическое содержание любых схем в духе Понци заключается в том, что привлеченные средства от инвесторов образуют фонд, за счет которого поддерживается привлекательность вложений, например, через растущие выплаты от фиктивной деятельности. Схемы Понци заканчивают свою жизнь, когда объем изъятий из фонда перекрывает платежи новых инвесторов. В России схемы Понци получили название «финансовые пирамиды», которых в середине 1990-х годов было превеликое множество — Чара-банк, «Властелина», «Гермес», «Тибет», «Телемаркет» и т.д. О том, как методически отличить одну схему от другой, написана серия научных работ*.

У любой финансовой аферы есть закономерный цикл жизни, который неизбежно заканчивается крахом и попыткой ее основателя скрыться с остатками денег. Объем средств, аккумулируемых схемами, растет по экспоненте, а срок жизни зависит от величины обещанных доходов и размера целевого рынка или аудитории. Пирамида рушится, когда число ее участников уже не может расширяться. Схема Понци теоретически может держаться сколь угодно долго, если инвесторы полностью реинвестируют в нее свой доход. Однако, и она не вечна, так как рушится из-за смены настроений участников или когда требуемые новые инвестиции превышают размер целевого рынка. Игра похожа на велосипед, который падает, как только прекращает движение.

С математической точки зрения, схема Понци может быть описана линейным дифференциальным уравнением первого порядка. Для описания ее динамики достаточно нескольких параметров: декларированная, но нереалистичная процентная ставка; фактическая номинальная процентная ставка; объем новых вложений и объем изъятий из системы. Значения перечисленных параметров позволяют оценить, сможет ли схема работать и когда она разрушиться**.

Социальные исследования психологических техник финансовых схем все еще носят фрагментарный характер. Учредители, как правило, прибегают к психологическим уловкам, чтобы создать впечатление или снискать к себе расположение потенциальных «клиентов». Для них создается атмосфера, в которой «инвесторы» чувствуют себя особенными, уникальными, частью «закрытого» клуба. В частности, интервьюирование потерпевших показывает, что их вовлечению в мошенничество способствуют или сопутствуют несколько обстоятельств***:

- жертвами становятся, преимущественно, пожилые, однако, образованные граждане;

- информация об «успехах» устно распространяется среди круга лиц, хорошо знающих друг друга (родственники, друзья, соседи и сослуживцы);

- первые участники схем публично демонстрируют сверхдоходы (что подтверждает работоспособность схемы);

- отсутствует психологическое давление, побуждающее вкладывать в схему;

- учредители схемы имеют хорошую репутацию, например, «благотворителя» или «опытного», «профессионального» инвестора.

Экономические последствия финансовых схем

Последствия краха финансовых схем включают в себя, прежде всего, общественные потрясения. Если значительная часть малоимущего населения оказывается вовлеченной в сомнительные инвестиции, социальная напряженность в обществе резко возрастает.. Политические власти и регуляторы финансовых рынков теряют репутацию и доверие, что, в свою очередь, ведет уже к политическим потрясениям. К примеру, крах инвестиционных схем в Колумбии в 2008 году, которые поглотили порядка 1 млрд долларов сбережений граждан, привел к протестам и беспорядкам в 13 крупнейших городах. Самым серьезным потрясениям подверглась Албания в конце 1990-х годов. После серии крахов финансовых схем, затронувших половину населения маленького государства, в уличных беспорядках погибло около 2 тыс. человек, правительство ушло в отставку, а страна на время погрузилась в анархию.

Опыт показывает, что крах финансовых схем способен привести к макроэкономическим эффектам. Наиболее разрушительные последствия могут включать:

- потерю доверия к национальным финансовым рынкам, выражающуюся в падении цен на финансовые активы и обменного курса валюты, а также рост процентных ставок;

- бегство вкладчиков банков, отвлечение сбережений от эффективного использования, вывод их за рубеж, с существенными последствиями для платежного баланса страны;

- фискальную нагрузку, если потери пострадавших клиентов компенсируются за счет госбюджета;

- рост проблемных активов в финансовом секторе, если финансовые институты вовлечены в сомнительные инвестиции;

- падение потребительских расходов, которые мотивировались бумажными доходами от участия в финансовых схемах.

Страшны ли «пирамиды на РЕПО» и являются ли они вообще «пирамидами»?

Стратегия управления фондовым портфелем с привлечением заемных ресурсов на рынке РЕПО никак не может быть названа ни «финансовой пирамидой», ни «схемой Понци». У нее отсутствуют выплаты прежним участникам за счет взносов новых инвесторов. Стратегия построена на обычном увеличении финансового рычага, за счет залога имеющихся финансовых активов. Если участник рынка предполагает рост стоимости активов, он может значительно увеличить вложения в них, заложив часть портфеля. После того, как стоимость активов достигает своего предела, активы распродаются, после чего привлеченные ранее займы погашаются. Величина финансового рычага определяется дисконтами, с которыми кредитор принимает в залог обеспечение. Если стратегический расчет инвестора окажется неверным, его финансовая устойчивость будет определяться двумя факторами. Во-первых, достаточностью собственного капитала для покрытия отрицательной переоценки всего фондового портфеля, купленного в кредит. Во-вторых, достаточностью ликвидных средств для покрытия «маржинколлов» – дополнительных требований к обеспечению, если его рыночная стоимость падает больше, чем величина дисконта. Описанная стратегия не имеет никакого отношения к финансовым пирамидам, схемам Понци и другим сомнительным инвестиционным схемам.

Устойчивость ее финансовой модели может оцениваться в рамках классического анализа бизнеса с финансовым рычагом. Фактически, успешность бизнеса банков, специализирующихся на операциях с ценными бумагами и финансируемых за счет средств, полученных по операциям прямого РЕПО с Банком России, базируется на их способности к прогнозированию и управлению процентным и фондовым рисками, а также эффективному планированию собственных средств (капитала). Операции, которые, на первый взгляд, представляются высокодоходными, на деле оказываются малодоходными и умеренно рисковыми.

Для внешних комментаторов и наблюдателей, популяризирующих тему «пирамиды на рынке РЕПО», Банк России посвятил специальный раздел в «Отчете о состоянии рынка междилерского РЕПО» за III квартал 2012 года. В нем были оценены оба аспекта устойчивости финансовой

модели: достаточность капитала для покрытия возможных потерь от обесценивания бумаг, купленных в кредит, и способность покрывать «маржинколлы». Интересующиеся могут посмотреть подробности в отчете, здесь же обобщу выводы по результатам анализа:

- бизнес-модель банков, основанная на вложениях в ценные бумаги, покупки которых финансируются за счет средств Банка России, не носит массового характера;

- возможное распространение дефолта на рынке междилерского РЕПО, вследствие гипотетической несостоятельности таких банков, будет иметь ограниченный масштаб, поскольку Банк России выступает главным кредитором проанализированных банков;

- группа банков, привлекающая заемные ресурсы на рынке РЕПО для управления фондовым портфелем, не несет системного риска для финансового сектора;

- арбитражные модели поведения банков на облигационном рынке являются средством обеспечения невысокой рентабельности и не могут рассматриваться как сверхдоходные спекулятивные операции.

Противодействие финансовым схемам

Для России финансовые мошенничества на заре рыночной экономики были в диковинку. За рубежом они столь же стары, как и сам капитализм. Международный опыт насыщен разного рода схемами, будь то игра на акциях, прямых инвестициях, облигациях, недвижимости, автомобилях и даже вертолетах. Разнообразие схем ограничено только воображением преступников и легковерием инвесторов. В ходе финансового кризиса большинство схем всплыло «брюхом кверху». Самая громкая, нашумевшая схема в США под вывеской Madoff Investment Securities, продержалась много лет и обошлась инвесторам в 50 млрд долларов, а ее создатель, Бернард Мэдофф, приговорен к 150 годам тюремного заключения.

Опыт борьбы со схемами за рубежом показывает, насколько важно уделять внимание регулированию финансовых рынков. Во-первых, во многих случаях инициаторы схем и их компании не лицензировались и не регулировались, в результате чего они находились вне сферы внимания властей. Во-вторых, насколько быстрой оказывается реакция регуляторов на сомнительные финансовые продукты, настолько меньшими будут потери. В большинстве стран регуляторы были не в состоянии обнаружить и закрыть схемы на ранней стадии развития. По мере их разрастания регулятор оказывался не в состоянии остановить деятельность мошенников из-за непредсказуемых последствий коллапса их схем.

Очевидно, что пока людьми движет жажда легких денег, схемы будут процветать. Не далее как в середине 2012 года, Комиссия по ценным бумагам и биржам в США раскрыла самую масштабную по численности участников схему — в нее было вовлечено около 1 млн человек. Схема Zeekler в форме электронного аукциона реализовала «особенную» стратегию ведения торгов. В России схемы не находят распространения в банковском деле из-за жесткого регулирования и мониторинга со стороны Банка России. А вот среди кредитных кооперативов и финансовых компаний они могут встречаться. Финансовые регуляторы обладают многими возможностями для противодействия схемам. Однако, как правило, их невозможно отловить, опираясь на стандартные пруденциальные нормы. От регуляторов требуются быстрые действия на ранних стадиях, а также на общественном «фронте».

Что может потребоваться от финансовых властей? Во-первых, осуществлять превентивное исследование рынка, позволяющее выявить схемы на стадии зарождения, а не дожидаться, пока они вырастут и поступят жалобы от потерпевших. Во-вторых, стремиться заморозить финансовые активы, чтобы они не были расхищены в ходе предварительного расследования. В-третьих, использовать возможности по привлечению основателей и «операторов» схем к налоговой, административной и уголовной ответственности, поскольку традиционное финансовое регулирование беспомощно перед изощренными аферами. В-четвертых, осуществлять координацию между заинтересованными ведомствами. Наконец, в-пятых, вести информационную борьбу против схем, дискредитируя их в глазах потенциальной целевой аудитории.

СПРАВКА.БО

Что такое финансовая пирамида и схема Понци

Финансовая пирамида основана на принципе многоуровневого маркетинга, когда каждый участник обязан привлечь в схему нескольких новых участников, взносы от которых идут в карман основателей и более ранних участников. Крах пирамиды связан с естественными ограничениями аудитории участников махинации. В отличие от финансовой пирамиды, схема Понци не зависит от числа участников, ее устойчивость определяется непрерывностью потока платежей инвесторов. Она названа в честь итальянского афериста Карла Понци, устроившего в 1919-1920 годах в США вымышленную спекуляцию на почтовых купонах.

В 2005 году журналист газеты Boston Globe и преподаватель Бостонского университета Митчелл Закофф опубликовал книгу «Схема Понци: правдивая история финансовой легенды», в которой утверждал, что у Понци есть предшественник. Им был Уильям Миллер по прозвищу «520 процентов», который еще в 1899 году учредил «Синдикат Франклина» в Нью-Йорке. Миллер обещал инвесторам доход в 10% в неделю, в случае привлечения новых инвесторов и реинвестирования дохода. Миллеру удалось ввести в заблуждение тысячи «инвесторов» и прикарманить около 1 млн долларов, за что его приговорили к тюремному заключению на срок в десять лет1. Однако, впоследствии имя Миллера кануло в Лету — его затмил Карл Понци, сумевший собрать на порядок большую сумму с наивных американцев.

Предприятие Понци было зарегистрировано в Бостоне под названием «Фондовая компания» («The Securities Exchange Company»). Компания выдавала долговые расписки, в которых обязывалась на каждые полученные 100 долларов через 90 дней выплатить 150 долларов. Иными словами, декларированная доходность составляла 50% за четверть года или 406,25% в год. Доход предполагалось извлекать из разницы международных цен на почтовые купоны, которые могли быть куплены в одной стране и, теоретически, перепроданы в другой. В течение восьми месяцев Понци собрал с 20 тыс. американцев около 10 млн долларов, причем только в последние дни своей аферы — по 200 тыс. долларов в сутки. Схема Понци лопнула летом 1920 года, вследствие иска одного из инвесторов, который потребовал 50% дохода от компании Понци. По действовавшему законодательству, подобный иск разрешал заморозить финансовые активы Понци, находившиеся на счетах в банках. 26 июля 1920 года Понци объявил о временной приостановке приема новых взносов в связи с проверками налоговых органов. Прекращение выплат вызвало панику «инвесторов», а 12 августа Понци был задержан федеральными властями. Проверка выявила задолженность в 7 млн долларов при наличии средств на счетах в 4 млн. долларов. Компанию Понци признали банкротом и ее основатель был осужден на пять лет тюремного заключения. После краха потребовалось еще семь лет судопроизводства для того, чтобы инвесторы получили 37% на каждый вложенный доллар.

* Van der Nat P. and Keep W. Marketing Fraud: An Approach for Differentiating Multilevel Marketing from Pyramid Schemes // Journal of Public Policy and Marketing, 2002. - Vol. 21, № 1. — pp. 139–151.

** Artzrouni M. The mathematics of Ponzi schemes // Mathematical Social Sciences, 2009. - №58. – pp.190-201.

*** Wilkins A., Acuff W., Hermanson D. Understanding a Ponzi Scheme: Victims' Perspectives // Journal of Forensic & Investigative Accounting, 2012. - Vol. 4. - №1.

Начать дискуссию