Мораторий на банкротство: минусы для кредиторов, запрет на выплату дивидендов

С 1 апреля 2022 года установлен запрет на выплату дивидендов, получение действительной стоимости доли при выходе из общества, некоторые виды взаимозачетов и начисление неустойки за неисполнение обязательств. Объясняем, почему это очень важно учитывать, как использовать и в чем риски.

28.03.2022 года принято постановление Правительства РФ № 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами».

В соответствии с постановлением:

- вводится мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей (кроме «проблемных» застройщиков);

- мораторий действует шесть месяцев со дня официального опубликования, то есть до 01.10.2022 года.

Право правительства на объявление моратория предусмотрено ст. 9.1 Федерального закона «О несостоятельности (банкротстве)». В акте Правительства могут быть указаны отдельные отрасли, на которые распространяется мораторий, но Постановление № 497 распространяется на всех (кроме застройщиков МКД, включенных в единый реестр проблемных объектов). Таким образом, мораторий по умолчанию распространяется на всех и действует до 01.10.2022 года.

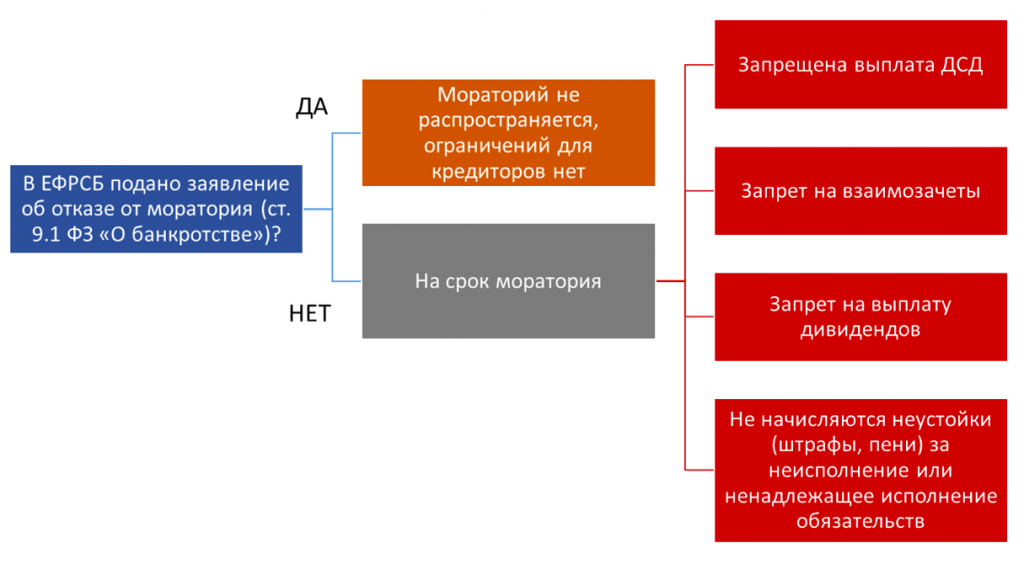

От моратория можно отказаться. Для этого необходимо внести об этом сведения в Единый федеральный реестр сведений о банкротстве. Список лиц, отказавшихся от моратория, можно найти на сайте ЕФРСБ.

По состоянию на 15.04.2022 года это сделали всего лишь 524 организации и ИП. Заметим, что в 1 кв. 2022 года, количество банкротств увеличилось по сравнению с 1 кв. 2021 г. на 6,4%, так что при принятии решения об отказе от моратория есть над чем подумать.

Если не отказываться от моратория, заявления кредиторов о признании должника банкротом, поданные в арбитражный суд в период действия моратория, а также до даты введения моратория (если суд не успел принять его), подлежат возвращению арбитражным судом. Это плюс.

А теперь про минусы моратория

На период действия моратория не допускается:

1. Получение действительной стоимости доли при выходе из общества.

2. Прекращение денежных обязательств должника путем зачета встречного однородного требования, если нарушается очередность удовлетворения требований кредиторов. Например, долг организации-кредитору погашается взаимозачётом при наличии задолженности по выплате заработной платы.

3. Выплата дивидендов, а также распределение прибыли между учредителями (участниками).

4. Начисление неустойки (штрафы, пени) и иных финансовых санкций за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением текущих платежей.

Отметим, что это открывает широкие возможности для злоупотреблений. В соответствии с позицией ВС (обзор судебной практики № 3, утв. Президиумом Верховного Суда 10.11.2021), запрет не ставится в зависимость ни от причин просрочки исполнения обязательств, ни от доказанности факта нахождения ответчика в предбанкротном состоянии. Возникновение долга по причинам, не связанным с теми, из-за которых введен мораторий, не имеет значения. При этом неустойка не начисляется только за период действия моратория.

Между тем, ВС в обзоре судебной практики по делам о защите прав потребителей, утв. Президиумом Верховного Суда 20.10.2021,высказал и иную позицию: если при рассмотрении спора о взыскании неустойки или иных финансовых санкций, начисленных за период действия моратория, будет доказано, что ответчик, на которого распространяется мораторий, в действительности не пострадал от обстоятельств, послуживших основанием для его введения, и ссылки данного ответчика на указанные обстоятельства являются проявлением заведомо недобросовестного поведения, суд в зависимости от обстоятельств дела и с учетом характера и последствий поведения ответчика может удовлетворить иск полностью или частично, не применив возражения о наличии моратория.

5. Не допускается обращение взыскания на заложенное имущество, в том числе во внесудебном порядке.

Схематично ограничения, связанные с мораторием, можно представить так:

А если нарушить ограничения и, например, выплатить в период с 01.04 по 01.10.2022 дивиденды?

В этом случае риски могут быть корпоративными (например, оспаривание участниками решения о выплате дивидендов), «банкротными» (оспаривание в процедуре банкротства выплаты дивидендов и доказывание недобросовестности участников) и налоговыми. На них остановимся подробнее.

Для НК дивиденды — любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, пропорционально долям в уставном капитале (ст. 43 НК).

Если дивиденды выплачиваются денежными средствами участнику-физическому лицу, не являющемуся работникам организации, то даже их переквалификация в иную выплату не изменит налоговых последствий — и при выплате дивидендов и при иных выплатах начисляется НДФЛ.

Если участник является сотрудником организации, то выплату ему дивидендов можно переквалифицировать в заработную плату и доначислить на нее страховые взносы. Причем, этот риск вполне реален.

Так Одиннадцатый арбитражный апелляционный суд в постановлении от 02.02.2022 по делу № А55-12841/2021 указал, что «выплаты, не могут считаться выплатами „дивидендного“ характера, а должны признаваться выплатами иного характера, что является скрытой формой заработной платы, в связи с чем, они должны подлежать включению в базу для начисления взносов на обязательное пенсионное, медицинское страхование, ОСС». В данном деле рассматривалась ситуация ежемесячной выплаты дивидендов единственному участнику, также являющемуся директором, при том, что стоимость чистых активов общества была меньше его уставного капитала. В этом случае, выплата дивидендов нарушала положения п. 1 ст. 29 ФЗ «Об ООО».

Здесь следует обратить внимание, что в соответствии с п. 1 ст. 29 ФЗ «Об ООО» общество не вправе принимать решение о распределении своей прибыли между участниками общества, в том числе в случаях, предусмотренных законом. Так вот пп. 2 п. 3 ст. 9.1 и абзац 9 п.1 ст. 63 ФЗ «О банкротстве» как раз и запрещают выплату дивидендов в период действия моратория на банкротство. Таким образом, общество-должник с 01.04.2022 по 01.10.2022 года в принципе не имеет право принимать решение о распределении дивидендов.

Выплата дивидендов имуществом

Особые налоговые риски возникают при выплате дивидендов имуществом. Так устоявшаяся судебная практика не считает такую выплату реализацией, что может дать существенную налоговую экономию в том числе по НДС (определение ВС от 29.07.2021 по делу № А33-21086/2020, постановление АС Волго-Вятского округа от 03.07.2020 по делу № А82-13935/2019, «отказное» определение ВС от 31.07.2015 по делу № А58-341/2014). Но для того, чтобы выплата дивидендов имуществом не была признана реализацией, сама выплата должна признаваться дивидендами.

Если получающая организация непрерывно владеет долей не менее 50% в течение 365 календарных дней в уставном капитале дочерней компании, то выплачиваемые ей дивиденды облагаются по ставке по налогу на прибыль 0% (пп. 1 п. 3 ст. 284 НК). С учетом того, что деловые цели внутригруппового рефинансирования итак ставятся судами под сомнение, выплата дивидендов с использованием льготной ставки в условиях запрета, однозначно приведёт к налоговому спору (постановление АС Московского округа от 12.04.2022 по делу № А40-118073/2019, Постановление 7 ААС от 29.12.2021 по делу № А45-2736/2021).

Сложности возникают и при выходе из общества и намерении получить действительную стоимость доли (ДСД). В случае выхода из общества из-за корпоративного конфликта, получить ДСД ранее 01.10.2022 года просто невозможно, даже если уставом предусмотрено выплата доли в течение трех месяцев после выхода участника. Если конфликта нет, то налоговые риски возникают, например, при выплате ДСД имуществом.

Напомним, что в соответствии с пп. 5 п. 3 ст.39 НК, не признается реализацией передача имущества в пределах первоначального взноса участнику при его выходе из общества, что позволяет использовать такой способ передачи в налоговом планировании. Но при установлении запрета на получение ДСД, такая передача имущества уже будет являться реализацией, с соответствующими последствиями по НДС и налогу на прибыль (УСН).

Таким образом, следует оценить все риски как использования, так и отказа от использования моратория на банкротство.

Эксперты Комплаенс Решения готовы оказать качественную помощь в проведении налогового аудита, структурирования и налогового планирования.

Комментарии

27Я ведь правильно поняла, что для обычной организации, которая цветёт и процветает ограничение на выплату дивидендов не распространяется? Просто наши иностранные учредители хотят дивиденды за 1 кв. 22 г.

Не очень правильно. Для выплаты дивидендов необходимо оформить заявление об отказе от моратория (см. п. 5 статьи)

а есть уже какие-то прецеденты? сейчас услышала, что банки отказывают в перечислении дивидендов, пока на федресурсе компания не опубликуют отказ. а мы выплатили в апреле за 2021 год. перечисляли на зарплатную карту, там вообще не видно что это дивиденды.

к чему готовиться?((((