Предпринимателей и бухгалтеров, которые заполняют декларации вручную, сейчас все меньше, потому что бухгалтерские программы и онлайн-сервисы позволяют делать это в один клик. Но если вы из староверов, любите заполнять все вручную и не готовы делегировать кому-либо заполнение декларации по УСН за 2018 год, то вот вам полноценная инструкция от сервиса "Моё дело".

Для начала поговорим о сроках сдачи декларации. Если у вас общество с ограниченной ответственностью (ООО), то сдать декларацию вам нужно не позднее 31 марта. А если вы обладаете статусом индивидуального предпринимателя, то готовьтесь сдать отчетность до 30 апреля.

Теперь приступим к более сложной теме – формированию самой декларации.

Чтобы подготовить отчет, вам понадобятся данные:

о доходах и расходах за отчетный год (если применяете УСН «Доходы», то только о доходах). Их можно взять из КУДиР или из банковской выписки, если все доходные и расходные операции в отчетном году проходили только через расчетный счет.

об уплаченных страховых взносах в отчетном году.

Отчетность за 2018 год нужно сдавать по форме, которая утверждена Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г. В 2019 году в правилах заполнения декларации ничего не поменялось.

Важно! Если вы любите работать по старинке и еще не забыли, как писать ручкой, возьмите чернила только черного, синего или фиолетового цвета и не пользуйтесь штрихом – это запрещено.

Если же вы продвинутый пользователь ПК, то при заполнении используйте шрифт Courier New высотой 16-18 пунктов. Текстовые поля заполняйте печатными заглавными буквами, в одном знакоместе указывайте один символ, а пустые знакоместа заполняйте прочерками.

Декларация состоит из разделов:

титульный лист – заполняют все;

1.1, 2.1.1., 2.1.2 – для объекта «Доходы»;

1.2, 2.2 – для объекта «Доходы минус расходы».

Обратите внимание, в бланке есть подстрочные пояснения, из которых видно, откуда нужно нужно брать данные, что с чем складывать или вычитать. Поля заполняйте слева направо, начиная с крайней левой ячейки.

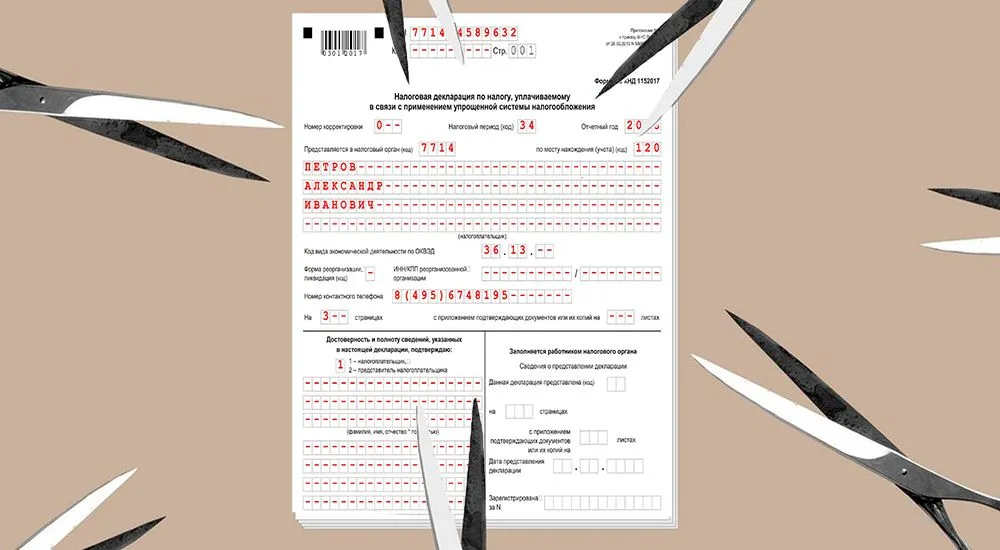

Титульный лист

Здесь заполняются реквизиты ИП/ООО и налогового органа.

Если у вас нестандартная ситуация, список кодов для заполнения титульного листа есть в девятом разделе «Порядка заполнения декларации».

Что вписывать в поля титульного листа в стандартном годовом отчете:

Наименование поля | Какую информацию вписать |

ИНН | ИНН предпринимателя или организации. |

КПП | Организации вписывают свой КПП, предприниматели ставят прочерки. |

Номер корректировки | «0 - -», если это первый вариант декларации, «001», если первая корректировка, и т.д. |

Налоговый период | «34» для годовой декларации. |

Отчетный год | «2018», если отчет за 2018 год. |

Предоставляется в налоговый орган (код) | Код ИФНС, в которой зарегистрирован ИП или ООО, например, «1651». |

Код по месту нахождения | «120» для предпринимателей, «210» для организаций. |

Код вида экономической деятельности по ОКВЭД | Код основного вида деятельности, указанный в регистрационных документах, например, «36.13». |

Форма реорганизации, ликвидация (код) | В общем случае не заполняют, ставят прочерк. Поле предназначено только для реорганизуемых или ликвидируемых фирм. |

ИНН/КПП реорганизованной | В общем случае тоже не заполняют. |

Номер контактного телефона | Номер телефона ИП или организации. |

В левом нижнем блоке укажите код «1», если сдаете декларацию сами, и «2», если через представителя. Ниже впишите Ф.И.О. руководителя организации, если у вас ООО. ИП в этом поле ставят прочерки.

Так выглядит заполненный титульный лист для ИП:

Для объекта «Доходы» или 6%

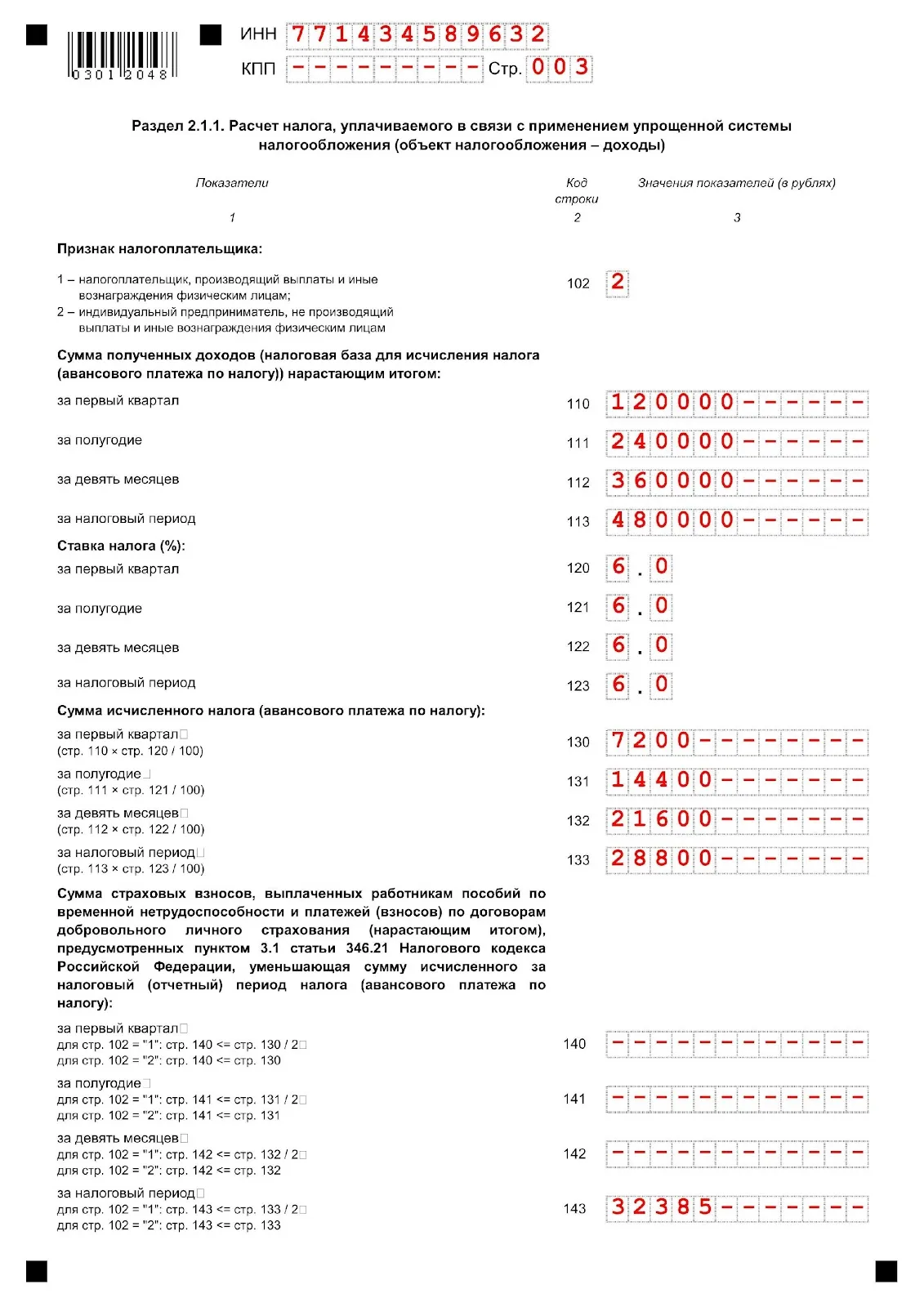

Начните заполнение с раздела 2.1.1, потому что раздел 2.1 содержит итоговые данные и заполняют его в последнюю очередь.

Раздел 2.1.1.

Здесь будут расчеты по объекту «Доходы».

В верхней части укажите ИНН, КПП (для ООО) и порядковый номер страницы

Строки | Что вписать |

102 | Признак налогоплательщика: «1» для ИП с работниками и ООО. «2» для ИП без работников. |

110-113 | Доходы за 3, 6, 9 месяцев и за год нарастающим итогом. |

120-123 | Ставка налога (в общем случае «6.0»). |

130-132 | Сумма авансовых платежей за 3, 6 и 9 месяцев (доходы из строк 10-123, умноженные на ставку налога). |

133 | Налог за год (доход за год, умноженный на ставку налога). |

140-143 | Перечисленные страховые взносы за себя и работников (если есть) за 3, 6, 9 месяцев и год нарастающим итогом, на которые будете уменьшать авансовый платеж или налог. Для ИП без работников значение строк 140-143 должно быть меньше или равно значению строк 130-133, даже если взносов перечисляли больше. Например, если авансовый платеж был 5 тысяч, а страховые взносы за этот же период 7 тысяч, вписать можно только 5 тысяч, потому что больше, чем на 100%, платеж уменьшить нельзя. Для ООО и ИП с работниками значение строк 140-143 не может быть больше 50% от значения строк 130-133, т.к. работодатели могут уменьшать платеж не более, чем на 50%. |

Если декларация нулевая, укажите только процентную ставку, в других числовых полях поставьте прочерки. Даже если вы платили страховые взносы, их в нулевой декларации указывать не нужно, ведь налога к уплате нет, а значит и уменьшать нечего.

Так выглядит заполненный раздел 2.1.1:

Раздел 2.1.2.

Его заполняют только плательщики торгового сбора, остальные эту часть пропускают. Раздел заполняется по тому же принципу, что раздел 2.1.1, но дополнительно в нем указывают уплаченные суммы торгового сбора и суммы, уменьшающие налог.

Раздел 1.1

Эту часть заполняют на основе данных из раздела 2.1.1 и 2.1.2.

Строки | Что вписать |

010 | ОКТМО. Если в течение года ничего не менялось, в строках 030, 060 и 090 поставьте прочерк. |

020 | Аванс к уплате за I квартал. Строка 130 раздела 2.1.1 за минусом страховых взносов из строки 140 того же раздела и торгового сбора (если есть) из строки 160 раздела 2.1.2. Если разница получилась отрицательной, в строке 020 ее не указывайте. |

040 | Аванс к уплате за 6 месяцев. Строка 131 раздела 2.1.1 за минусом страховых взносов из строки 141 того же раздела, торгового сбора (если есть) из строки 161 раздела 2.1.2, и уплаченного аванса за первый квартал. Если значение получилось отрицательным, впишите ее в строку 050, а в строке 040 поставьте прочерк. |

070 | Аванс к уплате за 9 месяцев. Строка 132 раздела 2.1.1 за минусом страховых взносов из строки 142 того же раздела, торгового сбора (если есть) из строки 162 раздела 2.1.2, и уплаченных авансов за первый квартал и полугодие. Если разница получилась отрицательной, впишите ее в строку 080, а в строке 070 поставьте прочерк. |

100 | Налог к уплате за год. Строка 133 раздела 2.1.1 за минусом страховых взносов из строки 143 того же раздела, торгового сбора (если есть) из строки 163 раздела 2.1.2 и уплаченных авансов за 3, 6 и 9 месяцев. Если значение получилось отрицательным, значит у вас налог к доплате, впишите его в строку 110, а в строке 100 поставьте прочерк. |

Если декларация нулевая, во всех числовых полях раздела проставьте прочерки.

Вот так выглядит заполненный раздел 1.1:

Для объекта «Доходы минус расходы» или 15%

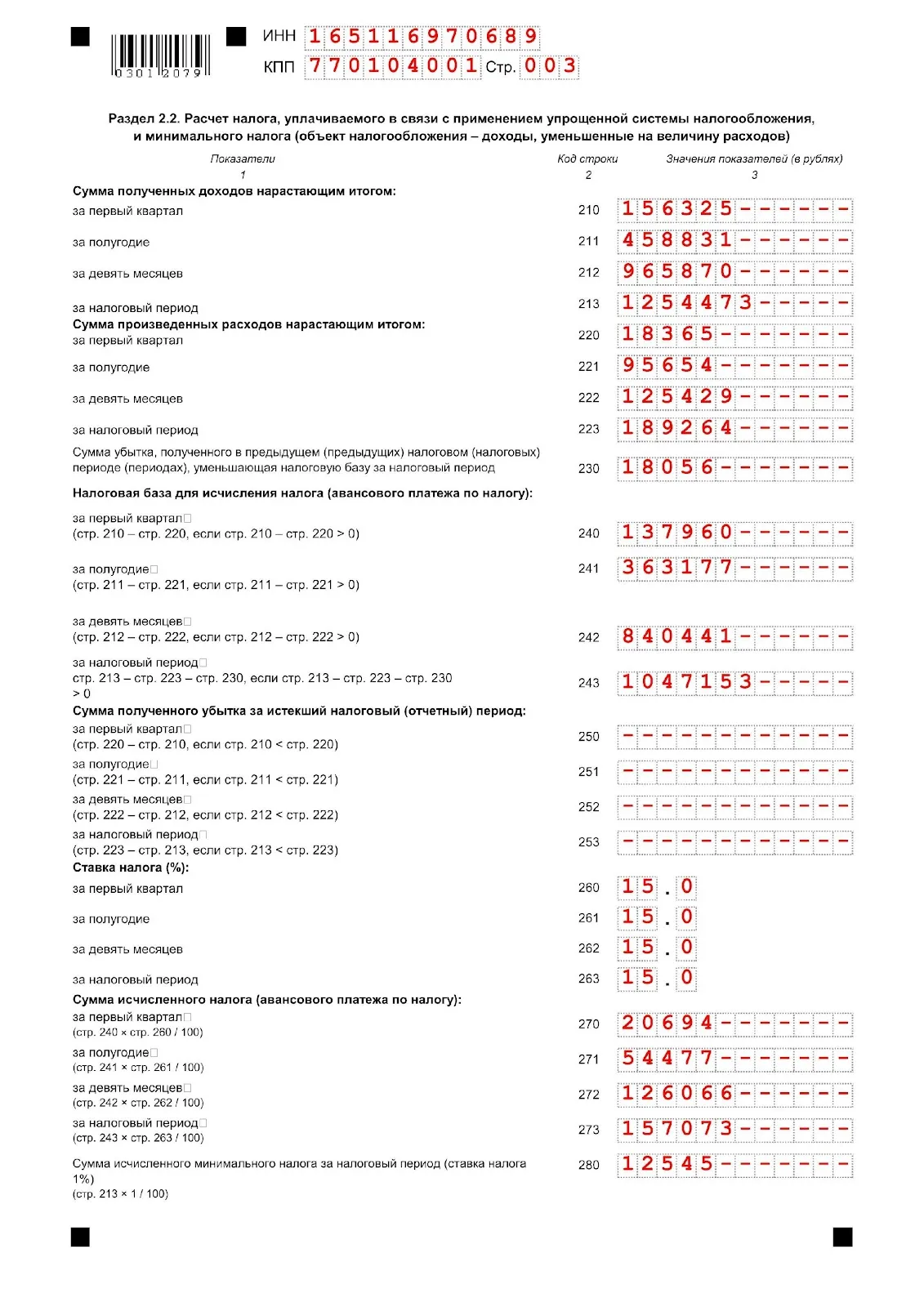

Начните заполнение с раздела 2.2, т.к. на его основе заполняются итоговые данные в разделе 2.1.

Раздел 2.2

Содержит расчеты по объекту «Доходы минус расходы».

Строка | Что вписывать |

210-213 | Доходы за 3, 6, 9 месяцев и год нарастающим итогом. |

220-223 | Расходы за 3, 6, 9 месяцев и год нарастающим итогом. |

230 | Сумма убытка за прошлые периоды (если есть), на которую в этом году будете уменьшать налогооблагаемую базу. |

240-242 | Налоговая база для расчета авансовых платежей, то есть разница между доходами и расходами за 3, 6 и 9 месяцев. Если разница отрицательная, то есть расходы были больше доходов, в полях 240-242 поставьте прочерки и заполните поля 250-252. |

243 | Налоговая база за год. Разница между доходами и расходами за год и суммой убытка из строки 230 (если есть). Если разница отрицательная, поставьте прочерк и заполните строку 253. |

250-253 | Сумма убытков. Заполните эти строки, если доходы были меньше расходов, и в строках 240-243 стоят прочерки. |

260-263 | Ставка налога (в общем случае «15.0»). |

270-273 | Суммы авансовых платежей за 3, 6 и 9 месяцев и налог за год. Строки 240-243, умноженные на налоговую ставку из строк 260-263. |

280 | Минимальный налог. Доходы за год из строки 213, умноженные на 1%. |

Если декларация нулевая, проставьте только процентную ставку, а в других числовых полях проставьте прочерки.

Так выглядит заполненный раздел 2.2:

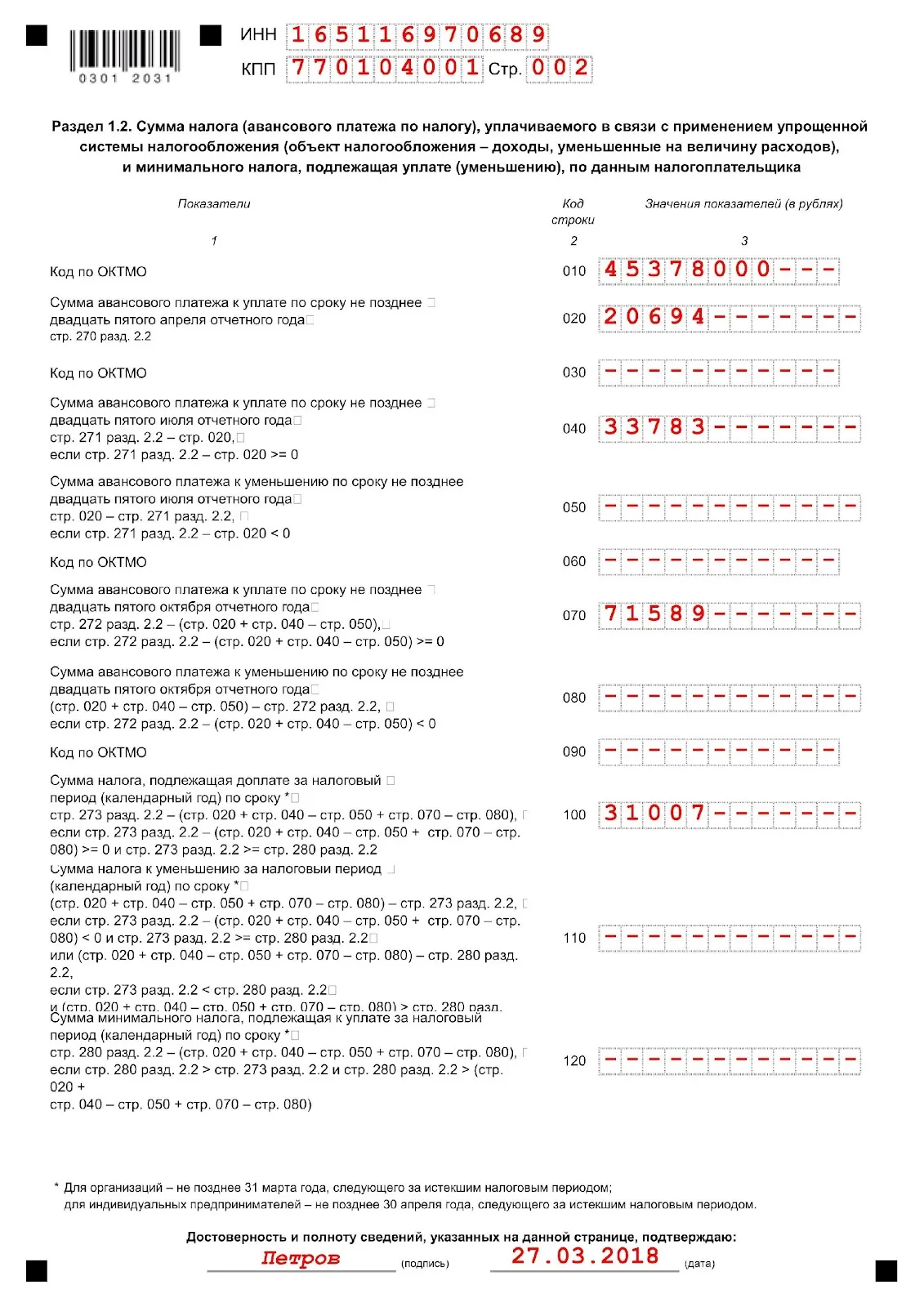

Раздел 1.2

Эту часть заполняют на основе данных из раздела 2.2. Страховые взносы нигде не показывают, т.к. они уже учтены в расходах.

Строка | Что вписывать |

010 | ОКТМО. Если в течение года ничего не менялось, в строках 030, 060 и 090 поставьте прочерк. |

020 | Авансовый платеж за 3 месяца. Перенесите в эту строку значение строки 270 раздела 2.2. |

040 | Авансовый платеж за 6 месяцев. Строка 271 раздела 2.2 за минусом уплаченного аванса за 3 месяца. Если разница отрицательная, поставьте прочерк и заполните строку 050. |

070 | Авансовый платеж за 9 месяцев. Строка 272 раздела 2.2 за минусом уплаченных авансов за 3 и 6 месяцев. Если разница отрицательная, поставьте прочерк и заполните строку 080. |

100 | Налог к уплате по итогам года. Строка 273 раздела 2.2 за минусом уплаченных авансов за 3, 6 и 9 месяцев. Если разница отрицательная, поставьте прочерк и заполните строку 110. |

120 | Минимальный налог к уплате. Заполните это поле, если минимальный налог из строки 280 раздела 2.2 получился больше, чем налог за год из строки 273 того же раздела. Из минимального налога вычтите уже уплаченные авансы за 3, 6, 9 месяцев и разницу впишите в строку 120. Если разница отрицательная, строку не заполняйте. |

Если декларация нулевая, во всех числовых полях проставьте прочерки.

Так выглядит заполненный раздел 1.2:

Как отправить налоговую декларацию УСН

Представим, что вы все заполнили, и теперь нужно решить еще один вопрос: как отправить декларацию? Первый способ – личный визит в налоговую, самый хлопотный. Нужно прийти в ИФНС и, может быть, отстоять очередь. Если в декларации найдут ошибку и не примут ее, придется прийти еще раз.

Можно отправить декларацию почтой, но желательно учитывать срок доставки с запасом. Если отправите отчет в последний день, вы ничего не нарушите, т.к. датой сдачи отчета будет считаться дата на штампе, независимо от того, когда он на самом деле дойдет до налоговой. Но если почта задержится, и в течение 10 дней после крайнего срока в налоговой не получат отчет, вам могут заблокировать банковский счет. Хоть вашей вины в этом не будет, но разблокировка займет время.

Самый удобный способ – отправить декларацию в электронном виде, но для этого нужна ЭЦП. «Моё дело» оформляет ЭЦП бесплатно. Вы можете отправить отчет нажатием одной кнопки, а статус увидите в личном кабинете.

Заполнение декларации УСН в сервисе «Моё дело»

На заполнение и сдачу отчета в сервисе «Моё дело» у вас уйдет гораздо меньше времени.

Для подготовки отчета нужно пройти несколько шагов с помощью электронного мастера. Сервис рассчитает налог с учетом взносов и торгового сбора, заполнит декларацию по действующим правилам, сформирует платежный документ для перечисления налога. Не вставая с кресла, вы сможете оплатить налог и отправить декларацию в ИФНС.

Успешной отчетной кампании вам!

Начать дискуссию