Какие налоги платит ВКС? Предусмотрены ли льготы?

Информация для тех, кто трудоустраивает высококвалифицированных специалистов.

Условия трудоустройства в РФ ВКС предполагают дифференцированную выплату заработной платы. По какой ставке НДФЛ облагаются доходы ВКС, можно ли применить льготу по ст.217 НК РФ? Какой страховой тариф применяется к доходам ВКС?

У ВКС высокий уровень зарплаты, что обуславливает высокий размер «зарплатных» налогов. Например, не менее 83 500 рублей из расчета за один календарный месяц - для научных работников или преподавателей в случае их приглашения для занятия научно-исследовательской или педагогической деятельностью; не менее чем 1 млн рублей из расчета за один год для медицинских, педагогических или научных работников; не менее 83 500 рублей из расчета за один календарный месяц - для иностранных граждан, привлеченных к трудовой деятельности на территориях Республики Крым и Севастополя; не менее 167 000 рублей из расчета за один календарный месяц - для иных иностранных граждан.

Исключение в части требования к размеру заработной платы сделано для ВКС, участвующих в реализации федерального проекта «Сколково».

С размером заработной платы все ясно.

Теперь рассмотрим какие «зарплатные» налоги должны быть уплачены работодателем с дохода ВКС.

Порядок исчисления НДФЛ

На основании п. 3 ст. 224 НК РФ ставка НДФЛ в размере 30% установлена в отношении доходов за выполнение трудовых обязанностей в РФ, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых, в частности, от осуществления трудовой деятельности в качестве ВКС в соответствии с Законом №115-ФЗ, в отношении которых налоговая ставка устанавливается в размере 13%.

По общему правилу, работодатель является налоговым агентом в части НДФЛ при выплате вознаграждения ВКС (п.1 ст.226 НК РФ). При этом статус ВКС должен быть подтвержден разрешением на работу, выданному ВКС органами ФМС (Письмо ФНС РФ от 26.04.2011 г. №КЕ-4-3/6735).

Важно!

В отношении дохода ВКС за выполнение трудовых обязанностей в РФ применяется налоговая ставка 13% (Письма Минфина РФ от 17.05.2018 г. №03-04-06/33293, от 24.01.2018 г. №03-04-05/3543, от 23.05.2016 г. №03-04-06/29406, от 01.04.2016 г. №03-04-06/18552).

То есть ставка НДФЛ в размере 13% применяется к доходам, непосредственно связанным с осуществлением трудовой деятельности, таким как сумма среднего заработка, сохраняемого за ВКС на период очередного отпуска и служебной командировки, а также компенсация за неиспользованный отпуск, выплачиваемая при увольнении.

Однако к иным выплатам в денежной или натуральной форме (материальная помощь, подарки, возмещение стоимости оплаты жилья и т.п.), применяется ставка НДФЛ в размере 30% в случае если ВКС не являются налоговыми резидентами РФ (Письма Минфина РФ от 05.08.2014 г. №03-04-06/38542, от 30.06.2014 г. №03-04-06/31385, от 21.06.2013 г. №03-04-06/23539).

Несколько слов о налоговых вычетах. Несмотря на то, что НДФЛ с зарплаты ВКС с первого дня работы НДФЛ взимается по ставке 13%, это не означает, что такие работники получают статус резидента РФ. Таким образом, уменьшить сумму НДФЛ на налоговые вычеты, предусмотренные ст.218-220 НК РФ (стандартные, социальные и имущественные вычеты), можно после того, как ВКС станет налоговым резидентом РФ.

Выплата компенсации ВКС при увольнении. Можно ли применить льготу по п.3 ст.217 НК РФ?

По общему правилу в части НДФЛ действует льгота, предусмотренная п.3 ст.217 НК РФ. Так, не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (п.3 ст.217 НК РФ). Суммы вышеуказанных выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке.

В связи с этим возникает вопрос - какая ставка НДФЛ применяется при выплате иностранному работнику - ВКС компенсации при увольнении? Можно ли не облагать НДФЛ эти выплаты в пределах трехкратного размера (шестикратного размера) среднего месячного заработка?

При увольнении ВКС по соглашению сторон компенсационные выплаты не облагают НДФЛ в общем порядке. При увольнении ВКС по соглашению сторон компенсационные выплаты освобождают от НДФЛ. Сумма, не облагаемая НДФЛ, не должна превышать в целом трехкратный размер среднего месячного заработка. А для районов Крайнего Севера - шестикратного размера среднего месячного заработка.

НК РФ не предусматривает каких-либо особенностей исчисления НДФЛ при увольнении ВКС.

Важно!

При выплате доходов ВКС применяется ставка НДФЛ в размере 13% относительно доходов, которые непосредственно связаны с трудовой деятельностью.

Эта ставка применяется, в том числе, и к компенсационным выплатам, производимым при увольнении работника в соответствии с п.1 ст. 77 ТК РФ в части суммы, превышающей трехкратный размер среднего месячного заработка (Письма ФНС РФ от 15.03.2019 г. №БС-4-11/4681@, Минфина РФ от 08.10.2018 г. №03-04-06/72202).

Порядок исчисления страховых взносов

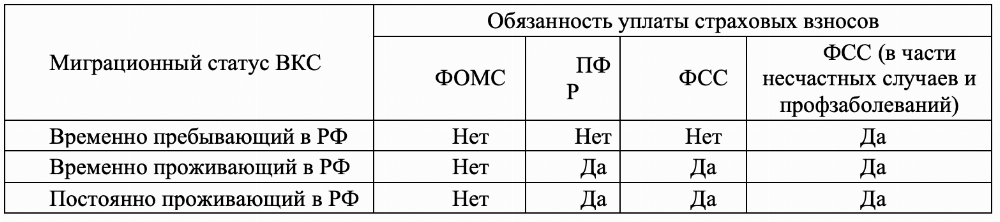

По общему правилу, ВКС имеющие статус «временно пребывающие в РФ» и работающие по трудовым договорам в РФ, не подлежат обязательному пенсионному страхованию, то есть выплата им вознаграждения не облагается взносами в ПФ РФ (п.1 ст.7 Закона №167-ФЗ, п.1 ст.2 Закона №255-ФЗ, Письма Минфина РФ от 29.01.2019 г. №03-15-06/5081, ФНС РФ от 22.11.2017 г. №ГД-4-11/26208@, Минтруда РФ от 18.11.2015 г. №17-3/В-560).

Выплаты в пользу работников - ВКС, имеющих статус «постоянно или временно проживающих на территории РФ», подлежат обложению только страховыми взносами на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (Письмо Минфина от 01.08.2018 г. №03-04-06/54287). Лица, имеющие статус временно пребывающих, такому страхованию не подлежат (ст.2 Федерального закона от 29.12.2006 г. №255-ФЗ).

ВКС подлежит страхованию от травматизма на общих основаниях. Следовательно, на вознаграждение, выплачиваемое ему в рамках трудовых отношений, начисляются страховые взносы «на травматизм» (ст. 20.1 Федерального закона от 24.07.1998 г. №125-ФЗ).

Какие страховые взносы должен платить ВКС в зависимости от его статуса систематизированы в таблице:

Вывод - как только ВКС получит вид на жительство, то есть приобретет статус «постоянно проживающего на территории РФ», то выплата ему вознаграждения будет облагаться страховыми взносами в ПФ РФ, ФСС РФ и ФФОМС РФ (Письмо Минтруда РФ от 18.12.2015 г. №17-3/В-620).

Комментарии

2Помогите понять: Что такое ВКС?

Высококвалифицированный специалист