Новый порядок расчета НДФЛ по регрессивной шкале. Начисление и выплата дивидендов в 1С

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год);

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды. Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды.

Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Рассмотрим начисление дивидендов с применением регрессивной шкалы в 1с Бухгалтерия 3.0

Для выполнения расчета НДФЛ по прогрессивной шкале (по ставкам 13 % и 15 %) необходимо установить флажок Выполнять расчет НДФЛ по прогрессивной шкале (раздел Главное – Налоги и отчеты – закладка НДФЛ). Этот флажок рекомендуется установить, если в организации выплачиваются доходы сотрудникам свыше 5 млн руб.

Пример

Учредителю (не сотруднику) в марте 2021 года начислен доход в сумме 5 060 000 руб., а именно – дивиденды в сумме 5 060 000 руб.

Отражение начисленных дивидендов и НДФЛ в бухгалтерском учете

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками.

Начисление и выплата дивидендов физлицу–резиденту РФ (не сотруднику)

- Раздел: Операция – Начисление дивидендов;

- Кнопка Создать;

- В поле Получатель выберите физическое лицо – получателя дивидендов резидента РФ. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ «Начисление дивидендов»;

- В поле Дивиденды за выберите период, за который начисляются дивиденды;

- Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 13% и ставке 15 % по налогу с превышения;

- Кнопка Провести.

Необходимо учитывать НДФЛ с доходов, превышающих 5 млн. руб., отдельно на счете 68.01.2 «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом». Это нужно для:

- уплаты по отдельному КБК 182 1 01 02080 01 1000 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

Для анализа суммы начисленных и подлежащих выплате дивидендов, а так же исчисленого налога воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 75.02 и карточкой счета 68 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Выплата начисленных дивидендов и уплата НДФЛ с дивидендов

Уплата дивидендов:

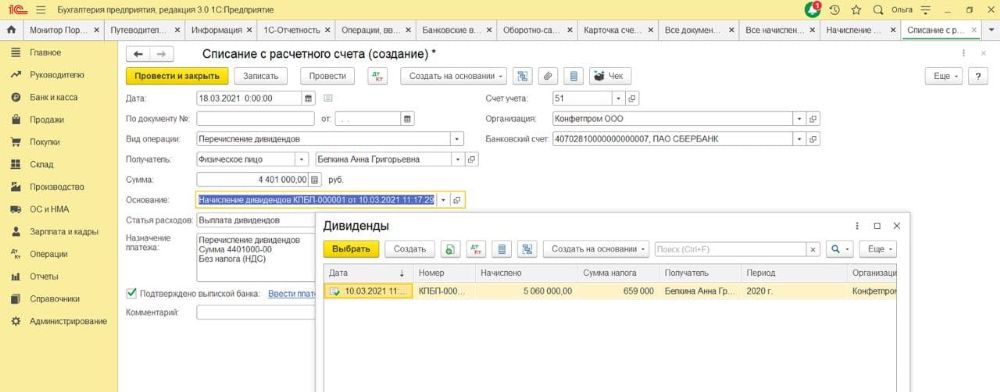

Если выплата дивидендов осуществляется через банк, то выплата отражается документом Платежное поручение (раздел Банк и касса – Платежные поручения) и Списание с расчетного счета с видом операции Перечисление дивидендов. В поле основание выбираем наши начисленные дивиденды, выбираем физ.лицо.

Перечисление налога:

Так как начислен налог был на два счета 68.01 и 68.01.2, то и платежки тоже будет две.

В первой платежке выбираем налог: НДФЛ исчисленный налоговым агентом, что соответствует 68.01 и соответствующему КБК, указываем сумму налога, ставка которого 13%.

Во второй платежке выбираем налог: НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом, что соответствует 68.01.2 и соответствующему КБК, указываем сумму налога, ставка которого 15%.

Корректное отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Продажа, внедрение и сопровождение 1С

Фиксированные тарифы на сопровождение

Хотите купить программу или получить консультацию?

Комментарии

3все четко работает, спасибо

Все примеры из Бухгалтерия 3.0, в остальных версиях есть такая же возможность?