Если о Договоре простого товарищества многие уже слышали неоднократно, то о его младшем брате - инвестиционном товариществе (ИТ) - единицы. А принять этот инструмент на вооружение, однозначно, стоит. Это и законная налоговая экономия, и скрытое владение, и безналоговое рефинансирование. Договор регулируется специальным законом и отдельными положениями НК РФ.

Цели объединения и вклады

Совместная инвестиционная деятельность предполагает объединение юридических лиц для вложения общего имущества в объекты инвестирования в целях извлечения прибыли.

Объектами инвестиционной деятельности в понимании все еще действующего закона РСФСР являются вновь создаваемые и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Вкладами в ИТ могут быть деньги, иное имущество, за исключением подакцизных товаров, имущественные права и иные права, имеющие денежную оценку, профессиональные и иные знания, навыки и умения, а также деловая репутация. Оценка вклада не в денежной форме, производится в порядке, предусмотренном в договоре, или оценщиком.

Субъектный состав. Права и обязанности сторон

Участниками договора - Товарищами могут быть только юридические лица, в том числе иностранные, в том числе некоммерческие.

По своей роли в договоре участники ИТ бывают двух видов:

- Управляющие товарищи - те, кто активно участвуют в деятельности, отвечают по обязательствам товарищества всем своим имуществом, и

- Товарищи-вкладчики - как правило, участвуют в товариществе пассивно и по его обязательствам отвечают только в пределах своего вклада в совместную деятельность. Их вкладом являются деньги, если иного не предусмотрено договором. Участие Товарищей-вкладчиков не обязательно - вполне все могут иметь статус управляющих товарищей.

Управляющий товарищ правомочен на действия в интересах остальных участников в силу самого договора, доверенность от остальных товарищей ему не требуется. По закону ИТ не может быть негласным, а потому, действуя в интересах всех товарищей, Управляющий раскрывает, что представляет интересы конкретного товарищества, не обозначая участвующих в нем партнеров.

Однако вполне возможна ситуация, при которой третьи лица захотят убедиться в широте правомочий лица, действующего от товарищества, на совершение той или иной сделки. В таком случае условия договора все же придется раскрыть, либо лучше заранее выдать соответствующую ему доверенность на управляющего товарища.

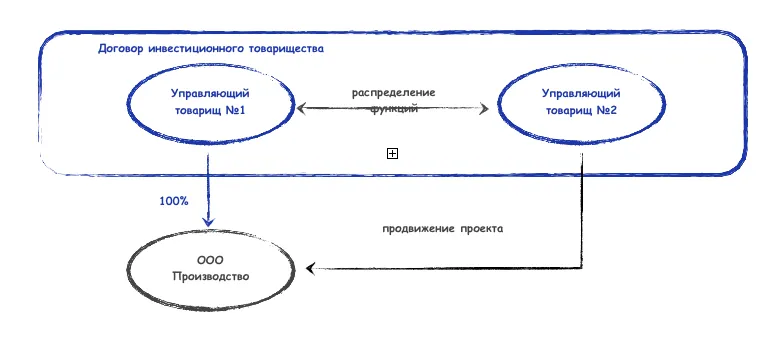

Учитывая, что управляющих товарищей может быть несколько, руководящие функции между ними возможно юридически разделить в зависимости от распределенных зон ответственности, например, один Товарищ отвечает за руководство и владение производственным направлением, являясь единственным участником ООО «Производство», второй - за продвижение проекта: его рекламу, поиск новых инвесторов и т.п.

Важный момент: за последствия своих действий в рамках ИТ все управляющие товарищиы несут солидарную ответственность.

Самая главная особенность конструкции - это возможность очень гибкого регулирования отношений сторон, их прав и обязанностей.Закон предусматривает широкие возможности для проработки вопросов:

- управления инвестиционным товариществом (как принимаются решения, кто за что отвечает),

- регулирования отношений товарищей (например, максимальная самостоятельность инициатора проекта или, наоборот, «старшинство» за Товарищем-вкладчиком),

- распределения прибыли (например, частота, пропорционально/непропорционально вкладам и/или активному участию);

- «входа/выхода» (например, каким критериям должен отвечать желающий присоединиться к договору, как происходят расчеты с выходящим участником и т.п.);

- установления различных по объему прав и обязанностей, а также процедуры владения активами инвестиционного товарищества (например, у товарища-вкладчика есть право решающего голоса по вопросам, касающихся отчуждения недвижимого имущества) и т.п.

Договором может быть предусмотрен инвестиционный комитет (включающий в себя всех или часть товарищей), который будет решать самые важные вопросы, например, одобрение определенных сделок, включение в состав новых товарищей и т.д. При этом порядок голосования в комитете возможно определить в договоре по разным вопросам совершенно разными способами (исходя из размеров вкладов, по одному голосу у каждого товарища, иным образом).

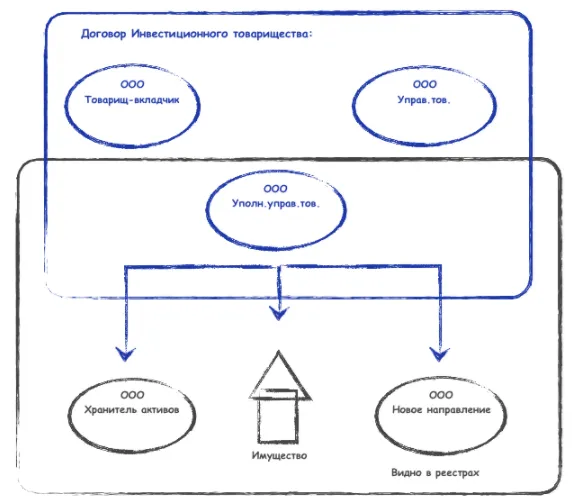

Подобно фигуре товарища, ведущего общие дела в простом товариществе, в ИТ выбирается Уполномоченный управляющий товарищ, который, помимо общих обязанностей управляющих товарищей, обязан:

- осуществлять обособленный учет доходов и расходов ИТ;

- открывать банковские счета в интересах ИТ;

- вести налоговый учет в связи с участием в договоре инвестиционного товарищества;

- вести реестр участников договора инвестиционного товарищества (п. 3 ст. 4 ФЗ об ИТ).

Им может быть только российская организация, и именно он выступает «лицом» товарищества во всех реестрах, но о плюсах этого далее.

Заключение договора

Договор подлежит обязательному нотариальному удостоверению и хранению. По сути, конкретный нотариус ведет соответствующее товарищество. На сайте Федеральной нотариальной палаты в обязательном порядке отражается информация о договоре, его названии, например, Договор Инвестиционного товарищества «Инвестиции будущего», и его уполномоченном управляющем товарище (УУТ). И только. Также один экземпляр договора (или копия) предоставляется в налоговый орган по месту регистрации УТТ. Иные лица информацию об условиях и составе участников договора в открытом доступе получить не могут. Реестр участников ведет только УТТ.

Любые изменения в договор также подлежат нотариальному удостоверению, однако в этом случае прямой обязанности на направление измененного договора в налоговый орган в НК РФ нет (Ст. 24.1 НК РФ). Вместе с тем, состав товарищей налоговый орган все равно узнает из обязательной формы расчета финансового результата товарищества, ежеквартально ему предоставляемой (подробнее далее).

Договор может быть заключен путем присоединения к нему нового товарища. В этом случае управляющий товарищ заключает с таким лицом нотариальное соглашение о присоединении, определяющее условия, порядок и сроки внесения новым участником вклада в общее дело. При этом внесение изменений в договор инвестиционного товарищества не требуется.

Максимальный срок договора - 15 лет, при истечении которого нужно совершить ряд отдельных «ликвидационных процедур», предусмотренных законом.

Особенности налогообложения в ИТ

НДС. Также как и в договоре Простого товарищества, вся деятельность ИТ облагается НДС. Но, если договор реализуется только для скрытого владения долями и акциями и совершения сделок с ними, - этот момент значения уже не имеет (такие сделки НДС не облагаются).

Налог на прибыль, УСН. Налоги и сборы, возникающие у конкретного товарища в связи с его участием в договоре, каждый участник уплачивает самостоятельно по своей системе налогообложения (п. 1 ст. 24.1 НК РФ). На уровне товарищества налоги с дохода не уплачиваются. Как и в договоре Простого товарищества, упрощенцы могут применять в качестве объекта только «доходы, уменьшенные на величину расходов». Определение налоговых обязательств каждого товарища производится на основании расчета финансового результата ИТ, который осуществляет Уполномоченный управляющий товарищ.

Важный момент! В отличие от договора Простого товарищества в ИТ можно учесть убытки. Общие убытки инвестиционного товарищества можно распределить между товарищами, они учитываются при определении личного налогообложения каждого товарища. Исключение составляют случаи, когда:

- участник выходит из инвестиционного товарищества с отрицательным результатом (оценка возвращаемого имущества или имущественного права меньше оценки, по которой оно было передано по договору инвестиционного товарищества). Тогда убыток не учитывается для целей налогообложения (подп. 12 ст. 278.2 НК РФ, подп. 12 ст. 214.5 НК РФ);

- убытки получены от участия в инвестиционном товариществе в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в т. ч. в результате уступки прав и обязанностей по договору иным лицом (п. 1 ст. 283, подп. 11 ст. 214.5 НК РФ).

Налог на имущество организаций. Если это будет предусмотрено договором, все товарищи могут вносить свой вклад в ИТ имуществом. В таком случае налогоплательщиками по налогу на имущество останутся сами товарищи. Каждый товарищ самостоятельно исчисляет и уплачивает налог на имущество, которое он внес по договору инвестиционного товарищества. В отношении имущества, приобретенного или созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками товарищества самостоятельно пропорционально стоимости их вклада в общее дело (п. 1 ст. 377 НК РФ).

Определение финансового результата в ИТ и отчетность

Ежеквартально уполномоченный управляющий товарищ обязан определить прибыль или убыток от деятельности в рамках ИТ нарастающим итогом, пропорционально установленной договором доле участия каждого товарища в прибыли.

Полученные от деятельности ИТ доходы уменьшаются на все произведенные расходы и убытки предыдущих периодов (при их наличии). Если полученная при расчете величина является отрицательной, она признается убытком, а налоговая база - равной нулю. Отдельным расходом ИТ является вознаграждение управляющих товарищей за ведение общих дел, если выплата вознаграждения предусмотрена договором.

Данные финансового результата товарищества по установленной форме Уполномоченный управляющий товарищ поквартально направляет в налоговой орган в сроки, установленные для представления налоговой декларации (расчета) по налогу на прибыль организаций). Предварительно копию расчета и сведения о приходящейся на каждого из товарищей доле прибыли (убытка) инвестиционного товарищества УУТ направляет им , чтобы они могли рассчитать налог на прибыль со своей части прибыли.

Реестр участников, прикрытое и скрытое владение

В открытых источниках информация о членах ИТ не размещается. Ведение реестра участников договора и предоставление сведений из него по требованию имеющих на это право государственных органов, иных лиц, осуществляет Уполномоченный управляющий товарищ.

Таким образом, сведения о составе участников договора содержатся в самом договоре, хранящемся у нотариуса, в налоговой инспекции по месту нахождения уполномоченного управляющего товарища и у него самого. В ЕГРЮЛ, а также в иных реестрах госорганов видно только Уполномоченного управляющего товарища и реквизиты договора (см. ст. 10 ФЗ Об ИТ). Сведений о других товарищах там не содержится (читай, прикрытое владение).

Закон также предоставляет возможность участвовать в договоре через посредника,. В этом случае даже в самом договоре инвестиционного товарищества будет виден только посредник, реальный инвестор останется за кадром (читай, скрытое владение). Однако, возможные риски здесь очевидны: посредник может сказать, что он в договоре участвует исключительно в своем интересе и реальному собственнику нужно будет доказываь свои права, например, на имущество товарищества. Хотя и на этот случай в нашем арсенале есть возможность «постелить соломки»...

Именно эти особенности и позволяют нам использовать договор инвестиционного товарищества для сокрытия (прикрытия) факта владения бизнесом:

- Поскольку доли/акции компаний приобретаются инвестиционным товариществом в лице его уполномоченного управляющего товарища, формально (в ЕГРЮЛ, реестре акционеров) именно он и становится владельцем активов, а доли/акции приобретают статус общего имущества инвестиционного товарищества. При этом доля каждого из товарищей на данное имущество определяется пропорционально размеру его вклада, внесенного в инвестиционное товарищество.

Для учета прав на ценные бумаги, составляющие общее имущество товарищей, уполномоченному управляющему товарищу депозитариями и держателями реестра открываются счета депо и лицевые счета инвестиционного товарищества. Имена (наименования) участников договора инвестиционного товарищества при этом не указываются (п. 2 ст. 10 ФЗ об ИТ).

- Таким образом, сразу и явно установить владельца доли/акций нельзя. Опосредованно через уполномоченного управляющего товарища долей/акциями владеют все товарищи. При этом, поскольку доли товарищей определяются договором, третьи лица информации о том, в каком размере каждый из товарищей владеет долей в общем имуществе, не обладают.

- Доли и акции управляющих товарищей, которыми они владели до вступления в инвестиционное товарищество, могут быть их вкладом в совместную деятельность. В этом случае формально также поменяется владелец активов (долей) – на уполномоченного управляющего товарища, ведущего учет общего имущества.

Таким образом, также можно скрыть фактическое владение бизнесом, при этом обязательно детально урегулировав полномочия управляющего товарища, ведущего учет общего имущества, по владению и распоряжению передаваемыми активами.

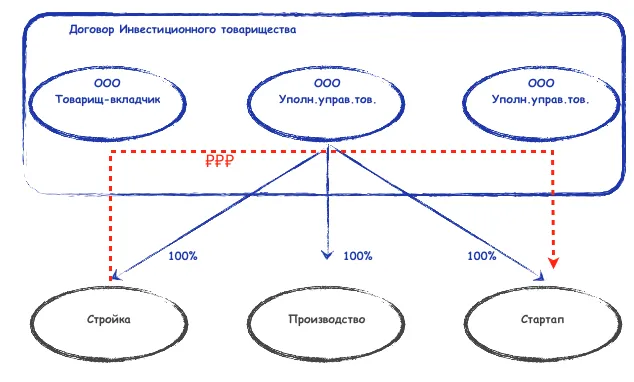

- К тому же в случае, если юридических лиц в группе компаний больше, чем сособственников и затруднен вопрос с выбором участников/акционеров для всех компаний, то договор инвестиционного товарищества позволяет аккумулировать владение в рамках учета общего имущества ИТ и распределять прибыль от участия в компаниях согласно любой договоренности партнеров.

Учитывая общее владение всеми долями, у каждого из партнеров существует гарантия получения справедливой доли в прибыли всей группы компаний, а не отдельных субъектов, где он числится как участник/акционер.

- Кроме того, выстраивание такой цепочки владения усложняет обращение взыскания на имущество по обязательствам одного из товарищей. Так, например, если выдел доли должника в натуре, согласно условиям договора инвестиционного товарищества, невозможен, либо против выдела или перевода его прав и обязанностей по договору ИТ возражают остальные товарищи, кредитор вправе требовать продажи должником своей доли остальным участникам товарищества по рыночной стоимости.

Независимая оценка может сильно варьироваться, а конфиденциальность договора инвестиционного товарищества делает получение сведений о действительном размере и стоимости доли товарища затруднительным.

Государственная регистрация прав на недвижимое имущество также осуществляется только на Уполномоченного управляющего товарища. Его партнеры в реестре не указываются. (п. 4 ст. 10 ФЗ об ИТ). Но отражено, что лицо действует в интересах договора ИТ, а потому третье лицо, например, не может приобрести имущество в обход условиям договора, якобы не зная о нем (не станет добросовестным приобретателем имущества).

- Даже в другом договоре Инвестиционного товарищества, в котором участвует первое Инвестиционное товарищество, указывается только Уполномоченный товарищ (п. 9 ст. 10 ФЗ Об ИТ).

Безналоговое рефинансирование в группе компаний

В рамках товарищества можно свободно перераспределять денежные средства, заработанные, например, в одном направлении деятельности - в другое (другую компанию):

Например, доходы от строительного направления, полученные в виде дивидендов, перенаправляются в компанию «Стартап» безналоговым способом (например, вкладом в чистые активы Стартапа п.3.4 п.1 ст. 251 НК РФ).

Резюме

Таким образом, Инвестиционное товарищество:

- Юридически закрепляет согласованные доли собственников в бизнесе (в том числе и в имуществе) в ситуациях, когда партнеры ведут бизнес сразу в нескольких направлениях, и их доли в компаниях распределены неодинаково;

- Обеспечивает скрытое (прикрытое) владение бизнесом или его частью, а также имуществом;

- Позволяет аккумулировать прибыль одних бизнес-проектов и инвестировать в другие с полным обособлением каждого направления и минимальными налоговыми последствиями;

- Закрепляет зоны ответственности в проекте с учетом компетенций и ролей участников договора;

- Устанавливает гибкий порядок для обсуждения и принятия решений участниками договора (исходя из функций каждого участника, закрепления права последнего голоса за тем или иным собственником по отдельным вопросам и др).

Начать дискуссию