Арбитражные суды еще раз подтвердили: НДС при реорганизации в форме выделения новой организацией не подлежит восстановлению

Процесс реорганизации сейчас является практически повседневным явлением. Многие организации в целях обеспечения имущественной и управленческой безопасности, а также в целях увеличения эффективности своей деятельности проводят реорганизацию в форме выделения, поскольку такая форма реорганизации является удобным способом обособления имеющихся активов и разделения профильных и вспомогательных видов хозяйственной деятельности в самостоятельные структуры.

Процесс реорганизации сейчас является практически повседневным явлением. Многие организации в целях обеспечения имущественной и управленческой безопасности, а также в целях увеличения эффективности своей деятельности проводят реорганизацию в форме выделения, поскольку такая форма реорганизации является удобным способом обособления имеющихся активов и разделения профильных и вспомогательных видов хозяйственной деятельности в самостоятельные структуры.

Кроме этого, компании, производя реорганизацию в форме выделения, зачастую преследуют и цель налоговой оптимизации. В частности, осуществляя дробление бизнеса таким способом, появляется возможность перевести определенную деятельность, обособленную в новую организацию, на УСН без необходимости восстановления НДС по имуществу, имущественным прав и нематериальным активам, переданным по разделительному балансу выделившейся организации для ведения такой деятельности.

Практика по поводу отсутствия обязанности по восстановлению НДС в случае перехода новой организации, образовавшейся в процессе выделения, на УСН с момента создания сложилась уже давно, несмотря на неоднократные письма контролируемых органов. Фискальные органы вслед за разъяснениями Минфина и ФНС РФ, изложенными в письмах от 30.07.2010 г. № 03-07-11/323 и от 14.03.2012 N ЕД-4-3/4270@ соответственно, не соглашаются с позицией налогоплательщиков об отсутствии необходимости восстановления НДС, ранее принятого к вычету по имуществу, имущественным права и нематериальным активам, переданным вновь образованной организации. Они считают, что у выделившейся организации возникает обязанность восстановить НДС, ранее принятый к вычету реорганизованной организацией, поскольку переданные активы перестают использоваться в операциях, подлежащих налогообложению НДС (пп. 2 п. 3 ст. 170 НК РФ).

Хоть определенный здравый смысл и присутствует в разъяснениях финансовых органов, арбитражные суды РФ в свою очередь уже давно поддерживают точку зрения налогоплательщиков, считая, что восстанавливать НДС в данном случае правопреемник, с момента своего создания применяющий УСН, не должен.

В частности, еще в постановлении от 13.12.2011 № 07АП-9714/2011 по делу № А27-9223/2011 Седьмой Апелляционный арбитражный суд приходит к такому выводу, исходя из следующего:

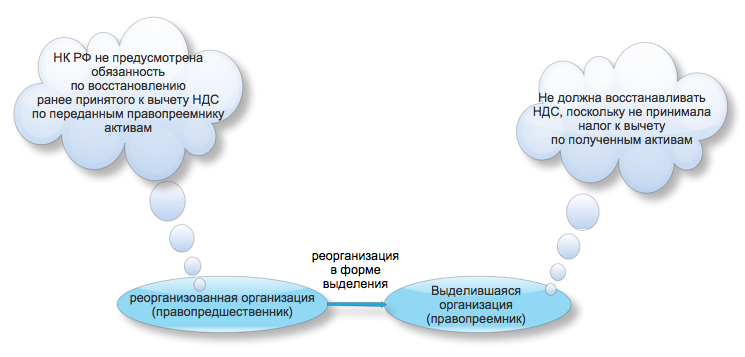

- передача имущества правопреемнику при реорганизации является исключением из общих правил восстановления НДС, предусмотренных пп. 2 п. 3 ст. 170 НК РФ (восстанавливать НДС при реорганизации в принципе не нужно);

- ранее переданное имущество использовалось правопредшественником (реорганизованной организацией) в деятельности, облагаемой НДС;

- НДС по переданному имуществу был принят к вычету правомерно и своевременно реорганизованной организацией, правопреемник со своей стороны не получал возмещения НДС из бюджета;

- организация-правопреемник сразу перешедшая на УСН, не является плательщиком НДС с даты постановки на учет в налоговом органе, что следует, из п. 2 ст. 346.11, п. 2 ст. 346.13 НК РФ. Следовательно, положения главы 21 НК РФ, включая нормы о восстановлении НДС, на нее не распространяются.

Недавно стало ясно, что арбитражные суды придерживаются такого подхода и не только в том случае, когда выделившаяся организация находится на УСН с момента своего создания, но и в той ситуации, когда правопреемник перешел на УСН не сразу, а на следующий год после своего создания. Об этом свидетельствует новое постановление ФАС Уральского округа от 21.12.2012 № Ф09-12394/12 по делу № А76-6054/2012.

По его мнению, субъектом, на которого могла бы быть возложена обязанность по восстановлению НДС, в случаях реорганизации признается налогоплательщик, кому были предоставлены налоговые вычеты (возмещен НДС), а не его правопреемник. Но п. 8 ст. 162. 1 НК РФ прямо говорит об отсутствии у реорганизованной организации такой обязанности. Более того, новая организация не становится правопреемником реорганизованного юридического лица в части исполнения его обязанностей по уплате налогов (пеней, штрафов) (п. 8 ст. 50 НКРФ).

В результате этого, суды приходят к выводу о том, что при наличии установленных законом оснований только правопредшественником может быть восстановлен НДС, ранее возмещенный им из бюджета по операциям с имуществом, имущественными правами и нематериальными активами, переданными правопреемнику в процессе реорганизации, так как именно у него сформировался источник восстановления НДС. А поскольку правопредшественник, как правило, в данном случае не прекращает свою деятельность в связи с реорганизацией, а сохраняет статус действующего юридического лица, применяющего общую систему налогообложения, то оснований восстанавливать НДС у реорганизуемой организации тоже не возникает.

Несмотря на новую позицию судов, мы рекомендуем заранее продумывать режим налогообложения вновь создаваемой организации и осуществлять переход на УСН сразу после регистрации. В этом случае позиция налогоплательщика будет усилена новыми доводами суда.

Таким образом, организациям пока можно спокойно осуществлять реорганизацию в форме выделения с одновременным переходом новой организации на УСН, не боясь о том, что НДС, ранее принятый к вычету по переданным активам, нужно будет восстановить, поскольку арбитражные суды по существующей на настоящий момент тенденции развития этого вопроса встают на сторону налогоплательщиков. Но при этом, нужно учитывать, что налоговый вычет по НДС реорганизованной организацией должен быть принят правомерно, а в действиях налогоплательщика должны отсутствовать признаки получения налогоплательщиком необоснованной налоговой выгоды.

Так, например, если сразу после приобретения дорогостоящего имущества и возмещения по нему НДС из бюджета будет проведена реорганизация в форме выделения с одновременной передачей этого имущества и переходом выделившейся организации на УСН, заявления налоговых органов о направленности действий исключительно на получение вычета без намерения использовать имущество в деятельности, облагаемой НДС, весьма вероятны.

Также нельзя забывать, что Минфин и ФНС РФ продолжают придерживаться иной точки зрения независимо от обстоятельств дела, несмотря на складывающуюся положительную для налогоплательщиков судебную практику, о чем свидетельствуют их разъяснения по этому вопросу.

Кроме этого, ФНС России в своем письме от 14.03.2012 N ЕД-4-3/4270@ сообщала, что ей прорабатываются предложения по внесению изменений и дополнений в гл. 21 НК РФ, предусматривающие специальный порядок восстановления сумм НДС, принятых к вычету реорганизуемой организацией, в случаях, когда правопреемники переходят на специальные режимы налогообложения. На данный момент пока законопроекта нет, но гарантировать в дальнейшем его отсутствие нельзя.

Если бухгалтеру требуется 20 минут, чтобы проверить УПД, тут что то не так в системе. И никакой ИИ не поможет. Со временем и его загрузят ненужными проверками, что перегорят все транзисторы.