Когда НДС нужно доплатить?

Ставку НДС в договоре указывает продавец. Покупателю при сделке следует проявить бдительность и проверить законность применения ставки и правильность расчета суммы налога, иначе спора не избежать.

Ставку НДС в договоре указывает продавец. Покупателю при сделке следует проявить бдительность и проверить законность применения ставки и правильность расчета суммы налога, иначе спора не избежать.

При реализации товаров (выполнении работ, оказании услуг) продавец должен помимо цены предъявить покупателю к оплате сумму НДС (п. 1 ст. 168 НК РФ) по ставке, установленной статьей 164 Налогового кодекса. Конституционный Суд РФ еще в 2007 году указал, что ставка является обязательным элементом налогообложения. Плательщик налога не может изменить размер ставки в большую или меньшую сторону или отказаться от ее применения (п. 1 ст. 17 НК РФ; определение КС РФ от 15.05.2007 № 372-О-П). Аналогичной позиции придерживается и Высший Арбитражный Суд РФ (пост. Президиума ВАС РФ от 25.02.2009 № 13893/08, от 20.12.2005 № 9252/05). Кроме того, суд отметил, что счета-фактуры, содержащие ненадлежащую ставку НДС, не соответствуют требованиям Налогового кодекса (подп. 10, 11 п. 5, подп 6, 7 п. 5.1, п. 5.2 ст. 169 НК РФ).

На практике нередко возникают споры компаний как с инспекторами, так и с контрагентами по поводу правильности применения ставки налога, а следовательно, и суммы НДС, подлежащей уплате в бюджет. Такие споры можно свести к следующим видам (см. рис. 1, файл pic_1-2).

Споры компаний с налоговиками ведут и к спорам со своими контрагентами (см. рис. 2, файл pic_1-2).

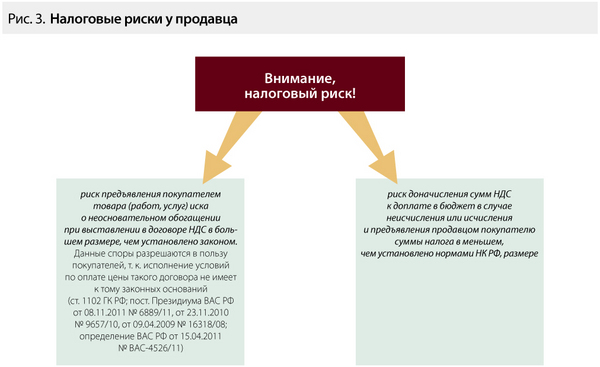

Рассмотрим налоговые риски (см. рис. 3, файл pic_3), которые могут возникнуть у сторон сделки в связи с описанными выше спорами.

Налоговые риски у компании-продавца

По общему правилу, НДС уплачивается в бюджет продавцом за счет средств покупателя, который формирует налоговый вычет. Однако если налог не включен в сумму договора, продавец обязан исчислить и уплатить НДС в бюджет сверх указанной в договоре цены за счет собственных средств (п. 1 ст. 168 НК РФ). При этом он не вправе отнести на расходы полученный убыток (пост. ФАС ДВО от 11.12.2012 № Ф03-4843/2012). Напомним, что продавец также не вправе применить расчетную ставку (18/118 или 10/110), если НДС в сумму договора не включен, т. к. это приведет к занижению суммы налога (п. 4 ст. 164 НК РФ; пост. Президиума ВАС РФ от 19.05.2009 № 15789/08, ФАС МО от 04.09.2008 № КА-А40/8324-08).

Однако в случае получения убытков продавец вправе обратиться в суд с иском к покупателю о взыскании суммы задолженности по оплате товара (работ, услуг) в части НДС в период действия срока исковой давности. Так, в 2010 году ВАС РФ рассматривал дело (пост. Президиума ВАС РФ от 29.09.2010 № 7090/10), согласно которому ремонтно-эксплуатационной базе (истцу и исполнителю услуг по договору) решением ИФНС был доначислен НДС по договорам подряда на ремонт судов. Истец не выделял НДС в договорах, ошибочно полагая, что данная деятельность не облагается налогом на основании подпункта 23 пункта 2 статьи 149 Налогового кодекса, и прямо указывал в договорах, что цена услуг НДС не облагается. После доначисления инспекцией налога фирма обратилась к покупателю с требованием об уплате НДС по исполненным договорам.

При вынесении решения ВАС РФ указал, что оплата покупателем дополнительно к цене услуг суммы НДС предусмотрена нормами Налогового кодекса (ст. 168 НК РФ). Следовательно, требования истца о взыскании суммы налога с ответчика являются правомерными независимо от наличия в договоре соответствующего условия. Оплачивается эта сумма сверх упомянутой в договоре стоимости услуг.

Отметим, что большинство судов поддерживают продавцов в спорах с ответчиками-покупателями при отказе последних оплатить сумму НДС, исчисленную сверх цены договора (п. 15 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, п. 9 Информационного письма Президиума ВАС РФ от 10.12.1996 № 9; пост. ФАС МО от 23.07.2012 № А40-68414/11-60-424, ФАС ВВО от 11.03.2012 № А43-7468/2011, от 19.12.2011 № А79-3672/2011, ФАС ДО от 12.12.2011 № Ф03-6075/2011). Исключение составляют споры, где судом доказано злоупотребление истцом правом (ст. 10 ГК РФ). В 2011 году ВАС РФ рассматривал подобное дело (пост. ВАС РФ от 14.06.2011 № 16970/10). Суть его такова. Фирма стала победителем торгов на заключение государственного контракта (договора подряда), не указав в цене договора сумму НДС и ошибочно применив льготу по налогу (абз. 3 подп. 2 п. 3 ст. 149 НК РФ). При вынесении решения суд указал, что необходимость уплаты НДС обусловлена действиями истца после заключения государственного контракта и договоров подряда (привлечение субподрядных организаций) и направлена на увеличение стоимости работ. А это свидетельствует об использовании истцом гражданских прав в целях ограничения конкуренции или злоупотреблении правом в иной форме.

Пример

При реализации гаража компания-продавец (основная деятельность — реализация недвижимости) не удержала с фирмы-покупателя НДС по ставке 18%. Цена договора составила 1 000 000 руб. Впоследствии, увидев ошибку, продавец потребовал доплаты цены договора в части НДС.

Проводки у продавца.

На момент реализации:

ДЕБЕТ 62-1 КРЕДИТ 90-1

– 1 000 000 руб. — отражена выручка от продажи гаража;

ДЕБЕТ 51 КРЕДИТ 62-1

– 1 000 000 руб. — оплата от покупателя поступила на расчетный счет.

После доначисления НДС (18%) по решению налоговой инспекции, но в рамках срока исковой давности:

ДЕБЕТ 62-1 КРЕДИТ 90-1

– 180 000 руб. (1 000 000 руб. × × 18%) — отражена выручка от продажи гаража в части НДС (18%);

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. — начислен НДС к уплате в бюджет (18%);

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

– 180 000 руб. — НДС перечислен в бюджет;

ДЕБЕТ 76-2 КРЕДИТ 62-1

– 180 000 руб. — стоимость гаража отнесена на расчеты по претензиям;

ДЕБЕТ 51 КРЕДИТ 76-2

– 180 000 руб. — получена доплата по договору от покупателя на расчетный счет.

Продавец выставляет счет-фактуру и подает уточненную декларацию по НДС в соответствии с правилами ст. 54, 81 НК РФ.

Проводки у покупателя.

ДЕБЕТ 60-1 КРЕДИТ 76-2

– 180 000 руб. — отражена задолженность перед продавцом (по претензии) по оплате гаража;

ДЕБЕТ 19-3 КРЕДИТ 60-1

– 180 000 руб. — отражена задолженность перед продавцом по оплате гаража в части суммы НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19-3

– 180 000 руб. — сумма НДС поставлена к вычету из бюджета;

ДЕБЕТ 76-2 КРЕДИТ 51

– 180 000 руб. — доплата по договору в части НДС.

Покупатель регистрирует счет-фактуру и заявляет вычет по НДС в соответствии с правилами ст. 171,172, 169 НК РФ.

До недавнего времени практически отсутствовала судебная практика по искам, предъявляемым фирмами-продавцами своим контрагентам-покупателям о взыскании с последних неверно рассчитанной суммы НДС. И вот совсем недавно ФАС Уральского округа рассмотрел такой спор и принял решение в пользу истца (пост. ФАС УО от 10.04.2013 № Ф09-1931/13, Семнадцатого ААС от 12.12.2012 № 17АП-13144/2012-АК по делу № А50-10813/2012).

Поставщик товара выставил счета-фактуры с применением ставки 10%, тогда как надо было исчислить налог по ставке 18%. Суд отметил, что предъявляемая к оплате сумма НДС является частью цены и направлена на взыскание задолженности по оплате поставленного товара. Таким образом, требования истца по оплате дополнительно к цене товара суммы НДС в силу пункта 1 статьи 168 Налогового кодекса и пункта 1 статьи 422 Гражданского кодекса являются обоснованными. Отметим, что в данном случае исковые требования истца рассматриваются не как требования о взыскании налога (на это имеют право только инспекторы), а как требования о взыскании задолженности по оплате поставленного товара.

Пример

При реализации зерна компания-продавец ошибочно удержала с фирмы-покупателя НДС по ставке 18% вместо 10 (подп. 1 п. 2 ст. 164 НК РФ). Покупатель потребовал возврата излишне оплаченной суммы договора в части НДС (8000 руб.). Цена договора составила 118 000 руб. (в т. ч. НДС — 18 000 руб.).

Проводки у продавца.

ДЕБЕТ 62-1 КРЕДИТ 90-1

– 118 000 руб. — отражена выручка от продажи товара;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 18 000 руб. (118 000 руб. × × 18/118) — начислен НДС к уплате в бюджет;

ДЕБЕТ 51 КРЕДИТ 62-1

– 118 000 руб. — поступили денежные средства на расчетный счет от покупателя;

ДЕБЕТ 62-1 КРЕДИТ 51

– 8000 руб. — возврат покупателю излишне уплаченной суммы по договору;

ДЕБЕТ 62-1 КРЕДИТ 90-1

– 8000 руб. — сторно — скорректирована сумма выручки от продажи товара;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 8000 руб. — сторно — скорректирован начисленный НДС к уплате в бюджет.

Продавец выставляет корректировочный счет-фактуру и подает уточненную декларацию по НДС в соответствии с правилами ст. 54, 81 Налогового кодекса.

Проводки у покупателя.

ДЕБЕТ 19-3 КРЕДИТ 60

– 8000 руб. — сторно — скорректирована учтенная ранее при покупке сумма НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19-3

– 8000 руб. — сторно — скорректирована сумма вычета по НДС;

ДЕБЕТ 76-2 КРЕДИТ 60

– 8000 руб. — стоимость товара отнесена на расчеты по претензиям;

ДЕБЕТ 51 КРЕДИТ 76-2

– 8000 руб. — поступили денежные средства на расчетный счет от продавца, ранее излишне уплаченные.

Покупатель регистрирует корректировочный счет-фактуру и подает уточненную декларацию по НДС в соответствии с правилами ст. 54, 81 Налогового кодекса.

Налоговые риски у покупателя

У покупателя возникает риск отказа получения вычета по НДС при уплате налога в бюджет в большем размере, чем установлено законом. Позиция финансового и налогового ведомств, а также судей едина: налогоплательщик не имеет права на получение вычета по НДС по ставке, не соответствующей нормам статьи 164 Налогового кодекса (письма ФНС России от 13.01.2006 № ММ-6-03/18@, от 02.06.2005 № 03-4-03/925/28, Минфина России от 25.07.2008 № 03-07-08/187; пост. Президиума ВАС РФ от 20.06.2006 № 14588/05, ФАС МО от 26.09.2011 № А40-46357/08-143-177, ФАС УО от 09.12.2008 № Ф09-9207/08-CЗ, ФАС ДО от 24.02.2011 № Ф03-274/2011, от 16.02.2011 № Ф03-371/2011). Исключение составляет случай переплаты покупателем НДС с авансов (пост. ФАС МО от 12.09.2012 № А40-12138/12-99-60).

Подобная позиция у Минфина России и ФНС России и по вопросу отсутствия оснований получения компанией вычета по НДС с сумм, хоть и уплаченных продавцу, но в силу статьи 149 Налогового кодекса освобожденных от обложения НДС (письма Минфина России от 02.06.2009 № 03-07-07/48, ФНС России от 15.07.2009 № 3-1-10/501@). Однако у фирмы есть все шансы доказать свою правоту в суде и получить законный вычет (п. 5 ст. 173, п. 2 ст. 171, п. 1 ст. 172, ст. 169 НК РФ). Например, ФАС Московского округа при вынесении решения указал (пост. ФАС МО от 09.04.2013 № А41-32526/12), что предъявленная в счете-фактуре продавцом нематериального актива сумма НДС подлежит вычету несмотря на то, что операции по реализации исключительных прав, секретов производства (ноу-хау) освобождены от НДС. При этом инспекторы не предоставили доказательств нарушений фирмой Налогового кодекса (ст. 169, 171, 172 НК РФ) и порядка оформления первичных документов, которые были или могли быть ей известны и выявлены.

Отметим, что Налоговый кодекс не возлагает на покупателей обязанность контроля применения правильности налоговой ставки. Однако с целью снижения налоговых рисков это целесообразно делать. В противном случае покупатель может понести убытки. При обнаружении ошибки он вправе обратиться к продавцу с просьбой внести в документы соответствующие изменения. В случае возникновения убытков (отказа в получении вычета по НДС) покупатель вправе обратиться к продавцу с иском о неосновательном обогащении и вернуть переплаченную сумму НДС. В настоящее время такие иски покупателей к продавцам суды удовлетворяют (ст. 1102 ГК РФ; определение ВАС РФ от 15.04.2011 № ВАС-4526/11).

Срок исковой давности

При предъявлении иска к контрагенту фирме следует помнить о сроке исковой давности, чтобы не пропустить его в целях защиты своего права в суде. Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Его исчисление начинается по окончании срока исполнения договорных обязательств (п. 2 ст. 200 ГК РФ), то есть с момента оплаты соответствующих счетов-фактур. В этом случае не применяется пункт 1 статьи 200 Гражданского кодекса — исчисление срока исковой давности с момента, когда лицо узнало или должно было узнать о нарушении своего права. Озвученная выше позиция Президиума ВАС РФ является обязательной для применения арбитражными судами (пост. ФАС СЗО от 10.08.2011 № А05-5565/2010).

Срок исковой давности может начинаться со дня вынесения налоговой инспекцией решения об отказе в возмещении сумм переплаченного продавцу налога или с момента вступления в законную силу судебного акта, которым признаны неправомерными исчисление и неуплата продавцом НДС (пост. Президиума ВАС РФ от 23.11.2010 № 9657/10, от 29.09.2010 № 7090/10). Например, если оплата по счету-фактуре (обратите внимание, оплата, а не выставление счета-фактуры) была произведена 30 января 2010 года, то срок исковой давности по ней истечет, соответственно, 31 января 2013 года. После наступления этой календарной даты обращаться с иском в суд о защите своего права будет поздно.

Экспертиза статьи: Елена Мельникова, служба Правового консалтинга ГАРАНТ, аудитор

Мнение

Любовь Иванова, бухгалтер-консультант компании Intercomp

Продавец вправе потребовать доплаты НДС

НДС относится к налогам, предъявляемым покупателю (п. 1 ст. 168 НК РФ). Кроме того, цена, указанная в договоре, увеличивается на сумму НДС (п. 9 информационного письма Президиума ВАС РФ от 10.12.1996 № 9). Поэтому в случае, когда ошибочно применена ставка 10 процентов вместо 18 процентов, продавец вправе потребовать от покупателя доплатить недостающую сумму налога. Предъявляемая к доплате сумма является частью цены согласно договору, а требования продавца направлены на взыскание задолженности по оплате поставленного товара (пост. ФАС УО от 10.04.2013 № А50-10813/12).

Отметим, что Налоговый кодекс не возлагает на покупателя обязанность контроля за правильностью применения поставщиком ставки по НДС. Однако, в целях снижения налоговых рисков, рекомендуем покупателю самостоятельно проверять правильность применения ставки в момент принятия к учету счета-фактуры от продавца. Счета-фактуры, содержащие ненадлежащую налоговую ставку, не могут являться основанием для принятия суммы НДС к вычету (п. 2 ст. 169 НК РФ).

Почитал про сервис.. бесполезная хрень за которую ещё и платить, жаль, что разработчики далеки от бухгалтерии и не понимают что они делают. Я активно изучаю вопрос с автоматизацией бухгалтерии с ИИ. но пока кроме гемора и использовании в качестве умн