Кто такие налоговые агенты

Налоговый кодекс РФ возлагает на организации и индивидуальных предпринимателей обязанность начислять и уплачивать в бюджет НДС при реализации товаров, работ, услуг не только за себя, но и «за того парня», т.е. выполнять функции налогового агента при реализации товаров, работ, услуг другими налогоплательщиками. При этом, не имеет значения, является ли сам налоговый агент плательщиком НДС. Налоговыми агентами могут быть и те организации (предприниматели), которые применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД или патентную систему налогообложения.

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.

Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

- резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

- фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

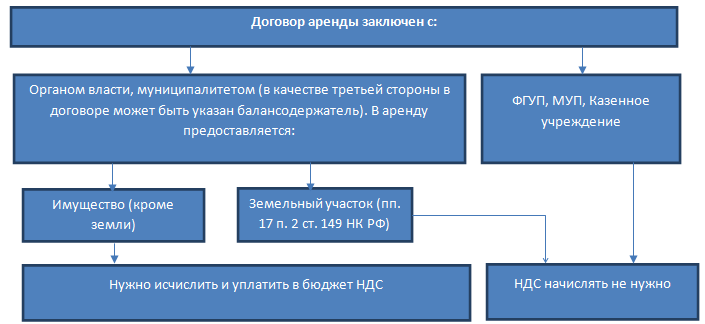

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:

1) Арендодатель – администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель – администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель – унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель – муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель – казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.

Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй – в момент возникновения права на вычет в книге покупок.

В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.

Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Комментарии

2