Налоговый эксперт Кирилл Соппа размещает на своем канале в Telegram самые интересные налоговые схемы: как опасные, так и безопасные.

На этот раз ему попалась интересная, непонятная на первый взгляд схема.

Мы постоянно мониторим арбитражную практику на предмет выявления устойчивых в суде схем работы.

Иногда мы находим удачные решения (примеры мы разбирали на шестом уроке для АЗС и на седьмом уроке для строителей). А иногда мы встречаем дела, в которых сама идея схемы неочевидна. Например, дело № А53-16496/2017, дошедшее до Верховного Суда РФ.

Налогоплательщик создал аффилированную на 100% компанию и перепродавал товар по кругу от одной к другой. При этом он сумел создать ситуацию для возмещения денег из бюджета в то время, как по второй компании к уплате был ноль. Суд конечно же отказал.

Но мы должны были разобраться, в чём была идея в этой на первый взгляд безобидной схеме.

Продавая товар друг другу, невозможно получить выгоду по НДС. Первая гипотеза о том, что ООО «Солас» создано для подмешивания стороннего закупа (бумажный НДС) не выдержала нашей же критики.

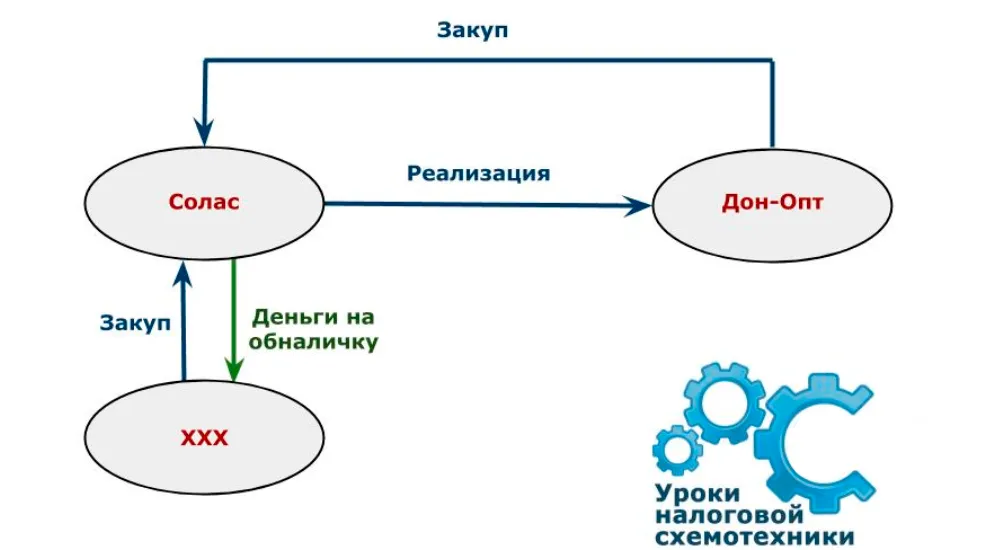

Во-первых, учредитель ООО «Солас» на 100% совпадает с учредителем ООО «Дон-Опт». А директор ее зять. То есть, ООО «Солас» риски работы с техническими компаниями не демпфирует.

Во-вторых, материалы дела не содержит информации о сторонних поставщиках. Единственным поставщиком товаров для ООО «Солас» является ООО «Дон-Опт».

В-третьих, покупка бумажного НДС требует закрытия — либо оплаты денег на обналичку, либо оформление векселей, либо оформление зачёта. Ничего этого в материалах дела нет.

Есть два пути снизить НДС — добавить вычеты или уменьшить реализацию. Вторая гипотеза выглядит правдоподобной.

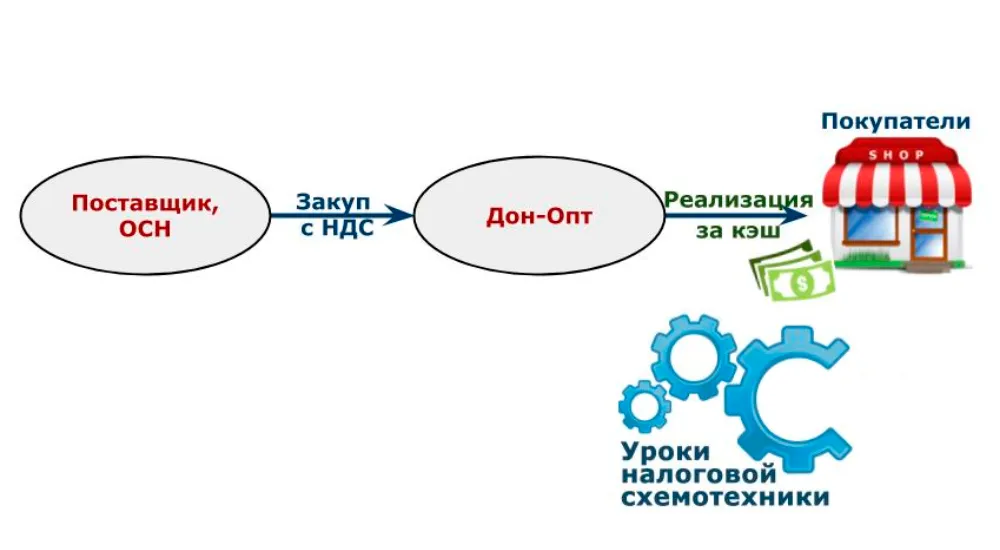

Рассматриваемый налогоплательщик занимается мелкооптовой торговлей продуктами питания. Это значит что основные его клиенты — розничные точки или магазинчики у дома. Они всегда применяют спецрежимы (УСН или ЕНВД) и преимущественно рассчитываются наличными. При этом, судя по материалам дела, поставщики ООО «Дон-Опт» это крупнооптовые компании, применяющие ОСН.

При таком раскладе у налогоплательщиков всегда возникает желание НДС с реализации не платить, а у особо смелых — еще и возместить входящий НДС из бюджета (самые умные продают лишний НДС поставщикам бумажного НДС, но в продуктах ставка 10%, такой НДС сложно продать).

В этом случае нужно где-то достать безнал для расчета с поставщиками. Поэтому появляется желание и необходимость продать кэш.

Гипотеза о продаже кэша подтверждается имеющейся в материалах дела схемой движения денежных средств по расчетным счетам. Имеется входящий на ООО «Солас» поток сторонних безнальных денег, который не формирует базу по НДС (согласно материалам дела в книге покупок и книге продаж ООО «Солас» включены только счет-фактуры ООО «Дон-Опт»).

Значит, деньги приходят после ломки и переворота назначения от транзитеров. Им же передается кэш, а безнал переправляется далее в ООО «Дон-Опт» для расчетов с поставщиками.

Вероятней всего ООО «Солас» было создано, чтобы принять на себя поток «левых» безнальных денег от продажи кэша и избавить ООО «Дон-Опт» от проблем с банком. В схеме с возмещением НДС из бюджета он был задействован потому, что возмещать налог из бюджета очень рискованно в отсутствии облагаемой НДС реализации и когда весь купленный с НДС товар ложится на склад.

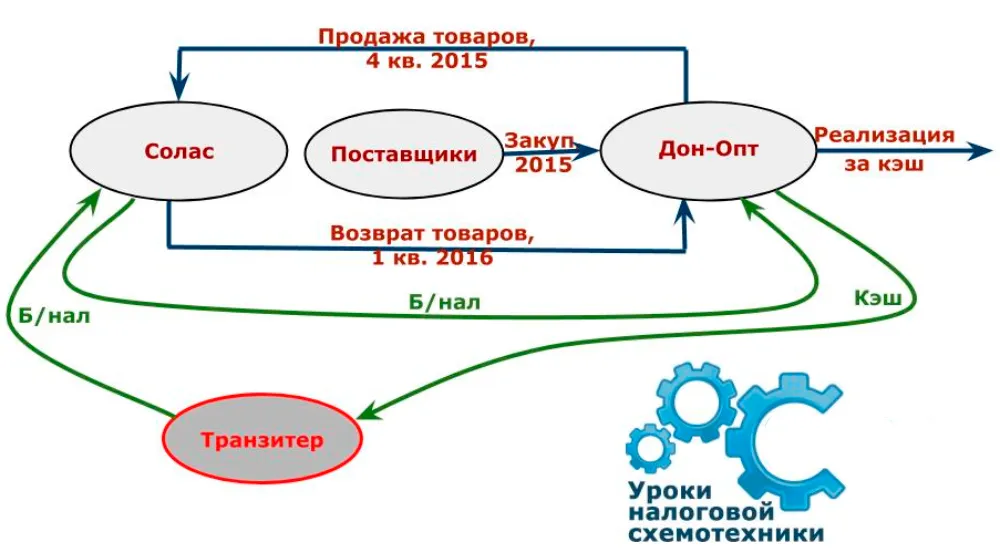

Схема была реализована следующим образом:

- ООО «Дон-Опт» в конце года отгрузило все остатки на ООО «Солас», одновременно почистив годовой баланс от «дутых» остатков (проданных за кэш) и создав официальное основание для перечисления безнальных денег от ООО «Солас» в адрес ООО «Дон-Опт». НДС к оплате при этом не возникает, потому что ООО «Дон-Опт» поставил вычеты от поставщиков, а ООО «Солас» счет-фактуру от ООО «Дон-Опт» оставил в резерве на 19 счете.

- В первом квартале следующего года ООО «Солас» осуществило возврат всего товара в ООО «Дон-Опт», оформив обратную реализацию. У ООО «Солас» при этом НДС к оплате не возникает, так как оно применяет вычеты предыдущего квартала с 19 счета. У ООО «Дон-Опт» возникает казалось бы железное право на возмещение из бюджета НДС за возврат товара, который был отгружен и отражен в книге продаж ранее.

Но не прошло.

Начать дискуссию