Положена ли компенсация расходов дистанционному работнику

Компенсация дистанционному работнику — это возмещение расходов на эксплуатацию оборудования, использование программного обеспечения, иных затрат сотрудника. Необходимо правильно оформить документально компенсационные выплаты, учесть при налогообложении.

Наши коллеги из clubtk.ru написали материал: положена ли компенсация расходов дистанционному работнику. С их разрешения мы перепечатываем статью полностью.

Компенсация дистанционному работнику — это возмещение расходов на эксплуатацию оборудования, использование программного обеспечения, иных затрат сотрудника. Необходимо правильно оформить документально компенсационные выплаты, учесть при налогообложении.

Обязательно ли компенсировать расходы дистанционному работнику

Взаимодействие работодателя и работника при дистанционной работе регулируются положениями главы 49.1 Трудового кодекса. Суть дистанционной (удаленной) работы заключается в исполнении работником своих обязанностей вне места расположения организации. Возникает закономерный вопрос — нужно ли платить компенсацию дистанционному работнику за особенный режим работы или использование личного имущества для исполнения трудовых функций вне рабочего места, организованного работодателем?

Работодатель не обязан, но вправе возместить расходы сотруднику. Вопросы возмещения затрат сотрудников на удаленке регулируются статьей 312.3 ТК РФ. Стороны вправе при заключении трудового договора прописать порядок и размер компенсации.

Какие расходы компенсируются

При заключении трудового договора с дистанционным сотрудником работодатель вправе:

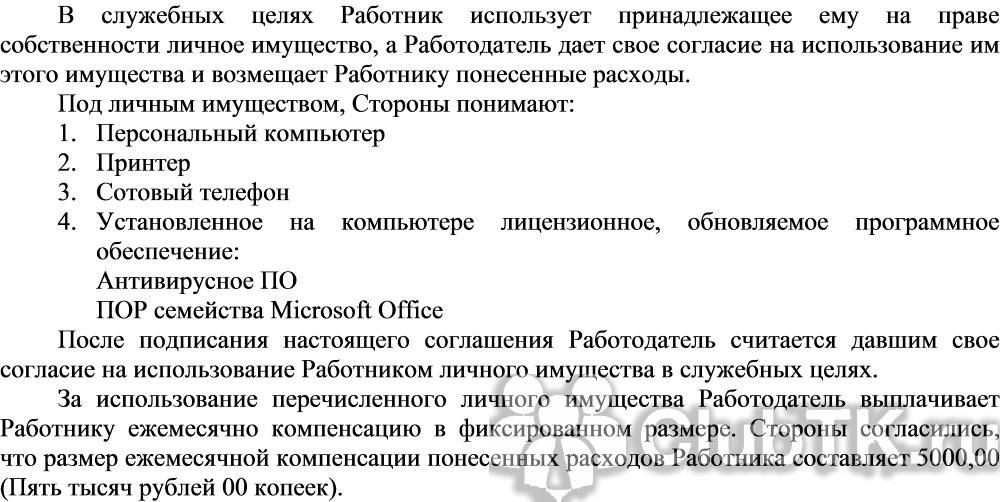

обеспечить работника всем необходимым (оборудованием, программным обеспечением) для исполнения трудовых обязанностей;

установить размер и условия возмещения затрат, понесенных работником при использовании личного имущества для выполнения заданий работодателя.

Способ выплаты компенсации расходов при дистанционной работе стороны вправе установить в трудовом договоре:

при предъявлении документального подтверждения;

в фиксированном размере.

Компенсации подлежат любые расходы, согласованные сторонами:

оплата электроэнергии;

приобретение программного обеспечения;

износ оборудования и др.

На законодательном уровне размер компенсационной выплаты ничем не ограничен. Но сторонам важно помнить о том, что любые выплаты должны быть экономически обоснованы.

Законопроект, изменяющий правила удаленной работы

В настоящее время на рассмотрении находится Законопроект № 973264-7, вносящий изменения в главу 49.1 ТК РФ. Он вводит новое понятие «временной удаленной работы» и в том числе уточняет порядок компенсации расходов при удаленной работе.

По новым правилам, размер и правила возмещения расходов на удаленке стороны смогут согласовывать не только в трудовом договоре, но и в коллективном договоре или соглашении.

В чрезвычайных ситуациях работодатель будет вправе применять упрощенный перевод сотрудников на временный удаленный режим труда. Вводится временный удаленный режим при техногенных катастрофах, эпидемиях, иных обстоятельствах, ставящих под угрозу жизнь населения, локальным нормативным актом организации. Вносить изменения в трудовой договор не нужно.

В локальных нормативных актах прописываются причины перехода на временную удаленную работу, перечень переводимых сотрудников, порядок и размер компенсации затрат сотрудников.

Налогообложение и бухучет компенсаций

Возмещение расходов дистанционным сотрудникам относятся к компенсационным выплатам, связанным с исполнением трудовых обязанностей. Такие выплаты не облагаются:

налогом на доходы физических лиц (пункт 1 статьи 217 НК РФ);

страховыми взносами (абзац 10 подпункт 2 пункта 1 статьи 422 НК РФ).

Организация такие выплаты вправе включить в расходы при расчете налога на прибыль в полном объеме.

В бухгалтерском учете операции отразите проводками:

Почитал про сервис.. бесполезная хрень за которую ещё и платить, жаль, что разработчики далеки от бухгалтерии и не понимают что они делают. Я активно изучаю вопрос с автоматизацией бухгалтерии с ИИ. но пока кроме гемора и использовании в качестве умн