При зачете авансов и выдаче займов применять ККТ не нужно. Или нужно?

В разделе «Часто задаваемые вопросы» на сайте ФНС появился ответ на вопрос, надо ли применять ККТ при зачетах авансов, взаимозачетах и

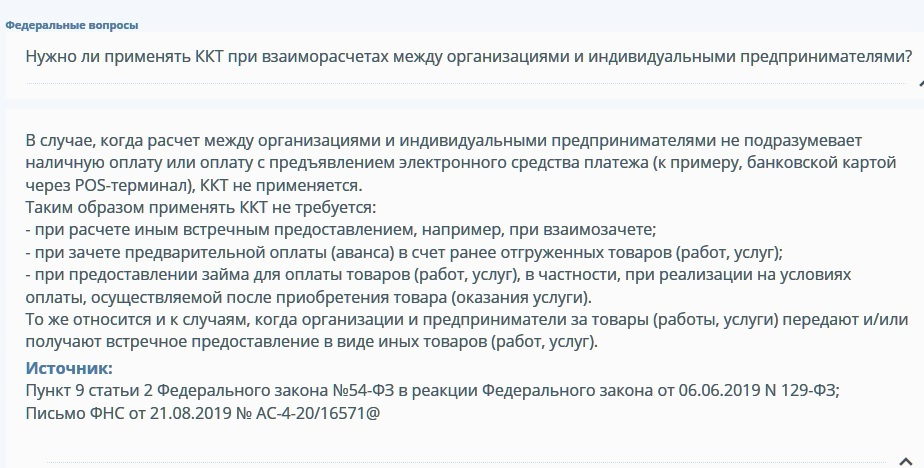

В разделе «Часто задаваемые вопросы» на сайте ФНС появился ответ на вопрос, надо ли применять ККТ при зачетах авансов, взаимозачетах и оплате товаров после их отгрузки.

Налоговики утверждают, что ККТ применять не нужно, если оплата не подразумевает наличную оплату или оплату с предъявлением электронного средства платежа, в следующих случаях:

- при расчете иным встречным предоставлением, например, при взаимозачете;

- при зачете предварительной оплаты (аванса) в счет ранее отгруженных товаров (работ, услуг);

- при предоставлении займа для оплаты товаров (работ, услуг), в частности, при реализации на условиях оплаты, осуществляемой после приобретения товара (оказания услуги).

Ссылается при этом автор ответа на пункт 9 статьи 2 Федерального закона № 54-ФЗ. Однако в указанном пункте речь идет о том, что ККТ не применяется при безналичных расчетах между организациями (и/или) ИП. При этом приведенные в ответе расчеты вообще не являются денежными и потому не могут быть наличными или безналичными.

Впрочем, в любом случае такими разъяснениями стоит воспользоваться, потому что они в пользу бизнеса. Но чтобы разъяснение неожиданно не пропало с сайта ФНС, мы его зафиксировали

Начать дискуссию