Налоговики в своих требованиях должны указывать конкретные основания для своих запросов. И когда они накидывают туда пункты статей, которые предусматривают разные варианты проверок — непонятно, чего они вообще хотят.

Рассказал руководитель проектов в сфере корпоративного управления и налогообложения бизнеса Антон Свирякин.

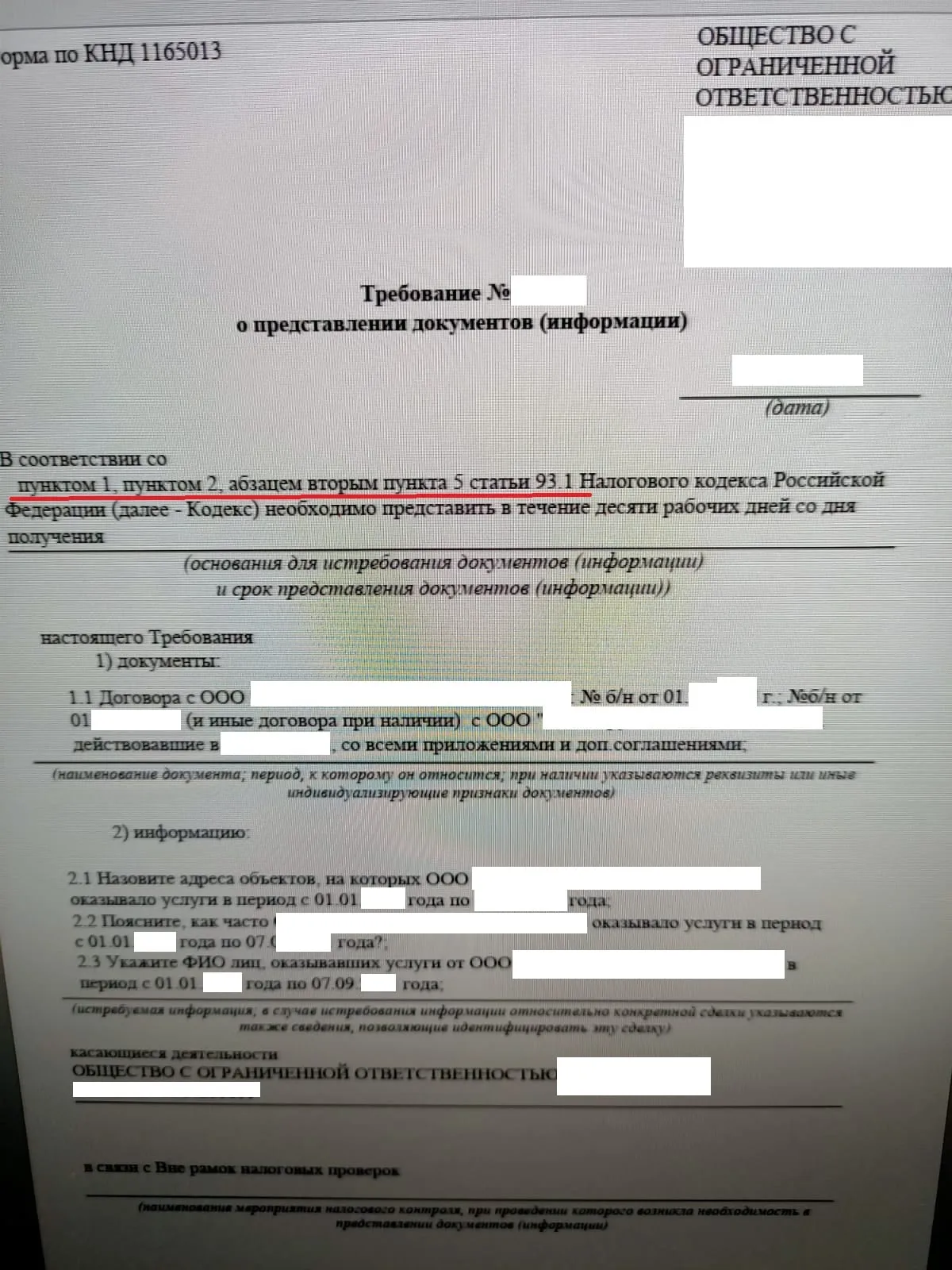

«Сергиево-Посадские жгут по полной. П.1 и п.2 ст. 93.1 НК одновременно. Видел у коллег, что в других инспекциях та же история».

А вот как Антон Свирякин это прокомментировал по просьбе редакции:

«Статья 93.1 НК дает право налоговикам истребовать у налогоплательщика документы (информацию) о сделках или контрагенте.

Если налоговики проверяют вашего контрагента, то они вправе затребовать у вашей организации документы, о его деятельности (п.1 ст.93.1 НК). Еще это называют перекрестной проверкой.

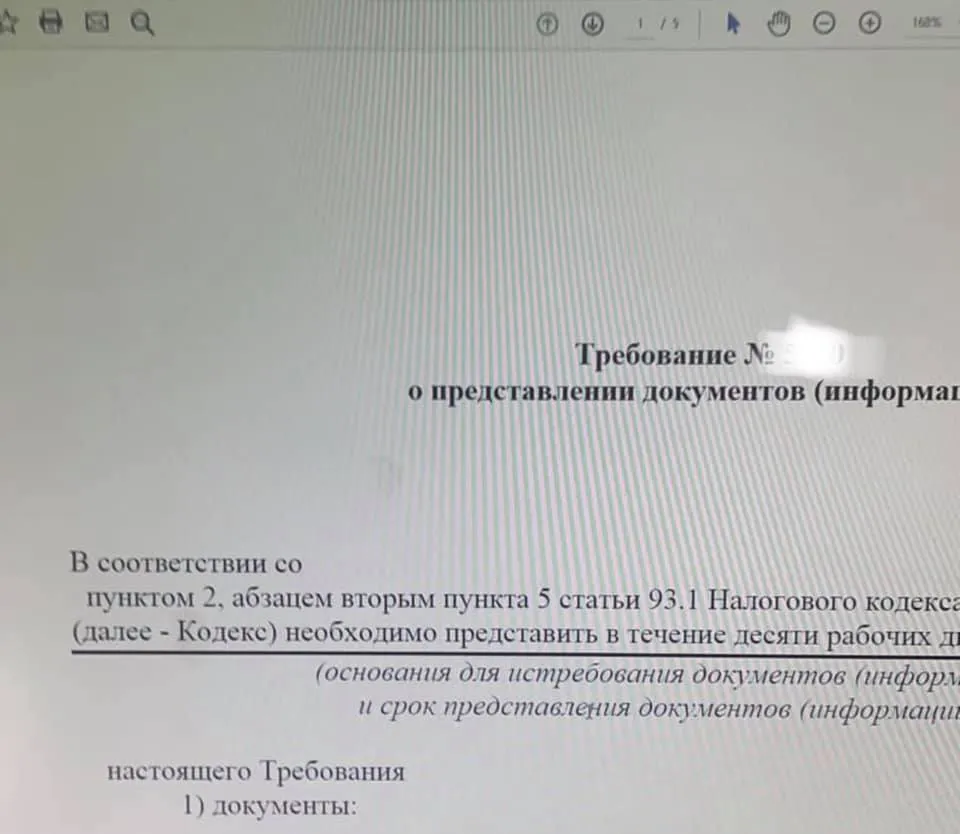

Если же речь идет об истребовании документов (информации) вне рамок проверки, то должна быть только ссылка на п. 2 ст. 93.1 НК, никаких других ссылок быть не может.

Пунктами 1 и 2 ст.93.1 НК предусмотрены разные виды проверочных мероприятий, которые между собой никак не пересекаются. Если указаны оба пункта, возникает резонный вопрос, а какой это вид проверки: перекрестная или вне рамочная?

Содержание требования о предоставлении документов (информации) должно быть конкретным, исключающим возможность неоднозначного толкования. Перечисление всех оснований при истребовании документов не соответствует требованиям НК. Принцип правовой определенности распространяется и на налоговые правоотношения».

И отговорки «это не мы, это программа», НК не знает.

Кстати, а Сергей Кошелев, руководитель проекта «АналогиЯ», на днях сообщал, что владимирские налоговики перестали так делать (не все):

«Не прошло и трех лет как наши инспекции перестали (хоть пока и не все) в Требованиях ссылаться на ст.93 НК, даже шаблоны перенастроили».

Комментарии

1Ссылки на все эти пункты и абзацы НК РФ не отменяют обязанность налогоплательщика по представлению документов (информации), так что зря не тратьте свои нервы и время на споры с налоговой.