Налоговые проверки

Раздел посвящен налоговым проверкам - камеральным, выездным, встречным.

Налоговики во время проверки могут проводить допросы свидетелей, выемку документов, осмотр помещений. По результатам проверки должен быть составлен акт и вынесено решение о привлечении к ответственности (если было найдено нарушение закона).

Арбитражный суд Уральского округа: Постановление № Ф09-3138/18 от 19.10.2018

Арбитражный суд Дальневосточного округа: Постановление № Ф03-1030/2018 от 25.04.2018

⏰ Уже завтра вы узнаете, как защитить себя при налоговых проверках

Получите советы адвоката и построите эффективную линию защиты своих прав при налоговых проверках.

💥 ФНС запретила требовать пояснения по отмененным КС

Налогоплательщики стали активно жаловаться в ФНС по поводу неправомерного направления требований дать пояснения в рамках камеральных проверок 6-НДФЛ.

Что нужно знать о допросах в налоговой

Кого могут вызвать на допрос в налоговой, какое наказание грозит за неявку, как проходит допрос свидетеля и способы обезопасить себя разбираем в статье.

С 29 апреля — новая форма уведомления в налоговую о невозможности подачи документов в срок

ФНС утвердила новые форму и формат уведомления в налоговую о невозможности представления в установленные сроки документов и информации в электронной форме.

Что делать, если компания попала в реестр выгодоприобретателей

Контрольно-аналитическую работу ФНС с компанией, которая попала в ФРПВ, можно остановить в 3-х случаях. Главное — доказать, что фирма не сотрудничает с техническими компаниям и позволить налоговикам искать другого выгодоприобретателя.

Налоговая получает доступ ко всем камерам

Чтобы доказать свою позицию в отношении компаний, налоговики могут запросить доступ к камерам наружного наблюдения. Так они узнают, действительно ли велась хозяйственная деятельность и каким образом.

Как налоговики выбирают компании для проверок

Узнайте, окажется ли ваш бизнес под вниманием налоговиков, и что нужно сделать, чтобы защитить свои права.

Налоговая замучила требованиями? Узнайте, как сократить время на ответы с помощью готовых шаблонов в 1С

Каждый бухгалтер с тревогой открывает поступившее требование от ИФНС. На мой взгляд самое неприятное в требованиях — это необходимость отвлекаться от работы и тратить время на ответы.

Ответственность за неявку на допрос в ФНС. Мини-курс

Разбираемся в мини-курсе, кого могут вызвать на допрос в налоговую, по каким причинам отказ от дачи показаний будет считаться правомерным и какая предусмотрена ответственность за неявку на допрос.

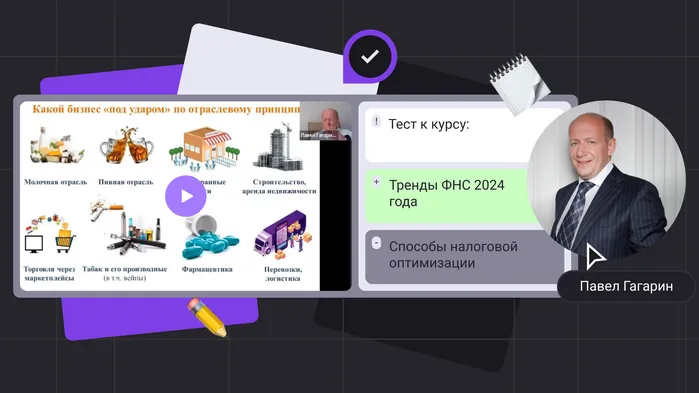

Тренды налогового контроля 2024: какие компании и физлица в зоне риска. Мини-курс с видео, конспектом и тестами

Какие изменения налогового контроля нас ждут в 2024 году: от отмены моратория на проверки бизнеса, повышения налоговой нагрузки до контроля по отраслевому принципу и усиленного внимания за крупными должниками и самозанятыми. В мини-курсе обо всем подробно и по порядку.

Новые правила проверок по сделкам между взаимозависимыми лицами. Мини-курс

ФНС вправе проверять некоторые сделки между взаимозависимыми лицами. По таким контролируемым сделкам важно правильное ценообразование, чтобы избежать проблем с налоговой.

Верховный Суд РФ: Определение № 305-КГ17-6715 от 14.06.2017

ВАС РФ: Определение № ВАС-16410/10 от 16.12.2010

Доказательства в налоговых проверках: как материалы уголовного дела попадут к налоговой

Нередко бывает так, что доказательства из уголовных дел или даже доказательства, добытые в ходе оперативных мероприятий, налоговые инспекторы используют в своей работе. Насколько распространена эта практика, в чем опасность такого подхода для предпринимателей, законно ли это вообще, и как можно противодействовать этому?

Вузы, школы и детские сады включат в мораторий на плановые налоговые проверки

Правительство собирается распространить мораторий на плановые налоговые проверки на образовательные учреждения.

Налоговики больше не будут присылать повестки о вызове на допрос

Вместо повестки утвердили новую форму документа, который теперь называется уведомление. Его суть остается прежней.

Как не попасть на ВНП в 2024 году. 3 полезных совета от эксперта

Владислав Каминский на конференции «Клерка» дал бухгалтерам важные советы, которые помогут компаниям не попасть на выездную налоговую проверку.

Налоговики могут проверять деятельность IT-компаний до того, как они получили аккредитацию

Если IT-компания получила аккредитацию уже во время выездной налоговой проверки, ФНС имеет право ее продолжать.