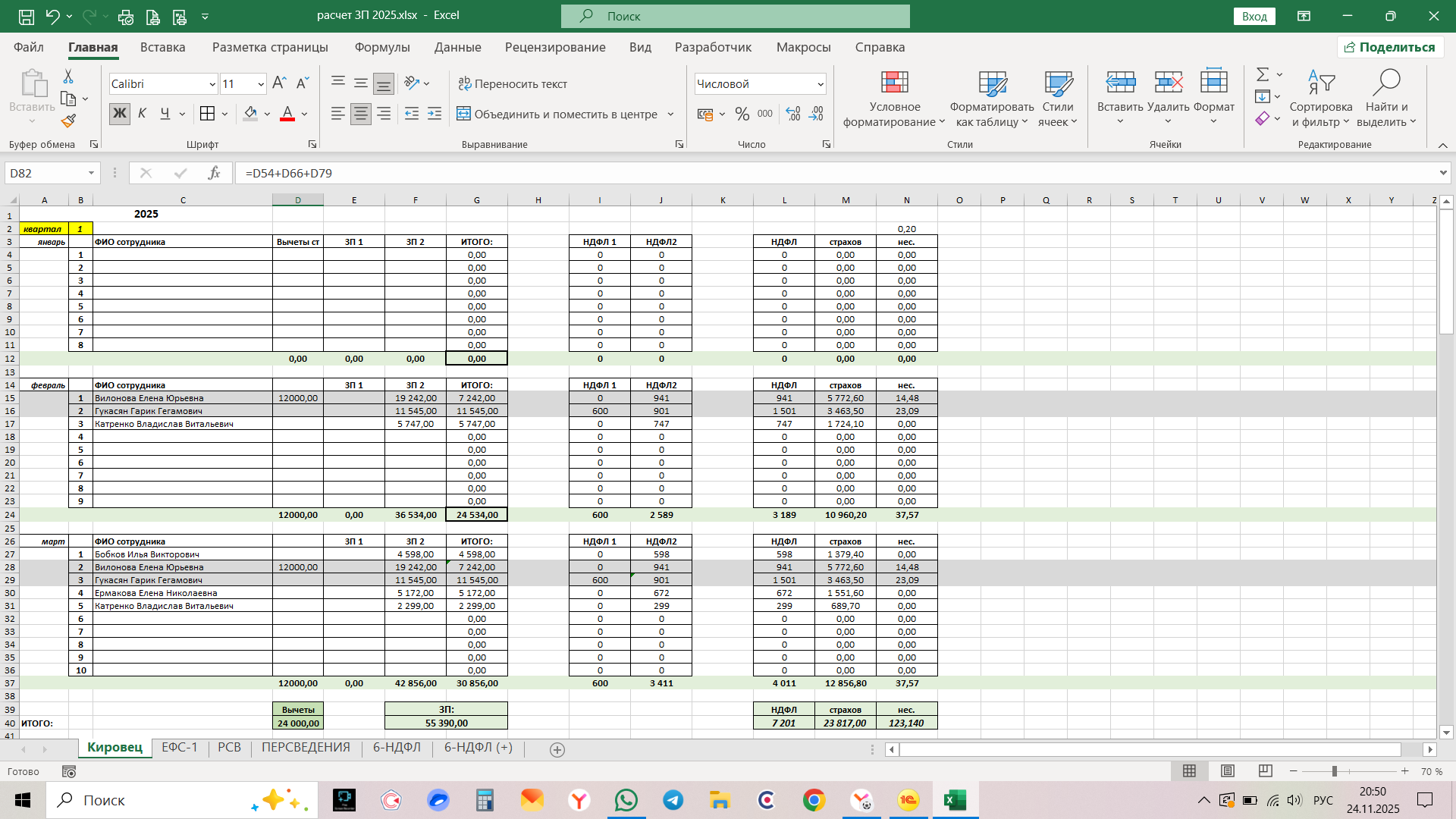

Это следует из утвержденного Минфином плана счетов (приказ от 31.10.2000 № 94н). Начисление заработной платы отражается по кредиту счета 70, а выплата, удержание НДФЛ, алиментов и других сумм — по дебету этого счета.

Общий порядок

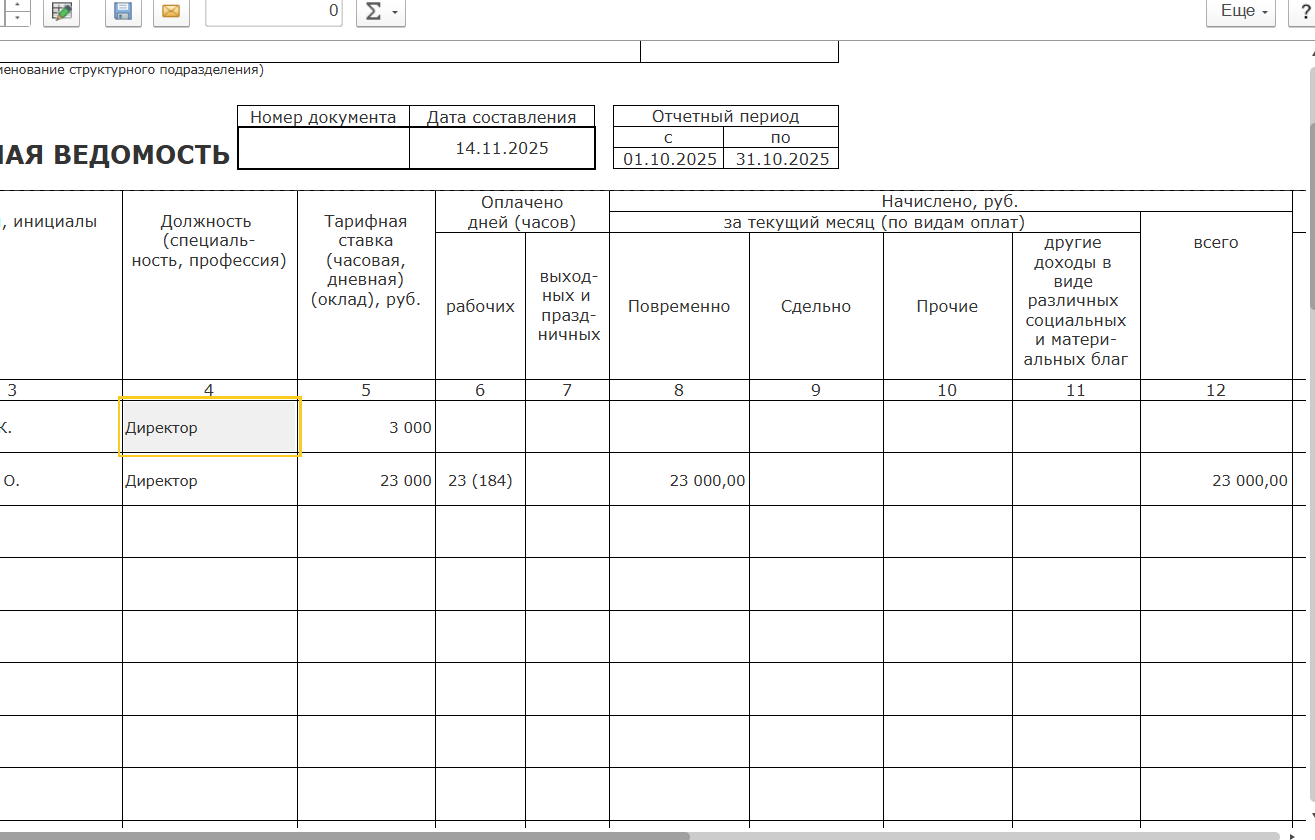

Аналитический учет по счету 70 ведется отдельно по каждому сотруднику.

Страховые взносы учитываются на счете 69 «Расчеты по социальному страхованию и обеспечению», а налог на доходы физических лиц (НДФЛ) — на счете 68 «Расчеты по налогам и сборам», на соответствующем субсчете.

Важно отметить, что особенности учета рекомендуется отразить в учетной политике организации, чтобы избежать вопросов со стороны налоговиков.

Начисление зарплаты за месяц отражается в последний день каждого месяца.

Дата проводок по авансу (заработной плате за первую часть месяца) зависит от метода расчета, который может быть основан на фактически отработанном времени или фиксированной сумме.

В случае расч

Дата публикации: 13.04.2025, 10:43

Начать дискуссию