Камеральная проверка проводится налоговиками по каждой сданной декларации и расчету. Как она проходит? Расскажем на примере проверки декларации по налогу на прибыль.

Основные правила

Срок проведения камеральной проверки по налогу на прибыль — три месяца. Такой срок указан в п. 2 ст. 88 НК.

Срок начинает считаться со следующего дня после сдачи декларации и заканчивается в соответствующее число третьего месяца.

Продлить или приостановить срок нельзя.

Если вы подаете уточненную декларацию до окончания камеральной проверки, то срок проверки начинается заново.

Камеральную проверку проводят на территории инспекции. Для проверки не требуется решения руководства налоговой инспекции.

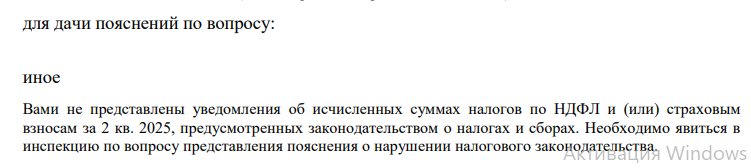

Без декларации налоговики не смогут провести камеральную проверку, даже если они знают о наличии у вас объекта налогообложения.

Этапы проверки

Проведится камеральная проверка следующим образом: сначала автоматизированный контроль, а затем углубленная проверка.

Автоматизированный контроль деклараций происходит без участия налоговиков. Программа ФНС проверяет отчетность и контрольных соотношений к ней.

Углубленную проверку проводят при наличии на это оснований, которые предусмотрены п. п. 3, 6, 8 — 9, 11, 12 ст. 88 НК. Самое распространенное основание — заявление в декларац

Дата публикации: 15.06.2023, 10:11

Начать дискуссию