В чем суть встречной проверки

С 2007 года термин «встречная проверка» не используется, но особенности никуда не делись. Встречной проверкой по привычке называют ситуацию, когда информацию по проверяемому лицу истребуют у вашей компании – ее контрагента или третьего лица (таким же образом, как они истребуются по конкретным сделкам, при налоговом мониторинге).

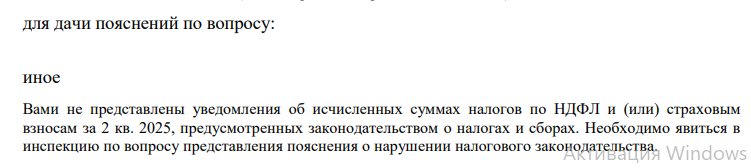

Почему требование отправлено вам

Возможны варианты:

проверка — выездная или камеральная, — проходит у вашего контрагента или третьего лица, к которому вы имеете какое-то отношение;

проверка у вышеописанных лиц завершилась, но ИФНС решила провести допмероприятия (п. 1 ст. 93.1 НК);

не проверяют ни вас, ни вышеуказанных лиц — но ИНФС нужны данные (документы, информация) по сделке, в которой вы участвовали, или о которой вам что-то известно;

у вышеуказанных лиц проводится налоговый мониторинг;

вы располагаете сведениями об имуществе (имущественных правах) контрагента (третьего лица), а он не только не исполнил решение о взыскании более чем миллионного долга в течение 10 рабочих дней с даты вынесения, но и не представляет данные о своем имущества, правах, обязательств.

Если требование представлено чужой ИФНС

Затребовать информацию может лишь та ИФНС, в которой вы стоите на учете. Если данные нужны «чужой» инспекции, то она должна направить поручение в вашу ИФНС (п. 3, 4 ст. 93.1 НК), истребование напрямую НК не предусмотрено (см. письмо ФНС от 03.08.2022 № СД-4-22/10067).

Требование по цепочке контрагентов: можно не представлять документы

Лучше не рисковать, и вот почему. Есть прямое указание НК: налоговики вправе истребовать документы по проверяемому у любого лица (п. 1, 2 ст. 93.1 НК). И неважно, первый ли вы контрагент проверяемого или отстои

Дата публикации: 18.09.2024, 10:03

Комментарии

1Спасибо за качественную статью про встречные проверки, забрал себе в закладки.