Как и скидку дать, и себя в убыток не загнать?

В деле стимулирования продаж одним из самых эффективных инструментов является предоставление скидки на продукцию. Но есть нюанс.

15% — это первая значительная скидка, на которую «клюет» покупатель.

Какой бизнес не хочет продавать больше, больше и еще больше?

Чаще всего к этому «больше» приходят через предоставление скидки покупателю. Продажи за счет этого, действительно, могут увеличиться. Это эффектно. Но не все оценивают эффективность снижения цены.

Сегодня мы с вами узнаем, как безболезненно для бизнеса использовать скидочный инструментарий.

Что такое скидка? Это уменьшение цены.

При снижении цены, само собой разумеющееся, уменьшается маржа и маржинальность. Что, при прочих равных условиях, влечет за собой снижение прибыли. Оно нам надо? Нет. Нивелировать это пагубное для нас явление мы можем увеличением количества отгруженной продукции.

Отсюда возникает главный вопрос:

Сколько дополнительных единиц продукции со скидкой нам необходимо реализовать, для того, чтобы, как минимум, сохранить доскидочное значение прибыли?

Давайте рассуждать.

У нас изменится цена.

Но останутся неизменными переменные расходы и операционка.

Плюсом мы хотим, как минимум, сохранить значение прибыли.

Что связывает все это воедино?

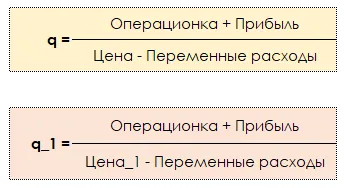

Точка безубыточности.

У нас две цены (со скидкой и без).

Цена — без скидки.

Цена_1 — СО скидкой.

Следовательно, и две точки безубыточности.

q — количество продукции по ценам без скидки (точка безубыточности).

q_1 — количество продукции по ценам СО скидкой (ну вы поняли, да).

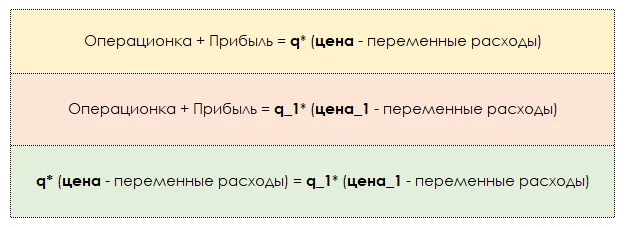

А так как по условию у нас равны операционка и прибыль, то мы имеем право записать соотношение следующим образом.

Цена_1 есть ни что иное, как исходная цена минус скидка, согласны?

Цена_1 = Цена*(1-S).

S – скидка.

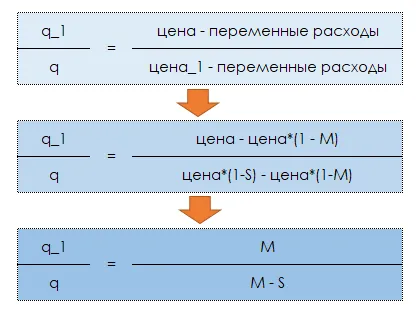

А переменные расходы мы можем выразить из маржинальности.

Переменные расходы = Цена*(1-М)

М – маржинальность по цене без скидки.

В итоге получим соотношение, которое покажет нам: на сколько необходимо увеличить объем продаж в натуральном выражении при заданной скидке.

Осталось довести менеджерам по продажам, что при скидке Х% необходимо увеличить продажи, как минимум, на Y натуральных единиц.

Это только техническая сторона вопроса.

А вот какие вопросы должны предшествовать расчету скидки

Для чего вы даете скидку?

Кому конкретно давать скидку?

На какие товары давать скидку?

Но это уже совершенно другая история.

=== ===

Калькулятор Скидка - Доп.объем Скачали?

Теперь нажимайте на сердечко, звездочку и подписывайтесь.

Владислав Савушкин, управленческий учет.

Обращайтесь за советом.

Бухгалтер по зарплате — курс для освоения расчета зарплаты и пособий по новым правилам 2026 года. Вы научитесь рассчитывать все виды выплат, оформлять трудовые и гражданско-правовые договоры, работать с дистанционными сотрудниками и вести учет в 1С:ЗУП. Программа 4 месяца с практикой, тренажерами и онлайн-поддержкой, по окончании вы получите диплом профпереподготовки на 256 ак. часов.

Цена по акции: 31 700 → 8 900 руб.

Записаться по акции

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Почитал про сервис.. бесполезная хрень за которую ещё и платить, жаль, что разработчики далеки от бухгалтерии и не понимают что они делают. Я активно изучаю вопрос с автоматизацией бухгалтерии с ИИ. но пока кроме гемора и использовании в качестве умн