Уменьшение патента. Подводные камни. Как заполнить Уведомление

Сейчас начало марта. В принципе, написать эту статью и снять видео мы были готовы еще месяц назад, как это и сделали большинство изданий. Наверняка, тогда мы бы собрали гораздо больше просмотров, чем сейчас. Но мы решили, что перед тем, как выкладывать свой материал необходимо убедиться в правильности своих трактовок, ведь по поводу уменьшения патента у нас осталось много вопросов, даже после публикации формы уведомления.

Мы надеялись, что до конца февраля налоговая выпустит официальные разъяснения, в которых поведает нам как инспекторы будут проверять уведомления, ну или хотя бы растолкует самые спорные вопросы. Но воз и ныне там.

Ну что ж, делать нечего, будем выкручиваться своими силами. При подготовке этого материала мы переломали в споре немало копий и, по крайней мере, у себя в коллективе, пришли к какому-то выводу. Разумеется, мы не можем гарантировать, что он абсолютно правильный, но как минимум он кажется логичным и более-менее безопасным.

Что можно вычитать из патента?

Для тех, кто встречался с ЕНВД или УСН (6%) тут ничего нового. Из патента можно вычитать страховые взносы на обязательное пенсионное, медицинское и социальное страхование. Кроме того можно вычитать расходы на пособия по временной нетрудоспособности, которые выплачиваются за счет работодателя. И, разумеется, взносы на добровольное страхование работников.

Сумма налога, исчисленная за налоговый период, уменьшается на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Первое и самое очевидное ограничение — вычитать из патента можно только те платежи, которые совершены за сотрудников, занятых в деятельности, переведенной на патент.

НК РФ, ст. 346.51, п. 1.2, абз. 5

Указанные в настоящем пункте страховые платежи (взносы) и пособия уменьшают сумму налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением патентной системы налогообложения.

Т.е. если вы работаете по патенту и УСН, но ваш сотрудник занимается только деятельностью, попадающей под УСН, а с работой по патенту вы справляетесь самостоятельно, то уменьшить патент на страховые взносы за сотрудника вы не можете.

Идем дальше. Чтобы принять взносы к вычету, они должны быть заплачены в рамках налогового периода: «Сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов уплаченных (в пределах исчисленных сумм) в данном налоговом периоде».

В статье 346.49 сказано, что налоговым периодом для патентной системы считается календарный год. Если патент выдан менее чем на год, то налоговый период — срок действия патента. И на 2021 год есть особенность. В случае получения патента на весь 2021 год, налоговым периодом считается месяц.

Для успокоения совести несколько слов о налоговом периоде в виде месяца сказать стоит. Цитата из Налогового кодекса — «Сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов уплаченных (в пределах исчисленных сумм) в данном налоговом периоде».

Т.к. налог считается за налоговый период и вычитать из него можно взносы, которые уплачены в данном налоговом периоде, то некоторые особо впечатлительные предприниматели решили, что в 2021 году, если ты покупаешь патент на год, то взносы надо платить ежемесячно, иначе за какие-то месяцы налог по патенту уменьшить не получится.

Мы уверены, что это не так. Норма с налоговым периодом в виде месяца была введена в основном для того, чтобы регионы могли вносить изменения в свои местные законы по патенту в течение 2021 года и не надо было ждать следующего года для их вступления в силу.

Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных настоящей статьей.

Законодатель даже и не думал о том, чтобы в 2021 году заставить предпринимателей платить взносы ежемесячно, более того, в Налоговом кодексе нет никакой инструкции, как считать налог за налоговый период, соответствующий месяцу. Там сказано как посчитать налог, если патент куплен на год, и как посчитать налог, если патент куплен на срок менее года.

А что делать для расчета налога за каждый месяц действия патента непонятно. Разумеется, человек с самыми базовыми знаниями математики сможет догадаться и без подсказок в Налоговом кодексе. Но закон — штука довольно строгая. Если в нем нет описания для какого-то процесса, значит так делать нельзя.

Надеемся, вопрос с ежемесячными страховыми платежами закрыт. Чтобы уменьшить патент на страховые взносы, нужно чтобы они были заплачены в период действия этого патента и не важно в каком месяце. Кстати, это тоже весьма неоднозначный тезис, но пока об этом думать рано, вернемся к нему ближе к концу статьи.

Теперь о другом ограничении, которое касается предпринимателей с сотрудниками. В налоговом кодексе оно звучит так:

НК РФ, ст. 346.51, п. 1.2, абз. 6, 7

При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце седьмом настоящего пункта) вправе уменьшить сумму налога на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 настоящего Кодекса.

И этот пункт тоже порождает много сомнений. Наша трактовка такая — если предприниматель, при ведении деятельности хотя бы по одному патенту осуществляет выплаты в адрес физических лиц (по трудовому договору или по договору ГПХ), то он может уменьшить все свои патенты не более чем на 50 процентов.

Мы считаем, что фраза «Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам» определяет статус предпринимателя в целом, а не конкретно для каждого патента.

Есть иная трактовка этого пункта. Некоторые предприниматели считают, что если у них сотрудники работают по одному патенту, а по второму предприниматель ведет деятельность сам без посторонней помощи, то ограничение в 50% действует только по первому патенту, а из второго можно вычитать фиксированные взносы ИП вплоть до нуля. В качестве подтверждения этой позиции можно привести пример ЕНВД. В главе про ЕНВД этот пункт был сформулирован точно так же (практически буква в букву):

НК РФ, ст. 346.32, п. 2.1 (в редакции до 2021 года)

При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце третьем настоящего пункта) вправе уменьшить сумму единого налога на сумму указанных в пункте 2 настоящей статьи расходов не более чем на 50 процентов.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 настоящего Кодекса.

И при такой формулировке Минфин выпустил множество писем, в которых говорил, что если по какому-то виду деятельности предприниматель работает сам, без привлечения сотрудников, то он может уменьшать налог по этому виду без применения ограничения в 50%.

Хоть мы и не были во всем согласны с этими письмами, но позиция чиновников была довольно ясная, и она была в пользу предпринимателя, поэтому спорить с этим особого смысла не было. Вот, например, письмо от 20.11.2019 № 03-11-11/89475.

Но в этих письмах налоговики ссылались на пункт Налогового кодекса, по которому плательщики ЕНВД, в случае, если они вели на вмененке несколько видов деятельности, должны были весть раздельный учет показателей, необходимых для расчета налога по каждому из таких видов деятельности. А в главе про патент подобного пункта нет, соответственно, эти разъяснения не могут быть спроецированы на патентную систему.

Конечно, можно сказать, что каждый патент — это отдельный налоговый период и их нужно рассматривать отдельно, но пока это не скажет какой-нибудь инспектор в своем официальном разъяснении, а еще лучше судья, все это пустое сотрясание воздуха. Мы настоятельно советуем придерживаться более строгой трактовки.

Какой патент уменьшают взносы за сотрудника?

Допустим, предприниматель получил два патента на весь год. Один стоит 200 тысяч и по нему трудится один человек, взносы с зарплаты которого за целый год составили 20 тысяч, а второй патент стоит 10 тысяч, но по нему трудится пять человек и взносы с их зарплаты составили 100 тысяч. Вопрос — сколько предпринимателю заплатить налогов?

Т.к. наша задача сформулировать максимально безопасную для предпринимателя позицию по всем спорным вопросам, то давайте для ответа на этот вопрос выберем самый невыгодный вариант и рассчитаем налог по каждому патенту принимая к вычету только те взносы, которые были заплачены за сотрудников, работающих по этому патенту.

Первый патент. Его стоимость 200 тысяч рублей. Т.к. у предпринимателя есть наемные сотрудники, то он уменьшить этот патент может не более чем на 100 тысяч. Взносов за сотрудника, работающего по этому патенту, было заплачено на 20 тысяч. Получается, уменьшить патент мы можем только на 20 тысяч. Итого к уплате получается 180 тысяч.

Второй патент. Его стоимость 20 тысяч. Уменьшить его можно только на 10 тысяч (т.к. у ИП есть сотрудники). Взносов за сотрудников, работающих по этому патенту, было заплачено на 100 тысяч рублей. Но принять к вычету мы можем только 10. Итого налог к уплате по этому патенту 10 тысяч рублей. И остается еще 90 тысяч «неиспользованных» взносов.

А теперь, мы заглядываем в налоговый кодекс и видим занятный пункт:

НК РФ, ст. 346.51, п. 1.2, абз. 8

Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Получается, эти 90 тысяч, которые у нас остались на втором патенте, мы можем легко «перебросить» на первый. И получается, что к тем 20 тысячам, которые мы совершенно точно можем вычесть из первого патента, добавляется еще 90 тысяч от сотрудников на втором патенте. И из 200 тысяч мы можем вычесть уже 110 тысяч, с учетом ограничения в 50% итоговая сумма налога к уплате будет 100 тысяч.

На самом деле, «волшебная норма», которую мы применили в нашем примере нужна немного не для этого, просто доказать свою позицию с помощью нее было гораздо легче. Мы считаем, что и без этой нормы при расчете налога по патенту можно собирать все взносы в кучу, а не распределять их по патентам. Но это уже совсем другая история.

Так зачем нужна «волшебная норма»?

И вот мы подошли к главному номеру этого вечера. Давайте взглянем еще раз на этот пункт:

НК РФ, ст. 346.51, п. 1.2, абз. 8

Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

В нем нет ни слова о том, что взносы, которые могут быть перенесены с одного патента на другой, должны быть уплачены в период действия и того и другого патента. Тут говорится исключительно про календарный год.

Таким образом, если ИП без сотрудников получил патент на полгода за 20 тысяч рублей и в период действия этого патента полностью оплатил свои фиксированные взносы (40 874 руб), то патент ему можно не оплачивать, взносы его полностью перекрыли. А если после окончания этого патента предприниматель сразу возьмет следующий (еще на полгода) за те же 20 тысяч, то хоть в период его действия он никаких взносов платить не будет, но налог все равно можно будет уменьшить, т.к. еще со времен первого патента у него осталось 20 874 рубля страховых взносов, которые он не использовал для уменьшения налога. Он их переносит на свой новый патент, и тем самым полностью его перекрывает.

А теперь, как говорится, следите за руками. Давайте попробуем найти в этом «волшебном пункте» какие-то слова о том, что для переноса неиспользованных страховых взносов, эти взносы должны быть уплачены до начала действия патента, на который их предприниматель хочет перенести. Там нет таких слов, речь в пункте исключительно про календарный год. И это дает нам возможность придумать следующий пример:

Допустим, наш предприниматель получил все тот же патент на полгода за 20 тысяч и напрочь забыл про свои страховые взносы. Получается, надо платить налог полностью. Он платит. Но затем он получает патент на месяц за 4 тысячи, в течение этого месяца платит свои фиксированные взносы (40 874) и подает в налоговую уведомление, в котором сообщает, что он уменьшил как свой второй патент (на месяц) так и первый (на полгода) на все свои страховые взносы.

Итого он налоговой по патентам ничего не должен, а т.к. ранее он заплатил за свой первый патент 20 тысяч, то у него появляется переплата, которую он может либо вернуть, либо зачесть для уплаты будущих налогов.

Давайте сожмем все, что было озвучено выше до одной фразы:

Сумму налога по всем патентам за год можно уменьшать на сумму всех страховых взносов, уплаченных в период действия хоть какого-то патента в рамках календарного года.

Стоп, подождите, да это же один-в-один...

Патент — это УСН

...УСН! Действительно, методика работы со страховыми взносами удивительно похожа на Упрощенную систему налогообложения. А давайте вспомним, как изначально называлась патентная система? Упрощенная система налогообложения на основе патента. Правила работы по патенту были описаны в главе про УСН. И только потом из патента сделали самостоятельный спецрежим, который все больше и больше подгоняли под ЕНВД.

Получается, патент изначально был особым видом УСН (кстати, прочитайте пункт 10 статьи 346.25.1 НК РФ в редакции 2009 года, из патента уже тогда можно было вычитать взносы). В отдельный спецрежим его превратили позднее. И наконец, после отмены ЕНВД в него практически не глядя перенесли целые абзацы из главы про ЕНВД, добавив пункт, по которому он снова стал похож на УСН. Только нам кажется, что это чудовище Франкенштейна нужно переделывать полностью, а не латать в нем дыры?..

Хватит теории. Как уменьшать патент?

Пришло время подробней поговорить об Уведомлении, с помощью которого можно уменьшить стоимость патента. Оно состоит из трех листов:

- Титульный лист. Здесь необходимо представиться и указать в какую налоговую подается Уведомление.

- Список патентов. На этом листе указываются реквизиты патентов, которые вы собираетесь уменьшить.

- Лист с суммой уменьшения. Здесь указывается сумма платежей, на которые мы уменьшаем патенты.

На титульном листе не будем подробно останавливаться. Скажем только, что в поле «Представляется в налоговый орган» необходимо указывать код налоговой, в которой получены патенты, перечисленные в Уведомлении. Если у вас несколько патентов в разных налоговых, то необходимо в каждую налоговую подать свое Уведомление, в котором будут перечислены только патенты, полученные в этой налоговой.

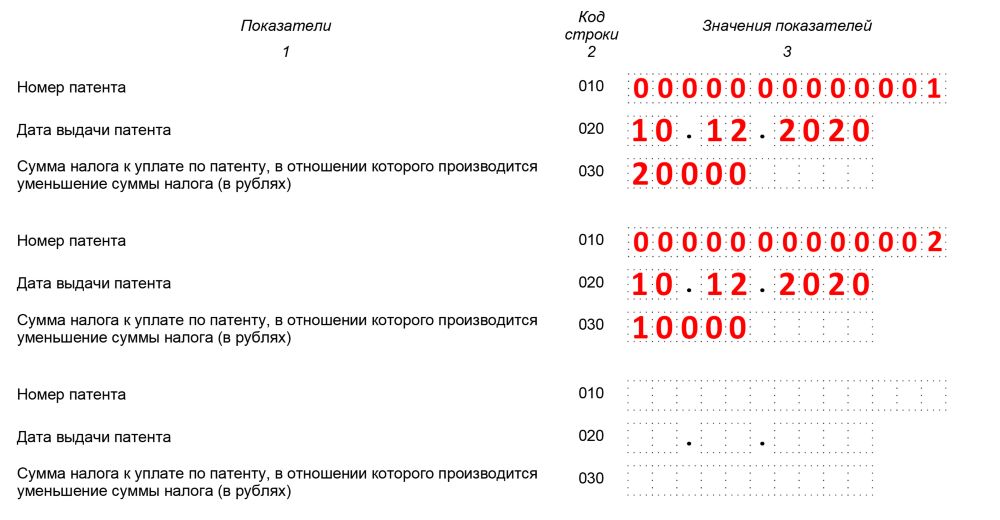

Второй лист (Лист А). Здесь укажите реквизиты своих патентов, которые планируете уменьшить:

- Номер патента

- Дата выдачи

- Сумма налога по патенту

Если все ваши патенты не поместятся на одном листе, то просто возьмите второй.

Третий лист (Лист Б). Тут необходимо указать производите вы выплаты в адрес физлиц или нет (поле «Признак налогоплательщика»):

- Код 1. ИП, производящие выплаты в адрес физлиц.

- Код 2. ИП, не производящие выплаты в адрес физлиц.

Далее необходимо подвести итог по стоимости всех патентов, указанных на прошлом листе. В поле «Общая сумма налога к уплате» пишем сумму всех патентов, перечисленных на втором листе.

И, наконец, указываем сумму платежей, на которые мы уменьшаем наши патенты. Не забываем про условия, которые мы обсуждали выше:

- Взносы (и прочие платежи, уменьшающие патент) должны быть фактически уплачены.

- Эти платежи должны быть уплачены в пределах исчисленных сумм. Т.е. вы не можете авансом на несколько лет вперед заплатить свои фиксированные взносы и принять всю сумму платежа к вычету.

- Платежи, уменьшающие патент, должны быть совершены в период действия хоть какого-то патента.

- Если принимаются к вычету платежи за сотрудников, то они должны быть совершены за тех сотрудников, которые заняты в деятельности, переведенной на патент.

- ИП, производящие выплаты в адрес физлиц (те, кто поставил в первом поле код 1) принимают к вычету сумму платежей не более половины общей суммы налога по патентам. ИП, не производящие выплаты в адрес физлиц (те, кто поставил код 2) принимают к вычету сумму не более полной стоимости всех своих патентов.

Важное замечание. Если в поле с платежами, уменьшающими патенты, указать сумму больше допустимой, то налоговая откажет в приеме Уведомления.

Как подать несколько Уведомлений в течение года?

Может возникнуть ситуация, когда необходимо подать несколько уведомлений. Например, вы купили патент на весь год за 30 000 рублей, в первом квартале заплатили четверть своих страховых взносов (чуть больше 10 тысяч) и хотите уменьшить свой патент на этот платеж.

Вы заполняете Уведомление и подаете его в налоговую. Налоговая видит, что вы уменьшили свой патент на 10 с лишним тысяч и первую треть в начале года уже не ждёт (она перекрылась страховыми взносами). Но ФНС понимает, что до конца года вам осталось доплатить примерно 20 тысяч.

Наступает декабрь, вы платите последнюю четверть своих страховых взносов, которые теперь с избытком перекрывают стоимость патента и сталкиваетесь с вопросом — как заполнить второе уведомление на уменьшение? На втором листе указывать полную стоимость патента? Или с учетом первого уменьшения?

Т.к. на момент написания статьи не было официальных разъяснений от чиновников по спорным вопросам заполнения Уведомления, мы предлагаем придерживаться такого правила:

Каждое новое Уведомление «обнуляет» предыдущее.

Т.е. подавая второе уведомление, нужно представить, что вы делаете это первый раз и, соответственно, указывать в нем полную стоимость патента за год и все свои страховые взносы за год, которые вы используете для уменьшения.

Вот иллюстрация того, как согласно нашей теории предприниматель, купивший патент на год за 30 тысяч должен был заполнить два своих уведомления.

Первое Уведомление, уменьшающее патент на четверть взносов ИП. Подано до 1 апреля для уменьшения первого платежа по патенту (1/3 стоимости)

Второе Уведомление, уменьшающее патент полностью. Подано в конце года

Итог

В принципе, все, что мы хотели сказать, мы сказали. Осталось только повторить, что многие наши утверждения, озвученные в этой статье, нельзя назвать совершенно однозначными. Нам они кажутся логичными и безопасными для применения, но может оказаться, что по каким-то нашим тезисам (например, о том, что если у предпринимателя есть хоть один патент, по которому он привлекает сотрудников, то ограничение на уменьшение в 50% действует по всем патентам) налоговая выскажется иначе, но пока этих разъяснений нет, можно использовать наши толкования. Давайте их повторим.

- Для уменьшения патента, необходимо подать соответствующее Уведомление в налоговую. Если патенты куплены в разных налоговых, то в каждую нужно подать отдельное уведомление по патентам, которые получены в этой налоговой.

- Уведомления можно подавать в любое время и в любом количестве. Но помните, что каждое новое уведомление обнуляет предыдущее.

- С помощью уведомления можно уменьшить патент только на те взносы, которые фактически уплачены. Проще говоря, вы не можете подать уведомление на уменьшение патента, а взносы заплатить потом. Как говорится, утром деньги, а вечером стулья.

- Если предприниматель осуществляет выплаты физлицам, например, по трудовому договору или по договору ГПХ, то он может уменьшить налог только в половину. При этом не важно, сколько у него патентов, если хотя бы по одному есть сотрудники — весь налог уменьшается только в половину.

- При заполнении уведомления об уменьшении стоимости патентов необходимо указать реквизиты всех своих патентов, свой статус, говоря иначе, имеются ли у вас сотрудники, а так же сумму налога по всем патентам и уплаченные на текущий момент страховые взносов.

- К уменьшению можно принимать все страховые взносы, заплаченные в период действия хоть какого-то патента.

Консультация с Эльвирой Пожарской

Есть вопросы? Запишитесь к нам на налоговую консультацию

Комментарии

38Правильно ли я понял, что ИП, который уплатил за себя с опозданием взносы за 2020 год, может уменьшить на них патент в 2021 году: а) взносы начислены, б) взносы уплачены в период действия патента, в) взносы фиксированные, за ИП (можно раскидать на любой патент).

Добрый день. Мы с Вами полностью согласны.

Никаких препятствий для этого в законе не видно

Страховые взносы 1% за 2020 мы заплатили в феврале 2021, эта сумма тоже уменьшает патент?