Составление смет бюджетным учреждением

Но это не означает, что смету по внебюджетной деятельности не надо составлять в 2008 году. Рассмотрим особенности составления учреждениями бюджетной и внебюджетной смет.

Составление бюджетной сметы

Бюджетные учреждения должны осуществлять операции по расходованию бюджетных средств в соответствии с бюджетной сметой (п. 1 ст. 161 НК РФ). Составление данной сметы входит в обязанности учреждений. Какие расходы должны быть отражены в смете? Согласно ст. 70 НК РФ бюджетные учреждения могут расходовать бюджетные средства на:

– оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников;

– командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами;

– оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

– уплату налогов, сборов и иных обязательных платежей;

– возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности.

Следовательно, в бюджетной смете должны быть отражены перечисленные расходы.

Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином (ст. 221 БК РФ). В 2008 году действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений, утвержденные Приказом Минфина РФ от 20.11.2007 № 112н (далее – Приказ № 112н). Как уже говорилось, учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. Бюджетная смета должна содержать (п. 5 Приказа № 112н):

– гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения и дату утверждения, и ее расшифровку;

– наименование формы документа;

– финансовый год, на который представлены содержащиеся в документе сведения;

– наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО);

– федеральным учреждениям следует указать код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета);

– наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н «Об утверждении указаний о порядке применения бюджетной классификации РФ».

Рассмотрим подробнее подстатьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету.

Подстатья 211 «Заработная плата». По этой подстатье планируются такие расходы, как оплата труда на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством. К данным расходам относятся выплаты по должностным окладам, тарифным ставкам ЕТС, почасовой оплате, воинским и специальным званиям. Выплаты премий, материальной помощи, вознаграждений по итогам работы за год и других вознаграждений и выплат поощрительного характера. Оплата учебных и ежегодных отпусков, компенсации за неиспользованный отпуск, выплата пособия за первые два дня временной нетрудоспособности самого работника за счет средств работодателя также планируются по этой статье. Для расчета необходимого объема денежных средств нужны штатное расписание, нормативные акты, регулирующие систему оплаты труда

Подстатья 212 «Прочие выплаты». По ней планируют дополнительные выплаты и компенсации, определенные условиями трудового договора, в том числе суточные при служебных командировках, ежемесячное пособие на ребенка, компенсации стоимости форменной одежды и обуви, стоимости проездных документов на все виды общественного транспорта, за приобретение книгоиздательской продукции и периодических изданий. Другие аналогичные расходы. В расчетах используют: штатное расписание, нормативные акты, регламентирующие выплаты компенсаций, данные о количестве планируемых командировок в год (для расчета суточных при командировках), прочее.

Подстатья 213 «Начисления на оплату труда». Здесь планируются расходы по оплате учреждением ЕСН, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При определении этих расходов необходимо руководствоваться гл. 24 НК РФ и данными о фонде оплаты труда.

Обратите внимание: расходы по уплате ЕСН и взносам на обязательное социальное страхование от несчастных случаев на производстве по договорам гражданско-правового характера с физическими лицами подлежат отражению по тем статьям и подстатьям КОСГУ, по которым отражаются расходы на оплату услуг по данному договору.

Подстатья 221 «Услуги связи». По данной подстатье планируют расходы по пересылке почтовых отправлений, приобретению почтовых марок, маркированных конвертов, оплате сотовой связи, подключению и использованию Интернета, абонентской и повременной оплаты местного телефонного соединения и другие аналогичные расходы. При планировании используют следующие данные: размер абонентской платы телефона, стоимость радиоточки, одного почтового отправления, конвертов, количество телефонных и радиоточек, среднегодовое количество почтовых отправлений, размер платы за мобильные переговоры.

Подстатья 222 «Транспортные услуги». Как правило, здесь планируют расходы на оплату проезда в случае служебных командировок, на курсы повышения квалификации (в том числе студентам, обучающимся по заочной форме обучения, при проезде к месту нахождения учебного заведения), расходы по доставке нефинансовых активов. При определении необходимого объема денежных средств используют: данные о количестве командировок в год с ориентировочной стоимостью проезда, план повышения квалификации, данные о среднегодовых расходах по найму транспорта.

Подстатья 223 «Коммунальные услуги». По этой подстатье планируются потребление и оплата:

– отопления и технологических нужд, а также горячего водоснабжения;

– газа (включая его транспортировку по газораспределительным сетям и плату за снабженческо-сбытовые услуги);

– электроэнергии для хозяйственных, производственных, технических, лечебных, научных, учебных и других целей;

– водоснабжения, водоотведения, ассенизации;

– другие аналогичные расходы.

При расчете необходимого объема денежных средств нужны: сведения о потребности в электроэнергии, теплоэнергии, газе, воде, данные о тарифах на коммунальные услуги.

Подстатья 224 «Арендная плата за пользование имуществом» . На данной подстатье планируются расходы по арендной плате в соответствии с заключенными договорами. Для расчета необходимы документы, подтверждающие количество арендуемых зданий и сооружений, их площадь, ставки арендной платы.

Подстатья 225 «Работы, услуги по содержанию имущества» .Здесь планируют расходы учреждения по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов (основных средств, непроизведенных активов, нематериальных активов, материальных запасов), находящихся в оперативном управлении, аренде или безвозмездном пользовании. При расчете используют: план капитального, текущего ремонта зданий и сооружений, план ремонта коммунальных систем, расчет стоимости техобслуживания автомобиля, данные о расходах на оказание услуг по техническому обслуживанию охранной и пожарной сигнализации, локальных вычислительных сетей, данные по среднегодовым расходам на профилактику и заправку оргтехники.

Подстатья 226 «Прочие работы, услуги». На эту подстатью относят расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 – 225, например:

– на вневедомственную (в том числе пожарную) охрану, охранную и пожарную сигнализацию (установку, наладку и эксплуатацию);

– на страхование жизни, здоровья и имущества (в том числе гражданской ответственности владельцев транспортных средств);

– на оказание медицинской помощи военнослужащим и сотрудникам правоохранительных органов в учреждениях здравоохранения;

– по прокату специальных кино-, видео- и аудиозаписей;

– по найму жилых помещений при служебных командировках;

– по изготовлению бланков (государственных сертификатов, отчетности и пр.);

– на услуги в области информационных технологий (приобретение неисключительных (пользовательских) прав на программное обеспечение, включая приобретение и обновление справочно-информационных баз данных).

Статья 290 «Прочие расходы». На данной статье планируют расходы, не связанные с оплатой труда, приобретением услуг. Здесь отражаются расходы связанные с:

– уплатой налогов и сборов в бюджеты всех уровней, уплатой разного рода платежей, сборов, государственных пошлин, лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие экономические санкции;

– отчислениями денежных средств профсоюзным органам на культурно-массовую и физкультурную работу;

– выплатой государственных премий в различных областях;

– приемом и обслуживанием делегаций (представительские расходы);

– выплатами спортсменам и их тренерам;

– прочими расходами, не отнесенным к другим статьям.

При планировании необходимого объема денежных средств используют нормативные документы, регламентирующие данные расходы.

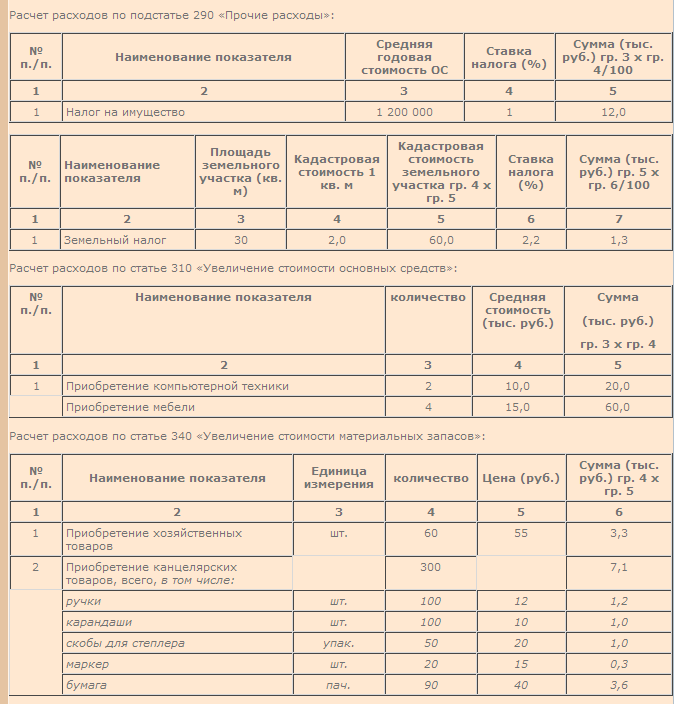

Статья 310 «Увеличение стоимости основных средств». По данной статье планируют расходы по оплате договоров на приобретение, а также договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости и со сроком полезного использования более 12 месяцев. При определении объема расхода по этой статье используют: нормы обеспеченности основными средствами, сведения о ценах на объекты основных средств, фактической обеспеченности основными средствами.

Статья 320 «Увеличение стоимости нематериальных активов» . Планируются расходы учреждения по оплате договоров на приобретение или создание подрядным способом объектов, относящихся к материальным активам, которые не имеют материально-вещественной структуры и на которые оформлены документы, подтверждающие исключительное право учреждения на них. При определении необходимого объема денежных средств используются сведения о потребности в объектах нематериальных активов и ценах на них.

Статья 330 «Увеличение стоимости непроизведенных активов» . На данную статью относятся расходы на увеличение стоимости непроизведенных активов, используемых в процессе деятельности учреждения, не являющихся продуктами производства (земля, ресурсы недр и пр.), права собственности на которые должны быть установлены и законодательно закреплены.

Статья 340 «Увеличение стоимости материальных запасов» . По данной статье планируются расходы по оплате договоров на приобретение материалов, предназначенных для однократного использования в процессе деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам. При расчете объема средств используют: нормы обеспеченности материальными запасами, данные об утвержденных нормах пробега и расхода ГСМ, сведения о стоимости ГСМ, ориентировочных ценах на запчасти, данные о потребности в канцтоварах, бумаге, картриджах, хозяйственных товарах.

Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению ЛБО.

Порядок утверждения бюджетной сметы

Как уже говорилось, на главного распорядителя бюджетных средств возложены полномочия определять порядок утверждения бюджетных смет подведомственных ему бюджетных учреждений. Руководитель главного распорядителя средств может предоставить это право руководителю распорядителя средств бюджета. В свою очередь, руководитель распорядителя средств вправе возложить обязанность по утверждению сметы учреждения на его руководителя (п. 8 Приказа № 112н).

Руководитель главного распорядителя (распорядителя) средств бюджета вправе ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства РФ, допущенных соответствующим учреждением при исполнении сметы (п. 9 Приказа № 112н).

Рассмотрим пример составления бюджетной сметы, расчетов к ней и внесение изменений в бюджетную смету.

Расчет плановых сметных показателей

Смета составляется учреждением на основании разработанных и установленных главным распорядителем (распорядителем) средств бюджета расчетных показателей и доведенных объемов лимитов бюджетных обязательств. К представленной на утверждение смете прилагаются расчеты плановых сметных показателей, использованных при формировании сметы.

Расчеты к бюджетной смете на 2008 год

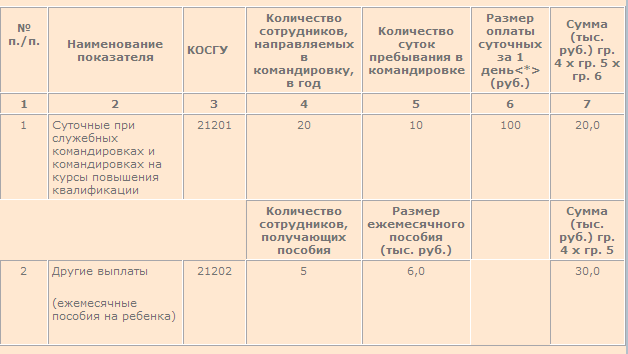

Расчет расходов по подстатье 212 «Прочие выплаты»:

<*>Постановление Правительства РФ от 02.10.2002 № 729 «Нормы возмещения командировочных расходов, связанных со служебными командировками на территории РФ».

Смета доходов и расходов по приносящей доход деятельности

В настоящее время обязанность расходовать средства, полученные федеральными бюджетными учреждениями от приносящей доход деятельности в соответствии со сметой доходов и расходов по приносящей доход деятельности, прописана в п. 1 ст. 6 Федерального закона от 24.07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Кроме того, согласно п. 11 ст. 5 Федерального закона № 63-ФЗ бюджетное учреждение осуществляет операции с указанными средствами в установленном финансовым органом порядке в соответствии со сметой доходов и расходов по приносящей доход деятельности, подлежащей представлению в ОФК.

На основании этой статьи Минфином были внесены соответствующие изменения в Приказ № 46н[1]. Пунктом 2 данного приказа утверждена Инструкция о порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности (далее – Инструкция). Следовательно, бюджетным учреждениям смету по приносящей доход деятельности по-прежнему следует составлять.

Согласно п. 2 Инструкции смета доходов и расходов по приносящей доход деятельности – документ, составляемый учреждением на текущий финансовый год. Порядок ее утверждения устанавливается главным распорядителем средств, им же определяется объем поступлений внебюджетных средств с указанием источников образования и направлений использования этих средств по коду главного распорядителя средств федерального бюджета и коду КОСГУ.

В соответствии с п. 9 Инструкции учреждение представляет в ОФК смету доходов и расходов по приносящей доход деятельности на текущий финансовый год на бумажном носителе для проведения операций на лицевом счете по учету внебюджетных средств, в электронном виде – информацию о смете доходов и расходов по средствам, полученным получателем средств федерального бюджета от приносящей доход деятельности (ф. 0510017Приложение № 10 к Приказу № 46н). Утвержденная смета в течение финансового года может уточняться в порядке, установленном главным распорядителем средств, и представляться учреждением в ОФК на бумажном носителе с одновременным представлением в электронном виде информации об изменениях к смете доходов и расходов по средствам, полученным получателем средств федерального бюджета от приносящей доход деятельности (ф. 0510018Приложение № 11 к Приказу № 46н).

Обратите внимание : если право утверждения сметы и внесения изменений в нее дано руководителю бюджетного учреждения, то в ОФК на бумажном носителе смета может не представляться, представляются только информация об этой смете (ф. 0510017) и сведения о ее изменении (ф. 0510018).

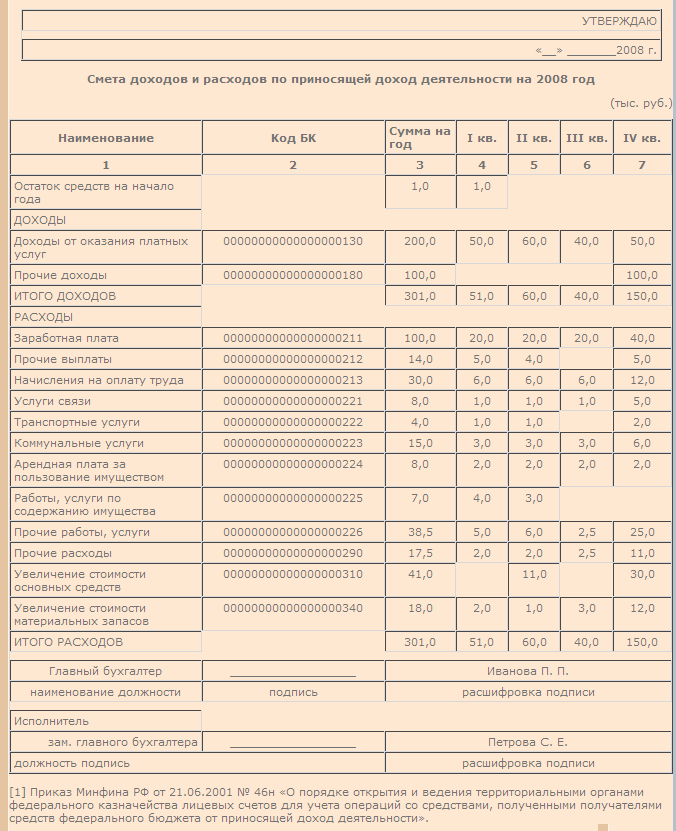

Приведем пример составления сметы доходов и расходов по приносящей доход деятельности.

Комментарии

1Спасибо за подготовленный материал. Я сэкономил уйму рабочего и личного времени и сил.