Налоговая декларация по транспортному налогу за 2011г.

Транспортный налог является региональным налогом, формирующим доходную базу региональных бюджетов. Предоставление декларации и уплата налога производится налогоплательщиками по месту регистрации транспортных средств, в порядке и сроки, установленные законами субъектов РФ.

- Скачатьtransportniy-nalog-v-sankt-peterburge.doc.doc54 загрузки

- Скачатьtransportniy-nalog-stavki-v-moskve.doc.doc56 загрузок

- Скачатьtransportniy-nalog-stavki-v-moskovskoy-oblasti.doc.doc55 загрузок

Транспортный налог является региональным налогом, формирующим доходную базу региональных бюджетов. Предоставление декларации и уплата налога производится налогоплательщиками по месту регистрации транспортных средств, в порядке и сроки, установленные законами субъектов РФ.

Налоговая декларация по транспортному налогу заполняется налогоплательщиками, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса и законами субъектов РФ.

В соответствии с п.1 ст.363.1 Налогового Кодекса, налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в ИФНС по месту нахождения транспортных средств декларацию по налогу.

Декларацию по транспортному налогу организациям необходимо предоставить в срок не позднее 01 февраля 2012 года.

Налоговая декларация по транспортному налогу является заявлением налогоплательщика в ИФНС:

- о транспортных средствах (далее ТС), являющихся объектами налогообложения;

- о налоговой базе;

- о налоговых льготах;

- об исчисленной сумме налога по каждому транспортному средству по данным налогоплательщика.

Декларация представляется в налоговый орган по месту регистрации ТС налогоплательщика, по установленной форме на бумажном носителе или по установленным форматам в электронном виде.

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения;

- передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Обратите внимание: При отсутствии объектов налогообложения (транспортных средств и самоходной техники), подлежащих отражению в декларации, декларация не представляется.

При заполнении декларации необходимо руководствоваться положениями Налогового Кодекса и законами субъектов РФ.

Обратите внимание: При расчете транспортного налога нужно руководствоваться законом того субъекта РФ, где зарегистрированы транспортные средства, т.к. в соответствии со ст.360, 361 НК РФ, налоговые ставки и отчетные периоды устанавливаются законами субъектов РФ и могут отличаться от указанных в Налоговом кодексе.

В соответствии со ст.360 НК РФ, Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Форма налоговой декларации по транспортному налогу и порядок ее заполнения утверждены Приказом Минфина №65н от 13.04.2006г.

Опираясь на положения НК РФ, порядок заполнения налоговой декларации по транспортному налогу и положения Закона г. Москвы от 09.07.2008г. №33 «О транспортном налоге», составим декларацию по транспортному налогу за 2011 год для организации ООО «Ромашка».

Обратите внимание: В соответствии с п.3 ст.80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

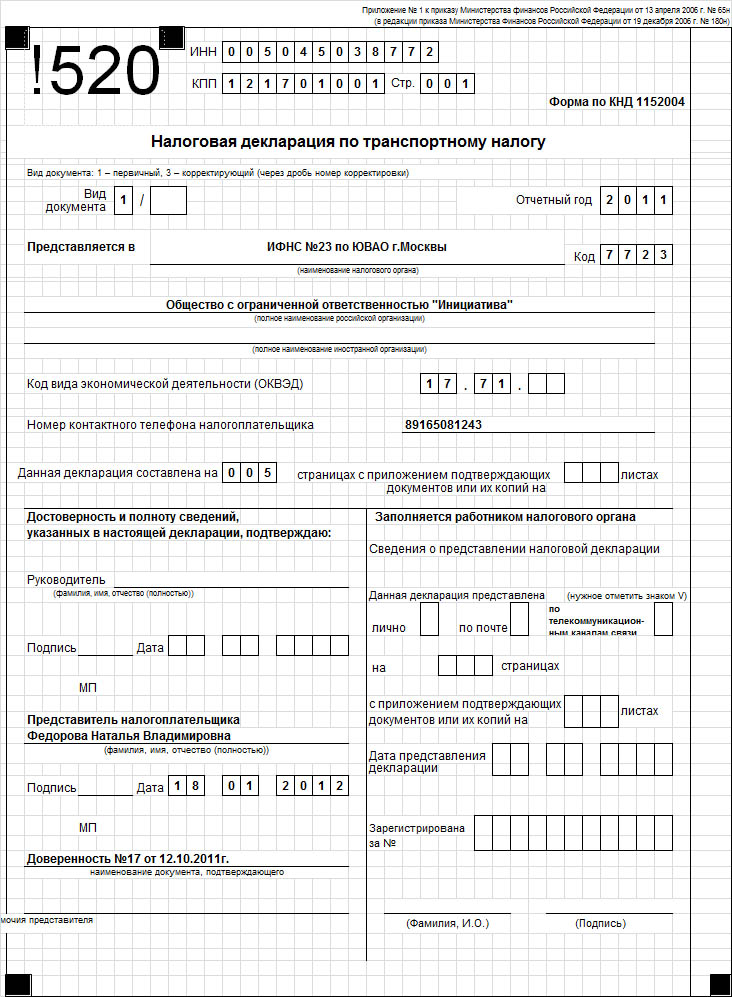

1. Титульный лист декларации.

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация (напомним, что предоставляется она по месту регистрации ТС).

При указании ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в первых двух ячейках следует проставить нули (00).

Вид документа – при предоставлении декларации за отчетный период впервые указывается цифра «0», если предоставляются корректирующие декларации, то указывается цифра «3» и через знак дроби номер корректировки по порядку - «3/1», «3/2» и т.д.

Отчетный год – указывается год, за который предоставляется декларация.

Представляется в – указывается полное наименование и номер ИФНС, в которую предоставляется декларация.

Код - указывается код ИФНС, в которую предоставляется декларация. Этот код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер налоговой инспекции.

Полное наименование российской организации- указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

Код ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

В графах «Данная декларация составлена на…страницах» - указывается количество страниц, на которых составлена Декларация.

В графах «С приложением подтверждающих документов и их копий на…листах» - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» - указывается:

В поле «Руководитель» указывается «фамилия, имя, отчество полностью» - Ф.И.О. руководителя, если декларацию подписывает руководитель.

В поле «Подпись» - ставится подпись руководителя. Подпись заверяется печатью организации.

В поле «Представитель налогоплательщика» указывается «фамилия, имя, отчество полностью» - Ф.И.О. представителя, если декларация подписывается по доверенности (например – главным бухгалтером компании).

В поле «Подпись» - ставится подпись представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя» - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов и их копий на…листах».

Пример заполнения титульного листа декларации.

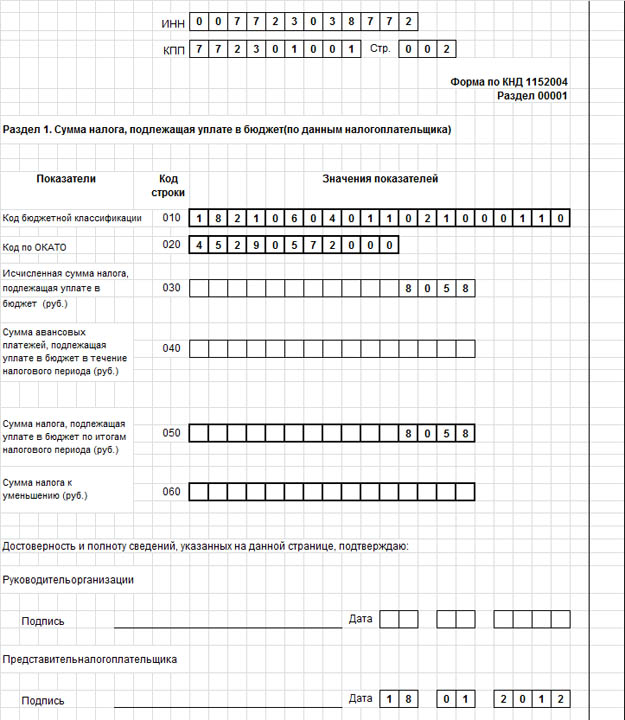

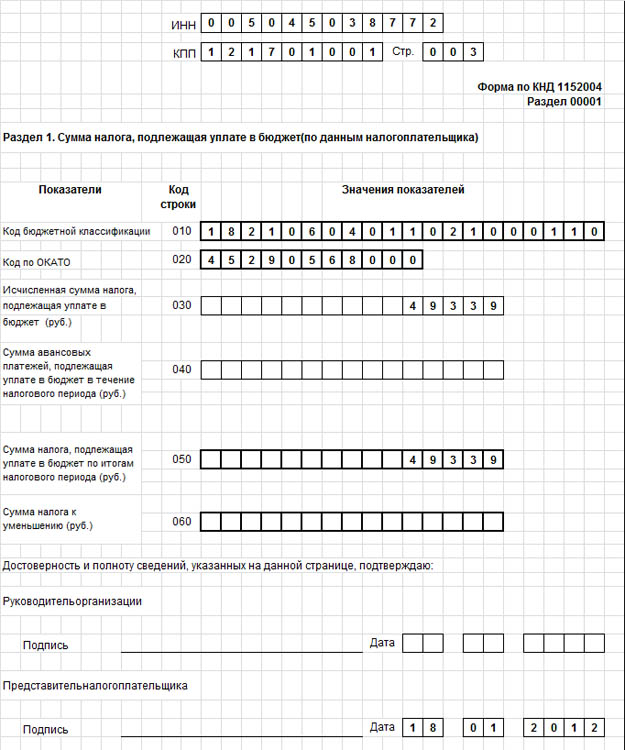

2. Раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет (по данным налогоплательщика)».

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

- уплате в бюджет;

- к уменьшению.

Кроме того в Разделе 1 указываются коды:

- бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций;

- ОКАТО.

Обратите внимание: При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одной ИФНС, в которой осуществлена постановка на учет налогоплательщика по месту нахождения ТС, заполняется одна Декларация. При этом Раздел 1 заполняется по каждому муниципальному образованию, на территории которого находятся ТС организации.

Код бюджетной классификации (строка 010) – указывается цифровой код 18210604011021000110 (транспортный налог с организаций).

Код по ОКАТО (строка 020) - указывается код административно-территориального образования, на территории которого находятся ТС. Код указывается согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО).

Обратите внимание: При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

Сумма налога, исчисленная к уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ (руб.)(строка 030) – указывается исчисленная сумма налога, подлежащая уплате в бюджет, которая формируется как сумма значений по графе 14 строки 020 всех страниц Раздела 2 Декларации с соответствующим кодом ОКАТО.

Сумма авансовых платежей, подлежащая уплате в бюджет в течение налогового периода (руб.) (строка 040) - указывается сумма авансовых платежей, подлежащая уплате в бюджет в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет по итогам

налогового периода (руб.) (строка 050) - указывается сумма налога, подлежащая уплате в бюджет по итогам налогового периода, значение которой определяется как разность показателей по кодам строк 030 и 040.

Обратите внимание: В случае если подсчитанное значение отрицательно, то по строке с кодом 050 указываются нули.

Сумма налога к уменьшению (руб.) (строка 060) – указывается сумма излишне уплаченного в бюджет налога, значение которой определяется как разность показателей по кодам строк 040 и 030.

В случае если подсчитанное значение отрицательно, то по строке с кодом 060 указываются нули.

Пример заполнения Раздела 1 декларации (в рассматриваемом примере у организации ТС находятся на территории двух муниципальных образований, отнесенных к ведению ИФНС №23 по ЮВАО г. Москвы).

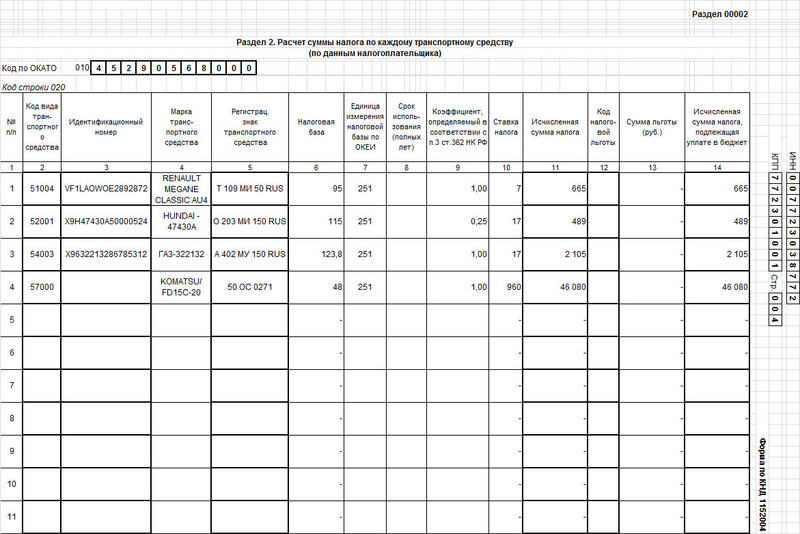

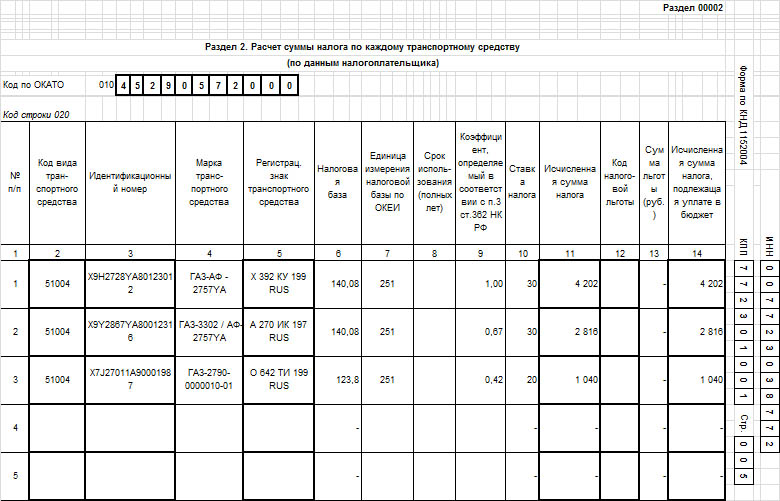

3. Раздел 2 декларации «Расчет суммы налога по каждому транспортному средству (по данным налогоплательщика)».

Раздел 2 заполняется налогоплательщиком по каждому ТС, находящемуся на территории соответствующего муниципального образования.

Обратите внимание: При наличии у налогоплательщика транспортных средств на территории нескольких муниципальных образований, относящихся к ведению налогового органа, в который представляется Декларация, Раздел 2 заполняется по каждому муниципальному образованию, на территории которого находятся ТС налогоплательщика.

Код по ОКАТО (строка 010) - указывается код административно-территориального образования, на территории которого находятся ТС. Код указывается согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО).

По коду строки 020 указывается:

- в графе 1 указывается порядковый номер записи сведений о ТС;

- в графе 2 указывается код вида ТС в соответствии с кодами видов ТС, указанных в Приложении №1 к Порядку заполнения Декларации;

Приложение N 1

к Порядку заполнения формы

налоговой декларации

по транспортному налогу,

утвержденному Приказом

Министерства финансов

Российской Федерации

от 13.04.2006 N 65н

КОДЫ ВИДОВ ТРАНСПОРТНЫХ СРЕДСТВ (ТС)

|

Код вида ТС для целей налогообложения |

Наименование транспортных средств |

|

401 00 |

Воздушные транспортные средства |

|

410 00 |

Воздушные суда |

|

411 00 |

Самолеты пассажирские и грузовые |

|

411 00 |

Самолеты |

|

411 10 |

Самолеты пассажирские и грузовые |

|

411 11 |

Самолеты пассажирские и грузовые |

|

411 20 |

Самолеты прочие |

|

411 21 |

самолеты пожарные |

|

411 22 |

самолеты аварийно-технической службы |

|

411 23 |

самолеты санитарной авиации и медицинской службы |

|

411 24 |

другие самолеты |

|

412 00 |

Вертолеты |

|

412 10 |

Вертолеты пассажирские и грузовые |

|

412 11 |

вертолеты пассажирские и грузовые |

|

412 20 |

Вертолеты прочие |

|

412 21 |

вертолеты пожарные |

|

412 22 |

вертолеты аварийно-технической службы |

|

412 23 |

вертолеты санитарной авиации и медицинской службы |

|

412 24 |

другие вертолеты |

|

413 00 |

Воздушные транспортные средства, не имеющие двигателей |

|

414 00 |

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

|

419 00 |

Другие воздушные транспортные средства |

|

419 01 |

иные воздушные суда, имеющие двигатели |

|

402 00 |

Водные транспортные средства |

|

420 00 |

Суда морские и внутреннего плавания |

|

420 10 |

Суда пассажирские и грузовые морские и речные самоходные |

|

420 11 |

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00) |

|

420 20 |

Суда промысловые морские и речные |

|

420 21 |

суда промысловые морские и речные самоходные |

|

420 22 |

суда промысловые морские и речные несамоходные |

|

420 30 |

Суда спортивные, туристские и прогулочные |

|

420 31 |

весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил |

|

420 32 |

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00 - 426 00) |

|

420 33 |

спортивные, туристские и прогулочные суд несамоходные |

|

421 00 |

Теплоходы |

|

422 00 |

Яхты |

|

423 00 |

Катера |

|

424 00 |

Гидроциклы |

|

425 00 |

Моторные лодки |

|

426 00 |

Парусно-моторные суда |

|

427 00 |

Несамоходные (буксируемые) суда |

|

427 01 |

суда пассажирские и грузовые морские и речные несамоходные |

|

428 00 |

Водные транспортные средства, не имеющие двигателей (кроме весельных лодок) |

|

429 00 |

Другие водные транспортные средства |

|

429 10 |

Другие водные транспортные средства самоходные |

|

429 11 |

пожарные суда |

|

429 12 |

суда аварийно-технической службы |

|

429 13 |

суда медицинской службы |

|

429 14 |

прочие водные транспортные средства |

|

429 20 |

Другие водные транспортные средства несамоходные |

|

429 21 |

другие водные транспортные средства несамоходные, для которых определяется валовая вместимость |

|

429 22 |

прочие водные транспортные средства несамоходные |

|

500 00 |

Наземные транспортные средства |

|

510 00 |

Автомобили легковые |

|

510 01 |

автомобили легковые, специально оборудованные для использования инвалидами |

|

510 02 |

автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке |

|

510 03 |

автомобили легковые медицинской службы |

|

510 04 |

прочие автомобили легковые (кроме включенных по кодам 566 00, 567 00) |

|

520 00 |

Автомобили грузовые |

|

520 01 |

автомобили грузовые (кроме включенных по коду 570 00) |

|

530 00 |

Трактор, комбайны и специальные автомашины |

|

530 01 |

тракторы сельскохозяйственные |

|

530 02 |

тракторы прочие |

|

530 03 |

самоходные комбайны |

|

530 04 |

специальные автомашины (кроме включенных по коду 590 15) |

|

530 05 |

прочие тракторы, комбайны и специальные машины |

|

540 00 |

Автобусы |

|

540 01 |

автобусы медицинской службы |

|

540 02 |

автобусы городского и междугороднего транспорта |

|

540 03 |

прочие автобусы |

|

560 00 |

Мототранспортные средства |

|

561 00 |

Мотоциклы |

|

562 00 |

Мотороллеры |

|

566 00 |

Мотосани |

|

567 00 |

Снегоходы |

|

570 00 |

Прочие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

|

570 01 |

самоходные машины и механизмы на пневматическом и гусеничном ходу (кроме включенных по кодам 530 01 - 530 05) |

|

590 00 |

Иные автотранспортные средства |

|

590 10 |

Автомобили специальные |

|

590 11 |

автомобили пожарные |

|

590 12 |

автомашины для очистки и уборки городов |

|

590 13 |

автомашины аварийно-технической службы |

|

519 14 |

автомобили-фургоны медицинской службы |

|

590 15 |

специальные автомашины (молоковозы, скотовозы, для перевозки минеральных удобрений, ветеринарной помощи, технического обслуживания) |

|

590 16 |

прочие специальные автомобили, на шасси которых установлено различное оборудование, агрегаты и установки |

- в графе 3 указывается идентификационный номер ТС по документу о регистрации ТС. По наземным ТС указывается идентификационный номер - VIN, по водным ТС указывается идентификационный номер судна - ИМО, по воздушным транспортным средствам указывается серийный заводской номер судна;

- в графе 4 указывается марка ТС из документа о государственной регистрации ТС;

- в графе 5 указывается регистрационный знак ТС, по водным ТС указывается регистрационный номер судна, по воздушным ТС указывается регистрационный знак судна;

- в графе 6 указывается налоговая база, которая определяется:

- в отношении ТС, имеющих двигатели, - как мощность двигателя ТС в лошадиных силах;

- в отношении воздушных ТС, для которых определяется тяга реактивного двигателя, как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного ТС на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) ТС, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

По водным и воздушным транспортным средствам в графе 6 указывается общая мощность двигателей транспортного средства в лошадиных силах. Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей в лошадиных силах.

По водным и воздушным транспортным средствам, не указанным в подпунктах 1, 1.1 и 2 пункта 1 статьи 359 НК РФ, налоговая база определяется как единица ТС. В этом случае в графе 6 проставляется "1";

- вграфе 7 указывается код единицы измерения налоговой базы в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ).

- Коды единиц измерения указаны в Приложении №2 к Порядку заполнения Декларации;

Приложение N 2

к Порядку заполнения формы

налоговой декларации

по транспортному налогу,

утвержденному Приказом

Министерства финансов

Российской Федерации

от 13.04.2006 N 65н

КОДЫ ЕДИНИЦ ИЗМЕРЕНИЯ

НАЛОГОВОЙ БАЗЫ НА ОСНОВАНИИ ОКЕИ

(ВЫПИСКА)

|

Код единиц измерения |

Наименование единицы измерения |

Условное обозначение |

|

1 |

2 |

3 |

|

181 |

Брутто-регистровая тонна (2,8316 м3) |

БРТ |

|

251 |

Лошадиная сила |

л.с. |

|

796 |

Штука |

Шт. |

|

999 <*> |

Килограмм силы |

Кгс |

--------------------------------

<*> Код условный, действует до внесения изменений в Общероссийский классификатор единиц измерения (ОКЕИ) в части определения кода единицы измерения килограмма силы.

- в графе 8 указывается срок использования ТС (данный показатель определяется в календарных годах от года выпуска (года постройки) ТС и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств). Количество лет, прошедших с года выпуска ТС, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска ТС;

- в графе 9 указывается коэффициент, определяемый как отношение числа полных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до сотых долей.

- Месяц регистрации ТС, а также месяц снятия ТС с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации ТС в течение одного календарного месяца указанный месяц принимается как один полный месяц;

- в графе 10 указывается ставка транспортного налога, установленная законом соответствующего субъекта РФ по месту нахождения ТС;

- в графе 11 указывается исчисленная сумма налога, значение которой определяется как произведение налоговой базы, указанной в графе 6, налоговой ставки, указанной в графе 10, и коэффициента, отражаемого в графе 9;

- в графе 12 указывается код налоговой льготы по транспортному налогу. Значение по графе 12 заполняется в случае, если законами субъектов РФ по месту нахождения ТС будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 НК РФ. Коды налоговых льгот указаны в Приложении №3 к Порядку заполнения Декларации;

Приложение N 3

к Порядку заполнения формы

налоговой декларации

по транспортному налогу,

утвержденному Приказом

Министерства финансов

Российской Федерации

от 13.04.2006 N 65н

КОДЫ НАЛОГОВЫХ ЛЬГОТ

|

Код налоговых льгот |

Наименование льготы |

Основание |

|

20200 |

ЛЬГОТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ, УСТАНАВЛИВАЕМЫЕ ЗАКОНАМИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ |

Статья 356 Налогового кодекса Российской Федерации |

|

30200 |

ЛЬГОТЫ (ОСОБОЖДЕНИЯ) ПО |

Статья 7 Налогового кодекса Российской Федерации |

- в графе 13 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта РФ в виде освобождения от налогообложения сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в графе 6, налоговой ставки, указанной в графе 10, и коэффициента, отражаемого в графе 9.

В случае установления льготы по транспортному налогу законом субъекта РФ, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение значения, указанного в графе 11, и процента, уменьшающего исчисленную сумму налога, деленное на сто.

В случае установления льготы по транспортному налогу законом субъекта РФ в виде снижения налоговой ставки сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке;

- в графе 14 указывается исчисленная сумма налога, подлежащая уплате в бюджет, значение которой определяется как разность значений, указанных в графе 11 и 13.

По ТС, по которым установлена налоговая льгота законами субъектов РФ в виде освобождения от налогообложения, в графе 14 ставится прочерк.

Пример заполнения Раздела 2 декларации (в рассматриваемом примере у организации ТС находятся на территории двух муниципальных образований, отнесенных к ведению ИФНС №23 по ЮВАО г. Москвы).

Почитал про сервис.. бесполезная хрень за которую ещё и платить, жаль, что разработчики далеки от бухгалтерии и не понимают что они делают. Я активно изучаю вопрос с автоматизацией бухгалтерии с ИИ. но пока кроме гемора и использовании в качестве умн