Составляем отчет о прибылях и убытках за 2011 год

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 Закона №129 ФЗ «О бухгалтерском учете»).

Обратите внимание: В соответствии с п.3 ст.4 Закона №129 ФЗ, организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета. При этом организации, находящиеся на УСНО, должны вести учет ОС и НМА в соответствии с действующим законодательством.

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций».

Обратите внимание: формы, утвержденные Приказом №66н, не являются рекомендуемыми, т.е. обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

Содержание отчета о прибылях и убытках регламентируется 5 разделом ПБУ 4/99 «Бухгалтерская отчетность организации».

Так, согласно п.21, 22 ПБУ 4/99, отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие.

В соответствии с п.3 Приказа №66н, организации самостоятельно определяют детализацию показателей по статьям отчетов.

При этом, п.11 ПБУ 4/99, предусмотрено, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях:

- должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

- могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Отчет о прибылях и убытках необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2011 года.

В соответствии с п.6 ст.13 129 ФЗ «О бухгалтерском учете», бухгалтерская отчетность составляется, хранится и представляется в установленной форме на бумажных носителях.

При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в ст.15Закона №129 ФЗ, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ.

Обратите внимание: формат представления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС РФ от 19.12.2011г. №ММВ-7-6/942@. Он разработан в соответствии с формами бухгалтерской отчетности организаций, утвержденными Приказом Минфина от 02.07.2010г. №66н.

В соответствии с п.5 ст.15 Закона №129 ФЗ, бухгалтерская отчетность может быть представлена пользователю:

- организацией непосредственно;

- передана через ее представителя;

- направлена в виде почтового отправления с описью вложения;

- передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления.

При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата:

- отправки почтового отправления с описью вложения;

- отправки по телекоммуникационным каналам связи;

- дата фактической передачи по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Показатели отчета за прошлый год переносятся из отчета о прибылях и убытках за 2010г.

В соответствии с п.10 ПБУ 4/99 «Бухгалтерская отчетность организации», если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Обратите внимание: При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках(Приказ Минфина от 02.07.2010г. №66н «О формах бухгалтерской отчетности организации»).

Суммы в отчете о прибылях и убытках показываются в тысячах рублей (или в миллионах рублей).

В соответствии с Приказом №66н, показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для идентификации пояснений в новой форме отчета о прибылях и убытках предусмотрен столбец «Пояснения». В нем указывается номер пояснения, который соответствует наименованию показателя, расположенного в той же строке.

Опираясь на Закон №129ФЗ «О бухгалтерском учете», Приказ Минфина №66н, ПБУ:

- №4/99 «Бухгалтерская отчетность организации»;

- №9/99 «Доходы организации»;

- 2/2008 «Учет договоров строительного подряда»;

- 10/99 «Расходы организации»;

- и пр.;

составим отчет о прибылях и убытках для ООО «Ромашка» за 2011 год с комментариями и пояснениями.

1. Порядок отражения в отчете о прибылях и убытках доходов и расходов по обычным видам деятельности

Организации, выступающие в качестве подрядчиков или субподрядчиков в договорах строительного подряда, а так же по договорам оказания услуг в области:

- архитектуры;

- инженерно-технического проектирования в строительстве;

- иных услуг, неразрывно связанных со строящимся объектом;

- на выполнение работ по восстановлению зданий, сооружений, судов, по ликвидации (разборке) их, включая связанное с ней восстановление окружающей среды,

длительность выполнения которых составляет более одного отчетного года (носит долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы, раскрывают в бухгалтерской отчетности информацию:

- о доходах;

- расходах;

- финансовых результатах;

на основании ПБУ №2/2008 «Учет договоров строительного подряда».

Обратите внимание: ПБУ №2/2008 может не применяться субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг.

Выручка (строка 2110) – указывается общая сумма выручки, полученной при осуществлении обычных видов деятельности (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.) за отчетный период.

При этом, все доходы, не являющиеся доходами от обычных видов деятельности, считаются прочими поступлениями (п.4 ПБУ 9/99).

Обратите внимание: Выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п., составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

К доходам от обычных видов деятельности относятся:

- Выручка от продажи продукции и товаров;

- поступления, связанные с выполнением работ, оказанием услуг;

- арендная плата (для организаций, осуществляющих деятельность по предоставлению имущества в аренду);

- доходы от участия в уставных капиталах других организаций (для организаций, занимающихся такой деятельностью);

- другие поступления, признаваемые доходами от обычных видов деятельности организации.

Обратите внимание: Доходы, получаемые организацией от предоставления в аренду своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

В соответствии с п.2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В соответствии с п.3 ПБУ 9/99, не признаются доходами организации поступления от других юридических и физических лиц:

- суммы НДС;

- суммы акцизов;

- экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии;

- агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В соответствии с п.12 ПБУ 9/99, выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Обратите внимание: Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Для признания в бухгалтерском учете выручки по договорам аренды и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены следующие условия:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

Доходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по кредиту счета 90 «Продажи», субсчет «Выручка» и попадают в отчет о прибылях и убытках за вычетом сумм, отражаенных по дебету счета 90 «Продажи», по субсчетам:

- «НДС»;

- «Акцизы»;

- «Экспортные пошлины».

Себестоимость продаж (строка 2120) – указывается сумма расходов от обычных видов деятельности, кроме коммерческих и управленческих расходов (за вычетом возмещаемых налогов – НДС, акцизов и т.п.). Такие расходы должны быть связаны:

- с изготовлением и продажей продукции;

- с приобретением и продажей товаров;

- с выполнением работ;

- с оказанием услуг;

- с осуществлением деятельности по предоставлению имущества в аренду;

- с вложениями в уставные капиталы других организаций (для организаций, занимающихся такой деятельностью);

- другие расходы, признаваемые расходами от обычных видов деятельности организации.

Обратите внимание: Расходы, осуществленные организацией в связи с предоставлением в аренду своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является обычной деятельностью организации, относятся к прочим расходам.

Все расходы, не являющиеся расходами от обычных видов деятельности, считаются прочими расходами (п.4 ПБУ 10/99).

В соответствии с п.2 ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В соответствии с п.3 ПБУ 10/99

Не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (ОС, незавершенного строительства, НМА и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

В соответствии с п.16 ПБУ 10/99, расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Обратите внимание:Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» и кредиту счетов:

- 20 «Основное производство»;

- 40 «Выпуск продукции»;

- 41 «Товары»;

- 43 «Готовая продукция».

Обратите внимание: В случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем так же показывается отдельно соответствующая каждому виду часть расходов (п.21.1 ПБУ 10/99).

Показатель по строке 2120 указывается в круглых скобках.

Валовая прибыль (убыток) (строка 2100) – указывается сумма валовой прибыли организации, рассчитанная как разность выручки и себестоимости продаж.

Строка 2100 = строка 2110 – строка 2120.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Коммерческие расходы (строка 2210) – указывается общая сумма коммерческих расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Коммерческие расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» (либо по субсчету «Расходы на продажу») и кредиту счета 44 «Расходы на продажу».

В соответствии с Приказом Минфина от 31.10.200г. №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», на 44 счете «Расходы на продажу, могут быть отражены, в частности, следующие расходы:

В организациях, осуществляющих промышленную и иную производственную деятельность:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления;

- по погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность:

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Обратите внимание: Косвенные расходы по договорам строительного подряда включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно (п.13 ПБУ 2/2008).

Показатель по строке 2210 указывается в круглых скобках.

Управленческие расходы (строка 2220) – указывается общая сумма управленческих (общехозяйственных) расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Управленческие расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» (либо по субсчету «Управленческие расходы») и кредиту счета 26 «Общехозяйственные расходы».

В соответствии с Приказом Минфина №94н, на 26 счете «Общехозяйственные расходы», могут быть отражены, в частности, следующие расходы:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Обратите внимание: Прочие расходы по договору могут включать отдельные виды расходов на общее управление организацией, на проведение научно-исследовательских и опытно-конструкторских работ, другие расходы, возмещение которых заказчиком специально предусмотрено в договоре (п.14 ПБУ 2/2008).

Показатель по строке 2210 указывается в круглых скобках.

Прибыль (убыток) от продаж (строка 2200) – указывается сумма прибыли от продаж организации, рассчитанная путем вычитания из суммы валовой прибыли организации сумм коммерческих и управленческих расходов.

Строка 2200 = строка 2100 – строка 2120 – строка 2220.

Если полученный результат отрицателен, то он указывается в круглых скобках.

2. Порядок отражения в отчете о прибылях и убытках прочих доходов и расходов

Доходы от участия в других организациях (строка 2310) – указывается общая сумма поступлений, связанных с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации), признаются, если одновременно соблюдены следующие условия:

- организация имеет право на получение этих доходов, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма дохода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

Обратите внимание: Доходы в виде дивидендов признаются в бухгалтерском учете на дату подписания протокола общего собрания акционеров/участников о распределении прибыли. Сумма дивидендов отражается в составе доходов за вычетом налога, удержанного налоговым агентом.

Доходы от участия в других организациях отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «доходы от участия в других организациях») и дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим доходам».

Проценты к получению (строка 2320) – указывается сумма доходов в виде процентов, полученных за предоставление в пользование денежных средств организации, а также процентов за использование банком денежных средств, находящихся на счете организации в этом банке (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Обратите внимание: К доходам в виде процентов к получению так же относится сумма дисконта по векселям и облигациям.

Проценты, полученные за предоставление в пользование денежных средств организации (когда это не является предметом деятельности организации), признаются, если одновременно соблюдены следующие условия:

- организация имеет право на получение этих доходов, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма дохода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п.16 ПБУ 9/99).

Доходы в виде процентов к получению отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «проценты полученные») и дебету счетов:

- учета расчетов (проценты и иные доходы по ценным бумагам);

- учета финансовых вложений или денежных средств (проценты, полученные/подлежащие получению за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации).

Проценты к уплате (строка 2330) – указывается сумма процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств по займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим).

При этом, в соответствии с п.15 ПБУ 15/2008 «Учет расходов по займам и кредитам», проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

Начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов:

- либо в тех отчетных периодах, к которым относятся данные начисления;

- либо равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

В соответствии с п.16 ПБУ 15/2008, проценты/дисконт по причитающейся к оплате облигации организацией-эмитентом отражаются обособленно от номинальной стоимости облигации как кредиторская задолженность.

Начисленные проценты/дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов:

- либо в тех отчетных периодах, к которым относятся данные начисления;

- либо равномерно в течение срока действия договора займа.

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п.6 ПБУ 15/2008).

Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива, если иное не установлено настоящим пунктом.

В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате, непосредственно связанные с приобретением, сооружением, изготовлением инвестиционного актива.

В соответствии с п.7 ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение, изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и/или заказчиком/инвестором/покупателем в качестве ОС (включая земельные участки), НМА или иных внеоборотных активов.

Обратите внимание: Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами (п.7 ПБУ 15/2008).

Расходы в виде процентов к получению отражаются в регистрах бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «проценты к уплате») и кредиту счетов:

- 66 «расчеты по краткосрочным кредитам и займам»;

- 67 «расчеты по долгосрочным кредитам и займам»;

- денежных средств.

Показатель по строке 2330 указывается в круглых скобках.

Прочие доходы (строка 2340) – указывается сумма прочих доходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих доходов указывается за исключением доходов, отраженных по строкам 2310 и 2320.

В соответствии с п.7 ПБУ 9/99, прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности);

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Обратите внимание: В соответствии с п.9 ПБУ 9/99, прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В соответствии с п.16 ПБУ 9/99, прочие поступления признаются в бухгалтерском учете в следующем порядке:

1. Поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, если одновременно соблюдены следующие условия:

- организация имеет право на получение этих доходов, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма дохода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

2. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков:

- в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником.

3. Суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек:

- в отчетном периоде, в котором срок исковой давности истек.

4. Суммы дооценки активов:

- в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка.

5. Иные поступления:

- по мере образования (выявления).

Прочие доходы отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Обратите внимание: Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Прочие доходы при отражении в отчете необходимо уменьшить на суммы начисленного НДС и на суммы начисленных прочих возмещаемых налогов.

Прочие расходы (строка 2350) – указывается сумма прочих расходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих расходов указывается за исключением расходов в виде процентов к уплате, отраженных по строке 2330.

В соответствии с п.11 ПБУ 10/99 прочими расходами признаются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если такие расходы не являются для организации расходами от обычных видов деятельности);

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в случае, если такие расходы не являются для организации расходами от обычных видов деятельности);

- расходы, связанные с участием в уставных капиталах других организаций (в случае, если такие расходы не являются для организации расходами от обычных видов деятельности);

- расходы, связанные с продажей, выбытием и прочим списанием ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочие расходы.

Обратите внимание: В соответствии с п.13 ПБУ 10/99, прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

В соответствии с п.14 ПБУ 10/99, величина прочих расходов определяется в следующем порядке:

п.14.1 ПБУ - Величина расходов, связанных:

- с продажей, выбытием и прочим списанием ОС и иных активов, отличных от денежных средств (кроме иностранной валюты);

- товаров;

- продукции;

- с участием в уставных капиталах других организаций;

- с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

определяется в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

п.14.2 ПБУ. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков - в суммах, присужденных судом или признанных организацией.

п.14.3 ПБУ. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания - в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

п.14.4 ПБУ. Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов.

Прочие расходы отражаются в регистрах бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Обратите внимание: Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Прочие расходы при отражении в отчете необходимо уменьшить на суммы начисленного НДС и на суммы начисленных прочих возмещаемых налогов.

Показатель по строке 2350 указывается в круглых скобках.

3. Порядок отражения в отчете о прибылях и убытках показателей, связанных с расчетами по налогу на прибыль

Прибыль (убыток) до налогообложения (строка 2300) – указывается сумма прибыли до налогообложения налогом на прибыль по данным бухгалтерского учета. Данный показатель рассчитывается по формуле:

Строка 2300 = строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» + строка 2340 «Прочие доходы» - строка 2330 «Проценты к уплате» - строка 2350 «Прочие расходы».

Если полученный результат отрицателен, то он указывается в круглых скобках.

Текущий налог на прибыль (строка 2410) – указывается сумма налога на прибыль начисленного за период по данным налоговой декларации по налогу на прибыль организаций.

При этом, в соответствии с п.21 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из

величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства/актива (ПНО/ПНА), увеличения или уменьшения отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО) отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА - Погашенные ОНА - Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение ПНО/ПНА, ОНА и ОНО, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (в настоящее время ставка налога на прибыль в общем случае составляет 20%).

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*20% (ставка налога на прибыль).

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

- Условный доход по налогу на прибыль (с убытка) – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.2 «Условный доход по налогу на прибыль»;

- Условный расход по налогу на прибыль (с прибыли) – Дт 99.2.2 «Условный доход по налогу на прибыль» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: В соответствии с п.22 ПБУ 18/02, сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

При наличии ПНО/ПНА, изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО/ПНА, ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

в т.ч. постоянные налоговые обязательства (активы) (строка 2421) – справочно указывается сумма сальдо ПНО/ПНА.

При появлении постоянных разниц возникает ПНО либо ПНА.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * 20% (ставка налога на прибыль).

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

- при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

Показатель по строке 2421 указывается без скобок, если результат ПНО-ПНА положительный и в круглых скобках, если полученный результат будет отрицательным.

Изменение отложенных налоговых обязательств (строка 2430) – указывается сумма изменений ОНО.

Данная сумма определяется, как разница между кредитовым и дебетовым оборотом счета 77 «Отложенные налоговые обязательства» за отчетный период.

При появлении налогооблагаемых временных разниц возникает ОНО. Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * 20% (ставка налога на прибыль).

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: При выбытии актива или обязательства, по которому были начислены ОНО, происходит списание на счета прибылей и убытков той суммы ОНО, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2430 указывается в круглых скобках, если результат Кт 77 – Дт 77 положительный и без круглых скобок, если полученный результат будет отрицательным.

Изменение отложенных налоговых активов (строка 2450) – указывается сумма изменений ОНА.

Данная сумма определяется, как разница между дебетовым и кредитовым оборотом счета 09 «Отложенные налоговые активы» за отчетный период.

При появлении вычитаемых временных разниц возникает ОНА. Это та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате»

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * 20% (ставка налога на прибыль).

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

- при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Дт 09 «Отложенные налоговые активы».

Обратите внимание: При выбытии актива, по которому были начислены ОНА, происходит списание на счета прибылей и убытков той суммы ОНА, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2450 указывается без скобок, если результат Дт 09 – Кт 09 положительный и в круглых скобках, если полученный результат будет отрицательным.

Прочее (строка 2460) – указывается сумма убытков (прибыли), которая влияет на величину чистой прибыли и не учитывается в вышеприведенных пунктах отчета о прибылях и убытках.

Такими убытками (прибылью) могут быть, например:

- Сумма списанных ОНО и ОНА в связи с выбытием активов и обязательств, с которыми они были связаны.

- Суммы пени и штрафов по налогам и сборам.

- Начисленные (к увеличению или к уменьшению) суммы налога на прибыль за прошлые налоговые периоды.

- Прочие подобные прибыли и убытки.

Показатель по строке 2460 указывается без скобок, если сальдо прочих прибылей и убытков положительное (т.е. при отражении иных доходов/прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении иных расходов/убытков).

Чистая прибыль (убыток) (строка 2400) – указывается сумма чистой (нераспределенной) прибыли/убытка организации.

Данный показатель рассчитывается по формуле:

Строка 2400 = строка 2300 «Прибыль (убыток) до налогообложения» - строка 2410 «Текущий налог на прибыль» + (-) строка 2430 «Изменение отложенных налоговых обязательств» - (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2460 «Прочее».

При положительных значениях показателей строк 2430, 2450, 2460 – суммы этих строк прибавляются к сумме строки 2300, при отрицательных – вычитаются.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Показатель строки 2400 должен соответствовать сумме чистой прибыли (убытка), содержащейся в регистрах бухгалтерского учета по дебету/кредиту счета:

- 84 «Нераспределенная прибыль (непокрытый убыток)» по итогам отчетного года.

- 99 «Прибыли и убытки» по итогам 1 квартала, 6 и 9 месяцев.

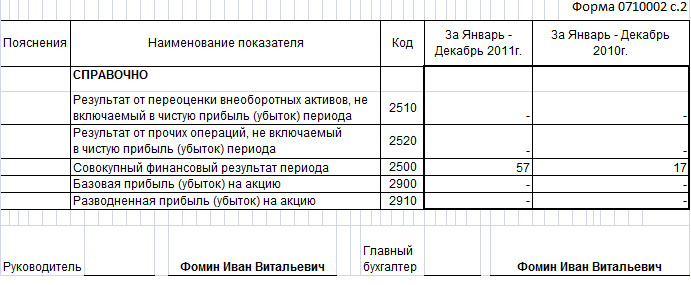

Совокупный финансовый результат периода (строка 2500) – указывается сумма чистой (нераспределенной) прибыли, отраженная по строке 2400 «Чистая прибыль (убыток)» уменьшенная (увеличенная) на суммы строк 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода».

При положительных значениях показателей строк 2510 и 2520 – суммы этих строк прибавляются к сумме строки 2400, при отрицательных – вычитаются.

В случае отсутствия показателей, указываемых по строкам 2510 и 2520 сумма строки 2500 равна сумме строки 2400 «Чистая прибыль (убыток)».

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

4. Учетная политика

В учетной политике организации для целей бухгалтерского учета (образец образец учетной политики на 2012 год можно скачать в разделе "Бланки" ) необходимо отразить следующие элементы:

1. Порядок признания выручки организации.

2. Способ определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

3. Перечень прямых расходов, связанных с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг.

4. Порядок списания коммерческих и общехозяйственных расходов – будут ли они признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

5. Уровень существенности и порядок его расчета (например – 15% от статьи отчета о прибылях и убытках).

6. Порядок отражения начисленных процентов на вексельную сумму организацией-векселедателем в составе прочих расходов (п.15 ПБУ 15/2008):

- в тех отчетных периодах, к которым относятся данные начисления;

- равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

7. Порядок отражения начисленных процентов и (или) дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов:

- в тех отчетных периодах, к которым относятся данные начисления;

- равномерно в течение срока действия договора займа.

8. Способ определения величины текущего налога на прибыль (п.22 ПБУ 18/02):

- на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

- на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Комментарии

10Аноним,

Спасибо за отзыв!

Приятно, когда есть обратная связь с читателями. :)

Вот прямо вот все организации обязаны?

Светлана,

Если Вам есть о чем в них писать - правильно.

Если показателей для детализации нет, то у 1с 8 внизу справа есть кнопка "настройка". В ней нужно снять галочку с "лишних" расшифровок строк.