АО выплатило дивиденды: заполняем декларацию налогу на прибыль

В соответствии с положениями ст. 42 Закона об АО[1] акционерное общество вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено упомянутым законом. Указанное решение принимается общим собранием акционеров. В нем должны быть отражены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов.

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.

Дата, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения.

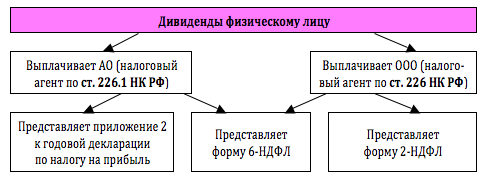

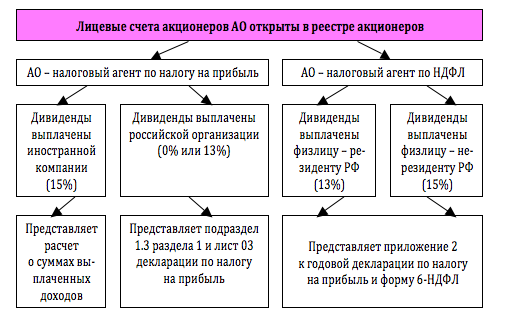

Если лицевые счета акционеров открыты в реестре акционеров, они получают дивиденды не через депозитарий, а непосредственно от АО, которое и выступает налоговым агентом. В этом случае перед бухгалтерами АО встает вопрос об исчислении и уплате в бюджет НДФЛ и налога на прибыль с сумм выплаченных дивидендов. Как правило, это задача непростая, ведь зачастую состав учредителей неоднороден: здесь и физические лица, и юридические, и «иностранцы», и муниципальные образования.

В данной статье мы расскажем об особенностях налогообложения при выплате дивидендов и заполнении декларации по налогу на прибыль.

АО выплачивает дивиденды российским получателям

При выплате дивидендов российским организациям и физическим лицам – резидентам РФ расчет суммы налога, подлежащей удержанию из доходов, производится по следующей формуле (п. 5 ст. 275 НК РФ):

Н = К x Сн x (Д1 - Д2), где:

Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

Сн – соответствующая налоговая ставка, установленная пп. 1 и 2 п. 3 ст. 284 (0 и 13%) или п. 4 ст. 224 НК РФ (13%);

Д1 – общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в пп. 1 п. 3 ст. 284 НК РФ – облагаемых по ставке 0%) к моменту распределения дивидендов в пользу налогоплательщиков – получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при расчете налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Если сумма полученных дивидендов, облагаемых по ставке 13%, превышает сумму выплачиваемых дивидендов и значение Н составляет отрицательную величину, обязанность по уплате налога не возникает, но и возмещение из бюджета не производится.

По мнению Минфина (Письмо от 11.06.2014 № 03‑08‑05/28295), поскольку п. 2 ст. 275 НК РФ не установлено иное, при определении показателя Д2 в расчет принимаются дивиденды за минусом ранее удержанного с них налога, полученные как от российских, так и от иностранных организаций (за исключением дивидендов, облагаемых по ставке 0%).

Итак, если АО само получало дивиденды, то при выплате дивидендов своим акционерам налог будет рассчитываться по вышеприведенной формуле. Если не получало, формула будет выглядеть так: Н = К x Сн x Д1.

Получатель дивидендов – российская организация

В соответствии с п. 3 ст. 275 НК РФ российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом.

В указанной норме дана оговорка «если иное не предусмотрено НК РФ». Так, согласно п. 7 ст. 275 НК РФ, если лицевые счета акционеров открыты в реестре акционеров, акционеры получают дивиденды непосредственно от АО, которое и выступает налоговым агентом. Если акции учтены на лицевом счете депозитария – номинального держателя, то именно он (а не акционерное общество) будет налоговым агентом (в этом случае АО обязано предоставить ему значения показателей Д1 и Д2 в порядке, установленном п. 5.1 и 5.2 ст. 275 НК РФ).

Налоговые ставки при выплате дивидендов российским организациям зафиксированы в пп. 1 и 2 п. 3 ст. 284 НК РФ – 0 и 13%.

Льготная ставка 0% применяется, если на день принятия решения о выплате дивидендов российская организация (учредитель) в течение не менее 365 календарных дней непрерывно владела на праве собственности не менее чем 50%-м вкладом в уставном капитале выплачивающей дивиденды организации, дающим право на получение дивидендов в сумме, соответствующей не менее 50% общей суммы выплачиваемых дивидендов.

Налог, удержанный при выплате дивидендов, налоговый агент обязан перечислить не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

Сведения о выплаченных юридическим лицам дивидендах АО представляют в декларации по налогу на прибыль[2], заполняя при этом подраздел 1.3 раздела 1, а также лист 03 «Расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты доходов)».

Лист 03 заполняется применительно к каждому решению о распределении доходов от долевого участия. Если выплаты по результатам нескольких решений осуществляются в текущем периоде, то представляют несколько листов 03.

Декларация подается за тот квартал, когда выплачивались дивиденды, и за все последующие периоды до конца года. Например, при выплате дивидендов в I квартале декларация представляется за I квартал (не позднее 28 апреля), полугодие (не позднее 28 июля), девять месяцев (не позднее 28 октября), год (не позднее 28 марта года, следующего за годом выплаты).

Получатель дивидендов – физическое лицо (резидент РФ)

Исчисление и уплата НДФЛ в отношении доходов в виде дивидендов осуществляются лицом, признаваемым налоговым агентом, отдельно по каждому налогоплательщику (физическому лицу) применительно к каждой выплате указанных доходов (п. 3 ст. 214 НК РФ).

К налоговым агентам относятся российские организации, осуществляющие выплату физическому лицу дохода по выпущенным этими организациями ценным бумагам, права по которым учитываются в реестре ценных бумаг таких организаций на дату, определенную в решении о выплате (об объявлении) дохода по этим ценным бумагам. Если учет акций, выпущенных российскими организациями, ведет депозитарий, являющийся номинальным держателем ценных бумаг, то, перечисляя дивиденды налогоплательщику-депоненту, такой депозитарий становится налоговым агентом (пп. 3 п. 2 ст. 226.1 НК РФ).

Таким образом, если АО само выплачивает дивиденды (не через депозитарий), оно признается налоговым агентом в соответствии со ст. 226.1 НК РФ[3].

АО при выплате дивидендов исчисляют и удерживают НДФЛ на дату выплаты такого дохода. Суммы налога подлежат уплате в срок не позднее одного месяца с даты выплаты денежных средств (п. 7 и 9 ст. 226.1 НК РФ, Письмо Минфина России от 05.09.2014 № 03‑04‑06/44588).

Сведения о выплате дивидендов своим акционерам и удержанных суммах НДФЛ акционерное общество в силу п. 4 ст. 230 НК РФ отражает в приложении 2 к годовой декларации по налогу на прибыль и представляет не позднее 28 марта года, следующего за годом выплаты дивидендов (см. п. 1.8 Порядка заполнения декларации). Приложение 2 заполняется по каждому физическому лицу – получателю дивидендов.

АО при выплате дивидендов физическим лицам не нужно представлять в ИФНС справки 2-НДФЛ (их представляют только ООО). Такую справку организация может выдать физическому лицу по его заявлению на основании п. 3 ст. 230 НК РФ (Письмо ФНС России от 02.02.2015 № БС-4-11/1443@ вместе с Письмом Минфина России от 29.01.2015 № 03‑04‑07/3263).

Если АО платит дивиденды только физическим лицам, ему не надо заполнять лист 03 и подраздел 1.3 раздела 1.

Организация должна предпринимать все возможные усилия по идентификации налогоплательщиков, получивших от нее доход. При наличии заведомо неактуальной информации она может запросить необходимые сведения у физического лица – налогоплательщика (Письмо ФНС России от 12.08.2016 № ГД-4-11/14800@).

Не полученные физическим лицом доходы в виде дивидендов, направленные ему почтовым переводом, возвратившимся позднее налоговому агенту, не подлежат включению в указанные сведения приложения 2 к налоговой декларации (Письмо ФНС России от 06.07.2016 № БС-4-11/12129@).

Ставка НДФЛ в отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций при выплате физическим лицам – резидентам РФ равна 13% (п. 1 ст. 224 НК РФ).

В силу п. 2, 3 ст. 210 НК РФ доходы в виде дивидендов нельзя уменьшить на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ (Письмо ФНС России от 23.06.2016 № ОА-3-17/2829@).

Обратите внимание

Начиная с 1 января 2016 года и ООО, и АО (признаваемые налоговыми агентами по ст. 226 и п. 2 ст. 226.1 НК РФ соответственно) обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

В случае если, к примеру, организация производит выплату физическим лицам дивидендов только во II квартале, форма 6-НДФЛ представляется за полугодие, девять месяцев и год соответствующего налогового периода. При отсутствии выплат в III и IV кварталах налоговым агентом заполняется только раздел 1 формы 6-НДФЛ за девять месяцев и год, раздел 2 в данном случае не заполняется (Письмо ФНС России от 23.03.2016 № БС-4-11/4958@).

АО выплачивает дивиденды «иностранцам»

Получатель дивидендов – иностранная компания

Согласно п. 6 ст. 275 НК РФ, если организация, признаваемая в соответствии с НК РФ налоговым агентом, выплачивает доходы в виде дивидендов иностранной компании, налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов (Д) и к ней применяется налоговая ставка (Сн), установленная пп. 3 п. 3 ст. 284 НК РФ, равная 15% (если иные налоговые ставки не предусмотрены международным договором РФ, регулирующим вопросы налогообложения). То есть Н = Д x Сн.

Обратите внимание

С 01.01.2016 эта норма дополнена новым абзацем: в случае, если получателями дохода в виде дивидендов, выплачиваемых иностранной организации, действующей в интересах третьих лиц, являются физические лица и (или) организации, признаваемые налоговыми резидентами РФ, сумма налога, удерживаемого из суммы таких дивидендов, определяется на основании п. 5 ст. 275 НК РФ. То есть по формуле, которая учитывает дивиденды, полученные самим источником выплаты.

Итак, по общему правилу ставка налога составляет 15%. В случае если иностранная организация является резидентом государства, с которым у Российской Федерации заключен международный договор об избежании двойного налогообложения, применению подлежат нормы соответствующего международного договора. То есть, если соглашением предусмотрена пониженная налоговая ставка, следует использовать эту ставку, а если установлено, что данный вид дохода не облагается налогом на территории РФ, обязанность по удержанию налога у организации не возникает (письма Минфина России от 08.08.2013 № 03‑08‑05/32158, от 08.10.2012 № 03‑08‑05, от 02.08.2012 № 03‑08‑05, от 20.07.2012 № 03‑08‑13, от 08.06.2007 № 03‑08‑05 и ФНС России от 11.11.2011 № ЕД-4-3/18906@).

Обратите внимание

Сумма удержанного налога перечисляется в бюджет налоговым агентом, осуществившим выплату, не позднее дня, следующего за днем выплаты (п. 2, 4 ст. 287 НК РФ).

Если получателем дивидендов выступает иностранная компания, то в декларации по налогу на прибыль отражается только сумма начисленных дивидендов, а сумма исчисленного и удержанного налога приводится в расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов[4]. Указанный расчет представляется в ИФНС не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 4 ст. 310 НК РФ).

Получатель дивидендов – физическое лицо (нерезидент РФ)

Согласно п. 6 ст. 275 НК РФ, если организация, признаваемая в соответствии с НК РФ налоговым агентом, выплачивает доходы в виде дивидендов физическому лицу – нерезиденту РФ, налоговая база налогоплательщика – получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется налоговая ставка, установленная п. 3 ст. 224 НК РФ, равная 15% (п. 6 ст. 275 НК РФ).

При выплате дивидендов иностранным физическим лицам АО заполняет приложение 2 к декларации по налогу на прибыль и форму 6-НДФЛ.

Порядок заполнения декларации по налогу на прибыль

Пример

Акции АО «АВС» распределены между акционерами таким образом:

– ООО «Омега» принадлежит 51% акций (срок владения – более 365 дней);

– ООО «Гамма» – 7% акций;

– иностранной компании (резиденту страны, с которой у Российской Федерации нет международного договора об избежании двойного налогообложения) – 3%;

– муниципальному образованию – 4%;

– Сидорову К. К. – гражданину РФ – 15% акций.

Перечисленным акционерам открыты лицевые счета в реестре акционеров.

Кроме того, 20% акций принадлежит акционерам, акции которых учтены на лицевом счете депозитария – номинального держателя.

03.11.2016 было принято решение выплатить по итогам работы за девять месяцев 2016 года дивиденды в размере 6 000 000 руб.

09.11.2016 АО осуществило выплату дивидендов всем участникам общества пропорционально их доле в уставном капитале, а также перечислило депозитарию 1 200 000 руб. (6 000 000 руб. х 20%) для выплаты дивидендов акционерам, получающим дивиденды через депозитарий.

АО, являясь участником других организаций, само получало дивиденды от российских организаций (после удержания с них соответствующих сумм налога налоговыми агентами по законодательству РФ), которые ранее не учитывались при определении налоговой базы в отношении доходов в виде дивидендов: 12.05.2016 – 2 400 000 руб.; 15.05.2015 – 810 000 руб. (В последнем случае имелись условия для применения пп. 1 п. 3 ст. 284 НК РФ, поэтому дивиденды облагались по ставке 0%.)

В предыдущие отчетные периоды 2016 года дивиденды не распределялись, сумма налога на прибыль с доходов в виде дивидендов не рассчитывалась.

Определим сумму дивидендов, которая причитается акционерам, и суммы налога на прибыль и НДФЛ, подлежащие удержанию.

Общая сумма дивидендов, подлежащих распределению российской организацией в пользу всех получателей (соответствует показателю Д1), равна 6 000 000 руб. В том числе причитается акционерам:

– ООО «Омега» – 3 060 000 руб. (6 000 000 руб. х 51%);

– ООО «Гамма» – 420 000 руб. (6 000 000 руб. х 7%);

– иностранной компании – 180 000 руб. (6 000 000 руб. х 3%);

– муниципальному образованию – 240 000 руб. (6 000 000 руб. х 4%);

– гражданину РФ – 900 000 руб. (6 000 000 руб. х 15%).

В отношении иностранной компании АО «АВС» должно исчислить и перечислить в бюджет сумму налога с доходов в виде дивидендов исходя из ставки, установленной пп. 3 п. 3 ст. 284 НК РФ. Сумма налога составит 27 000 руб. (180 000 руб. x 15%).

Муниципальное образование, которому принадлежат акции АО «АВС», не является плательщиком налога на прибыль, следовательно, ему выплачиваются дивиденды в полном объеме.

В отношении остальных акционеров налог на прибыль и НДФЛ рассчитываются следующим образом.

Коэффициент K (отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом) составит:

– для ООО «Омега» – 0,51 (3 060 000 руб. / 6 000 000 руб.);

– для ООО «Гамма» – 0,07 (420 000 руб. / 6 000 000 руб.);

– для Сидорова К. К. – 0,15 (900 000 руб. / 6 000 000 руб.).

Сумма дивидендов, полученных организацией в текущем и предыдущих налоговых периодах, – 3 210 000 руб. (2 400 000 + 810 000). Сумма полученных дивидендов (за исключением облагаемых по ставке 0%) равна 2 400 000 руб. и соответствует показателю Д2.

Разность показателей Д1 и Д2 и составляет 3 600 000 руб. (6 000 000 - 2 400 000).

Сумма дивидендов для исчисления:

– налога на прибыль у ООО «Омега» равна 1 836 000 руб. (0,51 x 3 600 000 руб.); у ООО «Гамма» – 252 000 руб. (0,07 x 3 600 000 руб.);

– НДФЛ у Сидорова К. К. – 540 000 руб. (0,15 x 3 600 000 руб.).

Сумма налога на прибыль, удержанного при выплате дивидендов:

– у ООО «Омега» составила 0 руб. (1 836 000 руб. х 0%);

– у ООО «Гамма» – 32 760 руб. (252 000 руб. х 13%).

Сумма НДФЛ, удержанного при выплате дивидендов Сидорову К. К., составила 70 200 руб. (540 000 руб. х 13%).

В декларации по налогу на прибыль будут заполнены следующие разделы.

Раздел А листа 03 декларации по налогу на прибыль. В нем будут указаны:

– категория налогового агента – 1 (организация, распределяющая прибыль);

– вид дивидендов – 1 (промежуточные дивиденды);

– налоговый (отчетный) период (код) – 33 (девять месяцев). Здесь отражается код периода, за который осуществляется распределение дивидендов;

– отчетный год – 2016.

|

Показатели |

Код строки |

Сумма в рублях |

|

Общая сумма дивидендов, подлежащих распределению российской организацией в пользу своих получателей (Д1) |

001 |

6 000 000 |

|

Сумма дивидендов, подлежащих выплате акционерам (участникам) в текущем налоговом периоде, – всего* |

010 |

4 800 000 |

|

В том числе Дивиденды, начисленные получателям дохода – российским организациям |

020 |

3 720 000 |

|

В том числе: дивиденды, налоги с которых исчислены по ставке 0% |

021 |

3 060 000 |

|

дивиденды, налоги с которых исчислены по ставке 9% |

022 |

– |

|

дивиденды, налоги с которых исчислены по иной ставке** |

023 |

420 000 |

|

дивиденды, распределяемые в пользу акционеров (участников), не являющихся налогоплательщиками |

024 |

240 000 |

|

Дивиденды, начисленные получателям дохода – физическим лицам, являющимся налоговыми резидентами РФ |

030 |

900 000 |

|

Дивиденды, начисленные получателям дохода – иностранным организациям*** |

040 |

180 000 |

|

Дивиденды, перечисленные лицам, не являющимся получателями дохода |

070 |

1 200 000 |

|

Дивиденды, полученные самим налоговым агентом в предыдущих и в текущем налоговых периодах до распределения дивидендов между акционерами (участниками) |

080 |

3 210 000 |

|

В том числе без учета полученных дивидендов, налог с которых исчислен по ставке 0% согласно пп. 1 п. 3 ст. 284 НК РФ (Д2) |

081 |

2 400 000 |

|

Сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на показатель строки 081 (Д1 - Д2) |

090 |

3 600 000 |

|

Сумма дивидендов, используемых для исчисления налогов: по российским организациям (по налоговой ставке 9%)** |

091 |

252 000 |

|

по российским организациям (по налоговой ставке 0%) |

092 |

1 836 000 |

|

Исчисленная сумма налога, подлежащая уплате в бюджет |

100 |

32 760 |

|

Сумма налога, исчисленная с дивидендов, выплаченных в предыдущие отчетные (налоговые) периоды |

110 |

– |

|

Сумма налога, исчисленная с дивидендов, выплаченных в последнем квартале (месяце) отчетного (налогового) периода |

120 |

32 760 |

* Сумма начисленных дивидендов, подлежащая выплате только тем акционерам, по отношению к которым организация выступает налоговым агентом, – 4 800 000 руб. (6 000 000 - 1 200 000). Показатель по строке 010 равен сумме показателей строк 020, 030, 040, 050 и 060.

** Отметим, что в действующей форме декларации по налогу на прибыль не было учтено изменение налоговой ставки в отношении дивидендов с 2015 года (с 9 до 13%). В связи с этим суммы дивидендов, с которых налог исчисляется по ставке 13%, отражаются соответственно по строкам 023 и 091 (Письмо ФНС России от 26.02.2015 № ГД-4-3/2964@).

Обращаем ваше внимание, что на сайте https://regulation.gov.ru/projects#npa=48655 опубликован проект декларации по налогу на прибыль, в котором учтено изменение ставок по строкам 022 и 091. Принципиальных изменений в те листы декларации, где отражается расчет налога на прибыль при выплате дивидендов, проект не содержит.

*** По строке 040 приводится сумма начисленных иностранной компании дивидендов. Сумма налога в размере 27 000 руб. в декларации по налогу на прибыль организаций не отражается. Она будет учтена при заполнении формы расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Раздел В листа 03 декларации по налогу на прибыль. По российским организациям – ООО «Омега» и ООО «Гамма», налогообложение у которых производится по налоговым ставкам 0 и 13% соответственно, расшифровка выплаченных сумм дивидендов (процентов) приводится по каждому получателю доходов по реестру с указанием полного наименования получателя, ИНН, КПП, места нахождения (адреса) получателя с отражением кода субъекта РФ, Ф. И. О. руководителя организации-налогоплательщика, контактного телефона, даты перечисления дивидендов, суммы дивидендов (без уменьшения на суммы удержанного налога), суммы налога.

Подраздел 1.3 раздела 1 декларации по налогу на прибыль. По строке 040 указываются:

- срок уплаты согласно п. 4 ст. 287 НК РФ (не позднее дня, следующего за днем выплаты) – 10.11.2016;

- сумма налога, подлежащая уплате и указанная в строке 120 раздела А листа 03, – 32 760 руб.

При выплате дивидендов частично (в несколько этапов) сумма налога, подлежащая уплате в указанные сроки, отражается по отдельным строкам 040.

Приложение 2 к декларации по налогу на прибыль. В этом приложении приводятся сведения о доходах физического лица при осуществлении выплат по ценным бумагам российских эмитентов.

Приложение 2 заполняют только АО при выплате дивидендов физическим лицам и только в декларации за налоговый период. Сведения представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки.

Если уточняются (корректируются) только справки, то организация представляет в налоговый орган титульный лист и приложение 2 с указанием в титульном листе по реквизиту «по месту нахождения (учета)» кода 235.

В случае представления уточненных сведений в состав приложения 2 включаются только те справки о доходах физических лиц, по которым произведено уточнение.

Строка 040. Код дохода – 1010 «Дивиденды».

Строка 041. Сумма дохода (без вычетов) по указанному коду дохода – 900 000 руб.

Строки 040 и 041 заполняются во всех приложениях 2, а вот строки 042 и 043 – только если при расчете НДФЛ с дивидендов применяются вычеты. Это происходит, если АО само получало дивиденды.

Сумма дивидендов, используемая для исчисления НДФЛ, для Сидорова К. К. составила 540 000 руб. Значит, сумма вычета равна 360 000 руб. (900 000 - 540 000).

Строка 042. Код вычетов – 601 «Сумма, уменьшающая налоговую базу по доходам в виде дивидендов».

Строка 043. Сумма налоговых вычетов – 360 000 руб.

Строки 051 и 052. Не заполняются, так как в отношении доходов от долевого участия налоговые вычеты, предусмотренные ст. 218 – 221 НК РФ, не применяются (п. 3 ст. 210 НК РФ).

Далее следует заполнить строки 010 – 032 следующим образом.

Строка 010. Налоговая ставка – 13%.

Строка 020. Общая сумма дохода (равна строке 041) – 900 000 руб.

Строка 021. Общая сумма вычетов (равна строке 043) – 360 000 руб.

Строка 022. Налоговая база – 540 000 руб. (900 000 - 360 000).

Строка 030. Сумма НДФЛ, исчисленная с дивидендов, – 70 200 руб. (540 000 руб. х 13%).

[1] Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

[2] Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

[3] Отметим, что ООО признается налоговым агентом в соответствии со ст. 226 НК РФ.

[4] Утвержден Приказом ФНС России от 02.03.2016 № ММВ-7-3/115@).

Начать дискуссию