Формирование Главной книги в «1С:БГУ 8», ред. 1.0.

Казенные, бюджетные и автономные учреждения должны формировать Главную книгу (ОКУД 0504072). Но по этому документу у бухгалтера нередко возникают вопросы. Рассмотрим самые популярные из них.

Казенные, бюджетные и автономные учреждения должны формировать Главную книгу (ОКУД 0504072). Но по этому документу у бухгалтера нередко возникают вопросы. Рассмотрим самые популярные из них.

– Можно ли в отчете «Главная книга» выделять жирным шрифтом счета и субсчета?

В программе «1С:Бухгалтерия государственного учреждения 8» для отчета предусмотрены различные варианты оформления его данных.

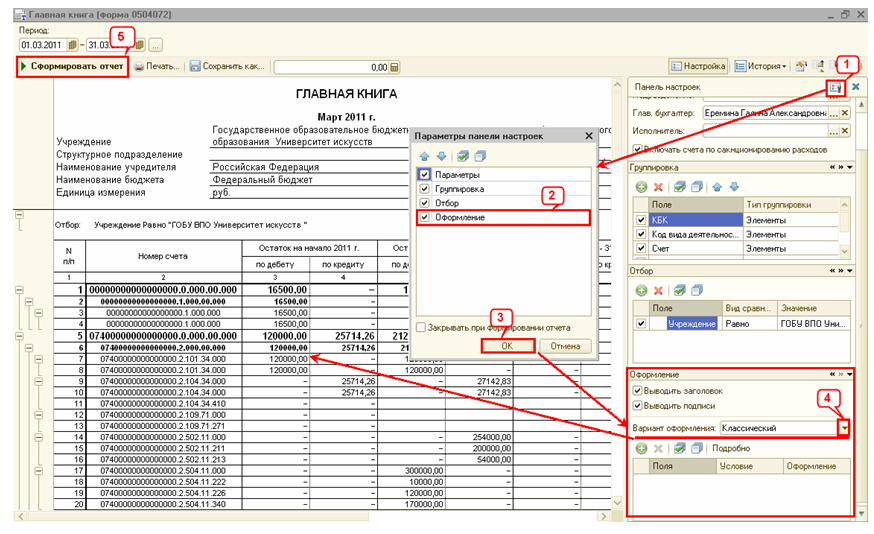

По умолчанию установлен самый простой вариант – все данные выводятся одним шрифтом. Для выделения итогов разными шрифтами надо выбрать «Классический» вариант оформления. Чтобы редактировать настройки оформления отчета, необходимо открыть окно «Параметры панели настроек» при помощи кнопки «Панель настроек» (1), включить в нем флаг «Оформление» (2) и сохранить видимость раздела «Оформление» (3). В появившемся разделе «Оформление» Панели настроек следует выбрать вариант оформления «Классический» (4). Для применения данной настройки необходимо нажать кнопку «Сформировать отчет» (5). Уже в сформированном отчете итоговые строки будут выделяться жирным шрифтом, итоги будут выводиться меньшим шрифтом.

Создавайте точные аналитические отчеты! На нашем курсе вы научитесь настраивать аналитические отчеты для управления финансами. Повысьте качество своей отчетности и принимайте обоснованные решения. Присоединяйтесь к курсу за 6 900 ₽!

Данную настройку отчета можно сохранить при помощи кнопки «Сохранить настройки отчета» для дальнейшего использования. Применить сохраненную настройку можно при помощи кнопки «Загрузить настройки отчета».

– Почему в отчете «Главная книга» на конец года есть остатки по КОСГУ, если учреждение начало свою деятельность с января 2017 г.? Остатков на начало периода учреждение не имело, следовательно, остатка на конец периода не должно быть, а в Главной книге, которую сформировали в программе, остаток на конец периода рассчитался и равен обороту за период.

Формирование отчете в программе «1С:Бухгалтерия государственного учреждения 8» реализовано в соответствии с Методическими указаниями по применению первичных учетных документов и формированию регистров бухгалтерского учета (Приказ Минфина России от 15.12.2010 №173).

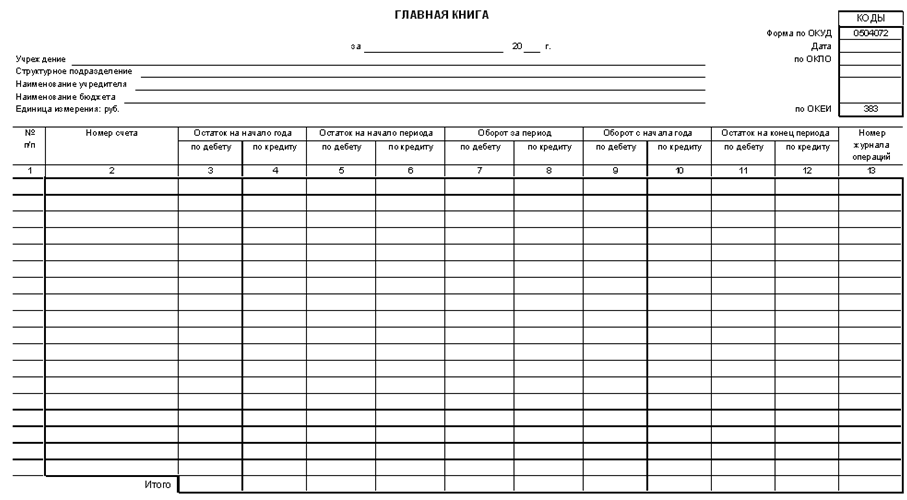

Согласно Методическим указаниям в Главной книге (ф.05040720) отражаются записи по счетам бухгалтерского учета в хронологическом порядке, по возрастанию. При открытии Главной книги записываются суммы остатков на начало года и на начало периода, в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журнала операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода.

В форме 0504072 предусмотрен вывод номеров счетов бухгалтерского учета. Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, номер счета Рабочего плана счетов состоит из 26 разрядов, в том числе:

1 - 17 разряды - аналитический код по классификационному признаку поступлений и выбытий;

18 разряд - код вида финансового обеспечения (деятельности);

19 - 23 разряды - синтетический код счета Единого плана счетов бухгалтерского учета, далее – балансовая классификация;

24 - 26 разряды - аналитический код вида поступлений, выбытий объекта учета.

У казенных и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления, у автономных учреждений – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Счета по кодам классификации операций сектора государственного управления согласно Инструкциям по применению План счетов бюджетного учета №162н и Плана счетов бухгалтерского учета бюджетных учреждений №174н предназначены для отражения увеличения и уменьшения активов и обязательств, доходов и расходов. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств. В регистры бухгалтерского учета очередного финансового года не переходят. Таким образом, на начало года остатков по ним быть не должно.

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

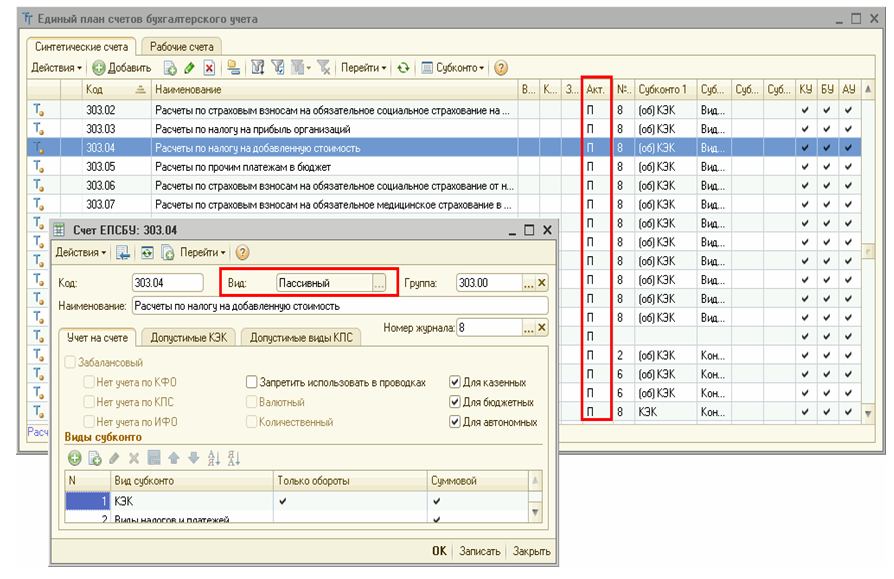

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

Начать дискуссию