Агентский договор: просто о сложном или детали решают всё

Главный бухгалтер на УСН

— курс для тех, кто хочет уверенно работать по новым правилам 2026 года.

Вы разберетесь, как

считать налоги с учетом НДС для УСН, будете понимать отчетность, работать в 1С, вести кадры и

защищать компанию от ошибок.

Цена по акции: 31 790 → 9 900 руб. (69%)

Начать обучение

Агентский договор — один из базовых инструментов при моделировании группы компаний. Эксперты TaxCoach рассказывают, как этот инструмент поможет в оформлении отношений с территориально удаленными торговыми представителями.

Или наоборот, с единым закупщиком, аккумулирующим заявки независимых субъектов и получающим в итоге более низкую цену поставки для всех.

Да, этот договор имеет примеры недобросовестного использования, когда заключается исключительно в целях налоговой экономии. Однако вдумчивое его применение может быть весьма полезно бизнесу.

На практике возникают следующие вопросы:

распределение прав и обязанностей сторон по договору;

определение размера вознаграждения;

деловая цель выбора агентской модели взаимоотношений;

а также что делать с особым вниманием налоговых органов к агентской модели.

Именно в них мы и разберемся.

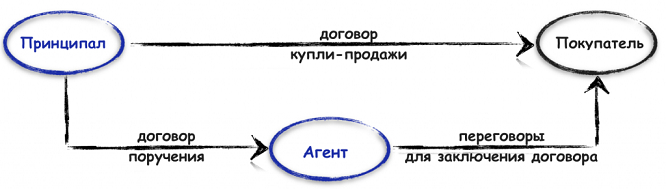

Суть договора

То есть данная конструкция может быть использована как по модели комиссии, так и поручения:В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

В случае, если агент действует от своего имени, к отношениям применяются правила о договоре комиссии.

Агент самостоятельно, от своего имени ведет переговоры, заключает договоры с третьими лицами. При этом из содержания этих договоров может не следовать, что он действует как агент, т.е. в интересах другого лица. Все расчёты осуществляются через расчётный счёт Агента, который перечисляет принципалу деньги за проданный товар (агент на сбыте) либо оплачивает со своего счёта покупку заказанной продукции (агент на закупе).

Из денежных средств, поступивших на счет агента, он удерживает своё вознаграждение (и облагает его по своей ставке налога), компенсирует иные расходы, если возможность для этого предусмотрена в договоре. Либо все перечисляет принципалу, который рассчитывается с ним отдельно.

Если же агент действует от имени принципала, то к отношениям применяются правила о договоре поручения. В этом случае договор заключается от имени принципала Агентом, действующим по доверенности. И все расчёты производятся через расчётный счёт Принципала, а Агенту перечисляется только агентское вознаграждение (которое он также облагает по своей ставке налога) и, возможно, компенсируются дополнительные расходы, предусмотренные агентским договором.

Выбор итогового варианта конструкции договора зависит от особенностей фактической ситуации. К примеру, агент на закупе, представляющий интересы нескольких принципалов-покупателей, конечно, должен действовать от своего имени. В этом и весь смысл: с поставщиком заключается один договор на большой объем поставки.

Обратная история с продажами товара известного производителя, уникального поставщика. Здесь, скорее всего, договор с никому неизвестным агентом заключать никто не захочет. Его задача — организовать сделку, отгрузку, получив свое вознаграждение.

Однако следует иметь в виду, что есть ограничения на использование агентского договора в некоторых сферах деятельности. Например, в целях защиты интересов производителей/поставщиков продуктов торговым сетям запрещено брать товар «на реализацию», то есть без перехода к ним права собственности.

О компенсации расходов агента

(А) Агент на закупе может расплатиться с поставщиком только после того, как ему поступят денежные средства от принципалов, а не осуществлять закупки за свой счёт;Ключевая характеристика агентского договора в том, что агент действует «за счет принципала» (п.1 ст.1005 ГК РФ). Это значит:

(Б) Агент на сбыте (реализации) может перечислить принципалу выручку от продажи товара только после того, как этот товар будет реализован конечному покупателю.

Иными словами, агент за свои услуги получает агентское вознаграждение и не может финансировать принципала.

Означает ли это, что все расходы, понесенные агентом, подлежат в обязательном порядке отражению в отчете агента и компенсации со стороны принципала (сверх агентского вознаграждения)?

Полагаем, что ответ кроется в принципе свободы договора, а также в целях заключения договора в каждом конкретном случае.

Конечно, в агентском договоре может быть предусмотрена компенсация некоторых видов затрат агента, на которые он не может влиять. Например, на аренду склада или рекламу. С другой стороны, осуществление этих затрат агентом из своего вознаграждения отвечает рисковому (предпринимательскому) характеру и его деятельности: он сам определяет количество своих сотрудников, способы продвижения и рекламы, площадь и расположение склада и т.п. факторы, которые объективно влияют на финансовые показатели сотрудничества.

Сравним агентский договор и поставку

1) Товар остается в собственности принципала до момента его реализации конечным покупателям. Вся выручка также является собственностью принципала и подлежит перечислению на его расчетный счет в сроки, согласованные сторонами в договоре, агент же оставляет себе только вознаграждение.По сравнению с договором поставки использование агентского договора (по модели договора комиссии) может иметь следующие преимущества:

Это является важным обстоятельством с точки зрения имущественной безопасности принципала, который не может быть на 100 % уверен в своем агенте. Например, одновременно с реализацией продукции принципала агент может заниматься реализацией собственных товаров. В этом случае на имущество нашего принципала не может быть обращено взыскание по собственным долгам агента, принципал может забрать свой товар (имущество) в любой момент. Соответственно, предъявление претензий к Агенту не будет иметь имущественных последствий для принципала.

2) Учитывая, что товарные остатки являются собственностью принципала, он может нарабатывать «кредитную историю», беря кредиты под эти товарные запасы.

3) В рамках договора можно полностью прописать стандарты продвижения, рекламы, обслуживания клиентов (начиная от оформления офиса и внешнего вида сотрудников и до сроков реагирования на запросы покупателей, обязанности проведения предпродажной подготовки и т.п.).

4) Агентский договор позволяет варьировать вознаграждение за счет того, что можно возлагать различные функции на его стороны, определять условия увеличения и уменьшения размера вознаграждения в зависимости от показателей деятельности, выполнения отдельных ключевых задач (так называемый чек-лист).

Если Агенту в качестве вознаграждения достаточно выручки в 150 млн руб., то плюсом мы сохраняем возможность использовать специальные режимы налогообложения. В эту сумму также должны уложиться собственные расходы Агента (например, содержание офиса, зарплаты сотрудников агента и т.д.).

Агентский договор глазами налогового органа

Наряду с перечисленными выше преимуществами использования агентского договора в деловой практике, он также хорошо известен контролирующим органам как инструмент налоговой оптимизации, при котором разделение функций принципала (собственника товара) и агента носит искусственный характер, единственной целью которого является только экономия на налогах с доходов.

Как же различить между собой ситуации, когда использование агентского договора обоснованно и отвечает истинным намерениям сторон, а когда искусственно?

В ответе на этот вопрос можно опираться на мнение налоговых органов. Об искусственности агентского договора будут свидетельствовать такие обстоятельства:

факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара. Мы уже говорили выше, что агент действует за счет принципала и не может финансировать его за свой счет;

включение в договор обязанности агента оплатить товар не позднее определенной даты. Аналогично, агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такое условие характерно для договора поставки, но не агентского договора;

отсутствие отчетов агента или несоответствие их требованиям закона и/или условиям договора.

Вы спросите, а в чем «налоговая экономия», с которой борется налоговый орган в данном случае, ведь при реализации продукции агент транслирует систему налогообложения принципала. Соответственно, если тот применяет ОСН, то вся реализация облагается НДС и налогом на прибыль.

Однако, налоговые органы заинтересованы в том, чтобы налоги были исчислены и уплачены как можно раньше. Так, передача товара агенту по договору по договору комиссии не является реализацией и не влечет в этот момент обязанности принципала уплатить НДС и налог на прибыль. Основания для начисления налогов возникнут только при реализации товара конечному покупателю, а это может произойти в следующих налоговых периодах.

Кроме того, если агент облагает свое вознаграждение по УСН, переквалификация отношений в поставку позволит доначислить НДС и налог на прибыль самому Агенту как перепродавцу.

Другой пример — использование агентского договора для региональных продаж.

Планируя выход в новый регион, компания ищет человека, который бы занимался распространением продукции. Основные клиенты — розница формата «магазин у дома», которая еще сохранилась в маленьких городах и сельских поселениях. Такой человек самостоятельно определяет, будет ли он работать один или наймет подчиненных, как часто он будет объезжать магазины, каким образом будет выстраивать отношения с покупателями и даже то, будет ли у него офис или достаточно «мобильного пункта» в виде автомобиля.

Оформлять таких сотрудников в штат не очень разумно, потому что Трудовой кодекс описывает процесс, а не результат труда. Компанию же интересует исключительно результат — объемы сбыта, количество возвратов и жалоб от покупателей. За успешное выполнение возложенных обязанностей компания готовая платить вознаграждение, без какой-либо гарантированной части, что укладывается в агентский договор по модели договора поручения. Таких предпринимателей может быть несколько (за каждым закреплена некая территория).

Еще одна ситуация. Как говорится, почувствуйте разницу. В офисе производителя трудится пул из 40 продажников, которые одномоментно стали индивидуальными предпринимателями. Но они по-прежнему к 9 утра приходят в офис, в 18.00 уходят и согласуют график отпусков. В таком случае речь, скорее всего, идет о надуманности конструкции.

Агентский договор для закрепления зон ответственности

Бизнес ведется в рамках одного юр.лица на общей системе налогообложения.

50/50 в выручке занимают товары собственного производства и перепродажа. Это разные зоны ответственности: начальник производства отвечает за свой участок, коммерческий директор — за закуп товаров для перепродажи и сбыт всего.

Обороты компании растут, в связи с чем закономерно желание не становиться слишком заметными и не привлекать к себе внимания.

Одновременно у собственника, выполнявшего к этому времени функции генерального директора, есть желание четко закрепить зоны ответственности каждого топ-менеджера (в том числе, за последствия несоблюдения техники безопасности при производстве, складировании).

Неоднократно отмечали, что корректировки в организационной структуре являются удобным моментом для изменения юридической структуры и наоборот.

Итак, нам на помощь приходит агентский договор. И не один, а сразу два.

Создаем две компании — «Производство» и «Торговый дом».

Производство — это старая основная компания, так как с поставщиками сложно перезаключить договор. Такая специфика. Но может быть и другое решение.

Взаимоотношения двух компаний строятся на основе двух разнонаправленных агентских договоров:

1. «Производство» становится агентом на закупе для «Торгового дома» в части продукции, которая продается без промышленной переработки. Как мы уже отметили, выручка от реализации этой продукции составляет около 50 %;

2. «Торговый дом», в свою очередь, становится агентом на сбыте для «Производство» по продукции производства.

Также Торговый дом закупает часть товаров напрямую. Это тот сегмент, за который полностью отвечает Коммерческий директор.

В целях налогообложения:

1) в выручке компании"Производство" отражается только:

выручка от реализации продукции собственного производства — по ценам продажи продукции конечным покупателям Агентом;

агентское вознаграждение за оказанные услуги по закупу товаров для перепродажи.

2) выручкой «Торгового дома» будет считаться:

выручка от реализации товаров, приобретенных для перепродажи;

и агентское вознаграждение за оказанные услуги по продаже продукции «Производства». Оно должно покрывать «бонусы» менеджерам по продажам, затраты по рекламе, часть арендных и прочих обязательных расходов компании.

Разделение оборотов между двумя компаниями не приводит к налоговым рискам, поскольку:

обе компании находятся на ОСН, тем самым нет оптимизации налога на прибыль;

каждая компания самостоятельна — располагается на своей территории, имеет собственный штат сотрудников, самостоятельного руководителя.

кроме того, у них есть экономически обоснованная цель сотрудничества друг с другом: у «Производства» — в сокращении расходов по сбыту за счет передачи функции по поиску покупателей профессиональной команде менеджеров; «Торговый дом» — освобождает себя от взаимодействия с поставщиками, а также добивается снижения входящей цены за счет увеличения партии закупа.

Таким образом, агентский договор, встроенный в юридическую структуру бизнеса, может решить следующие задачи:

оформить взаимоотношения с территориально обособленными отделами продаж или отдельными «продажниками». При этом сам договор может быть заключен как по модели договора поручения (в этом случае договор с покупателем будет заключен от имени принципала), так и по модели договора комиссии (и здесь Агент действует от своего имени);закрепить особенности организационной структуры;

исключить дублирование оборотов между компаниями в группе, что избавляет от дополнительной налоговой нагрузки;

делает компании менее заметными для конкурентов.

Однако, как и другие инструменты, одновременно дающие возможность получить и оптимизационный эффект, агентский договор находится в фокусе внимания налоговых органов. Это не должно останавливать в использовании полезных конструкций, но заставляет подходить к их внедрению вдумчиво и осторожно.

Начать дискуссию