Если получателем гранта является учреждение, то расходование его средств почти не отличается от расходования денежных средств по основной деятельности. А вот когда получателем гранта является сотрудник учреждения как физическое лицо, то бухгалтеру нужно предусмотреть особые положения в учетной политике и настроить 1С:Бухгалтерию государственного учреждения 8.

Условия и договоры

Если сотрудник учреждения получил грант, то поступающие на его имя денежные средства на счет учреждения, бухгалтером квалифицируются как средства во временном распоряжении.

Отражение таких поступлений на лицевой счет учреждения в бухгалтерском учете отражается следующим образом.

Шаг 1. Заполнение закладки Реквизиты документа.

Шаг 2. Заполнение закладки Расшифровка платежа.

Шаг 3. Заполнение закладки Бухгалтерская операция.

Распоряжаться поступившими средствами могут только грантополучатели. При этом отношения между получателем гранта и учреждением являются гражданско-правовыми. В рамках таких отношений учреждения могут создавать грантополучателям комфортные условия для выполнения проектов путем:

- заключения и оплаты договоров поставки, подряда, оказания услуг с третьими лицами;

- перечисления денежных средств руководителю и исполнителям проекта.

О заключении и оплате договоров в учетной политике может быть сделано такое указание:

Х.1. Заключение договоров на приобретение товаров, работ и услуг из средств гранта, получателем которого является физическое лицо-сотрудник учреждения, осуществляется на основании поручения на заключение договора. Форма поручения — приложение № __ к учетной политике.

Х.2. Договоры, заключаемые на основании поручения физических лиц-сотрудников учреждения, составляются в трех оригинальных экземплярах — по одному для учреждения, сотрудника учреждения, поставщика (подрядчика).

Форма поручения на заключения договора может выглядеть так:

В бухгалтерию ПОРУЧЕНИЕ На основании Договора №________________ от _________ 2019 г., заключенного между _____________ и ________________ прошу из денежных средств, ___________________ (указать источник), заключить договор гражданско-правового характера на выполнение ________ (указать вид работ), необходимый для ______________________, с___________________________ ____________ (указать наименование организации или ФИО исполнителя работ), на общую сумму ________________руб. Денежные средства, причитающиеся по договору гражданско-правового характера, прошу перечислить по акту выполненных работ (оказания услуг) согласно приложенных реквизитов. Приложение: Банковские реквизиты исполнителя работ. |

Перечисление и оплата

Далее события могут развиваться по одному из следующих вариантов:

- учреждение перечисляет денежные средства на банковский счет грантополучателя (поручителя);

- учреждение оплачивает предоставленные грантополучателем счета или производит другие платежи его интересов;

- грантополучателю выдаются наличные денежные средства из кассы учреждения.

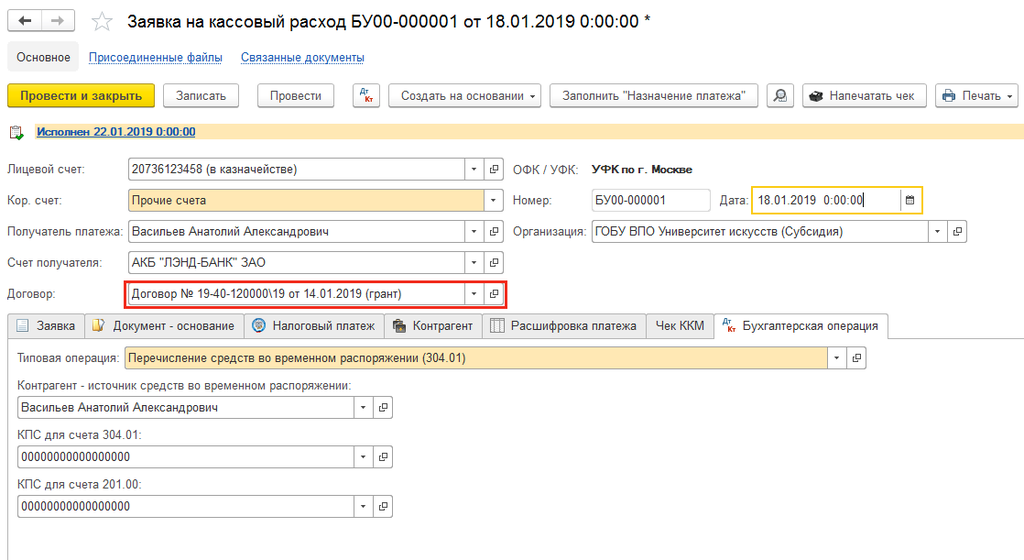

В платежных документах при этом в качестве основания указывается соответствующее поручение грантополучателя. Например, операции по перечислению средств на счет физического лица-получателя грантав бухучете учреждения будут отражены так:

Шаг 1. Заполнение закладки Заявка

Шаг 2. Заполнение закладки Расшифровка платежа.

?

?

Шаг 3. Заполнение закладки Бухгалтерская операция.

А в случае оплаты учреждением расходных материалов по поручению грантополучателя операции в бухгалтерском учете будут такими:

Шаг 1. Заполнение закладки Заявка.

Последующие действия бухгалтера по оформлению закладок «Расшифровка платежа», «Бухгалтерская операция» аналогичны действиям при перечислении на банковский счет грантополучателя.

При этом к стандартным первичным документам добавляется форма поручения на перечисление, оформленное от имени физического лица (поручителя), которая должна быть установлена локальным актом учреждения. Форма поручения может быть такой:

В бухгалтерию ПОРУЧЕНИЕ Прошу оплатить счет №________ от ____________на сумму ____________________ за ______________________________ по договору №________ от _______________________ (за товары, работы, услуги,) с _________________________________________ (указать название поставщика или подрядчика) из ______________ (указать источник средств, например — средства научного проекта (гранта)) Получатель гранта (руководитель проекта) ___________________ Расшифровка подписи Дата________________20__ г. |

Если сотруднику-грантополучателю требуются наличные денежные средства для приобретения оборудования или материалов, то поручение на выдачу средств из кассы учреждения оформляется в письменной форме, прикладывается к расходно-кассовому ордеру.

В зависимости от порядка, установленного внутренним локальным актом учреждения, указанные первичные документы могут:

- прилагаться к авансовому отчету, составленному представителем грантополучателя, который впоследствии хранится в учреждении;

- представляться в бухгалтерию учреждения без оформления авансового отчета (однако в этом случае бухгалтеру придется делать на представленных первичных документах пометки относительно даты и размера расчетов с получателем социальных услуг (грантополучателем) по приобретенным материалам);

- оставаться у грантополучателя или передаваться получателю социальных услуг (после оформления соответствующего акта с указанием суммы переданных документов).

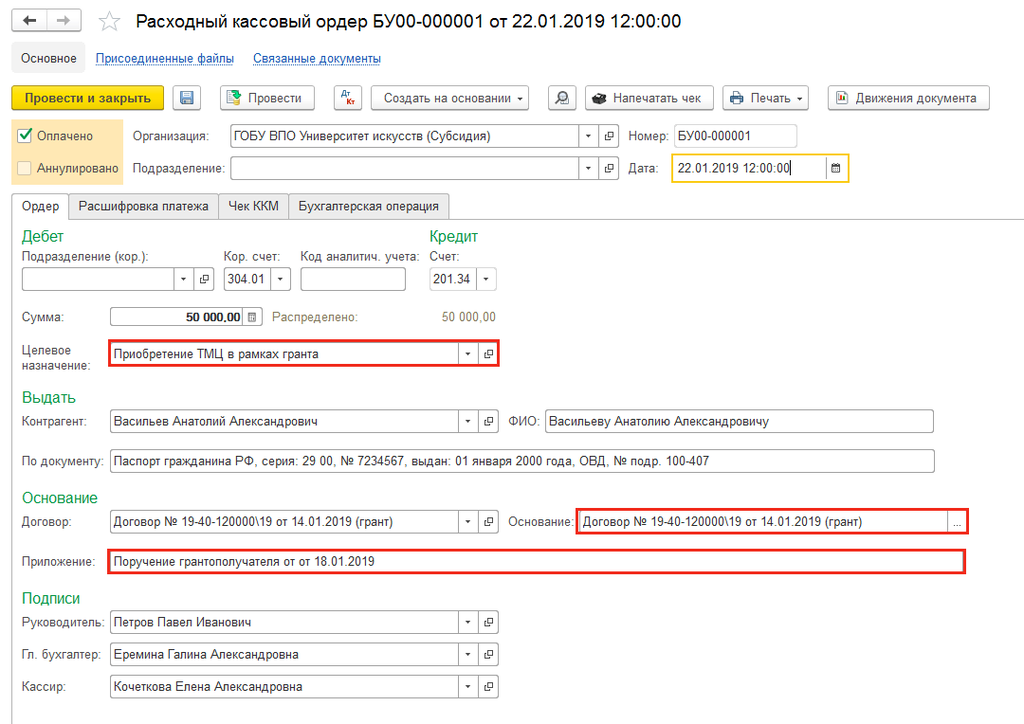

Выдача наличных денежных средств грантополучателю из кассы в бухгалтерском учете отражается так:

Шаг 1. Заполнение закладки Ордер.

Закладки "Расшифровка платежа","Бухгалтерская операция"заполняются аналогично закладкам при перечислении на банковский счет грантополучателя.

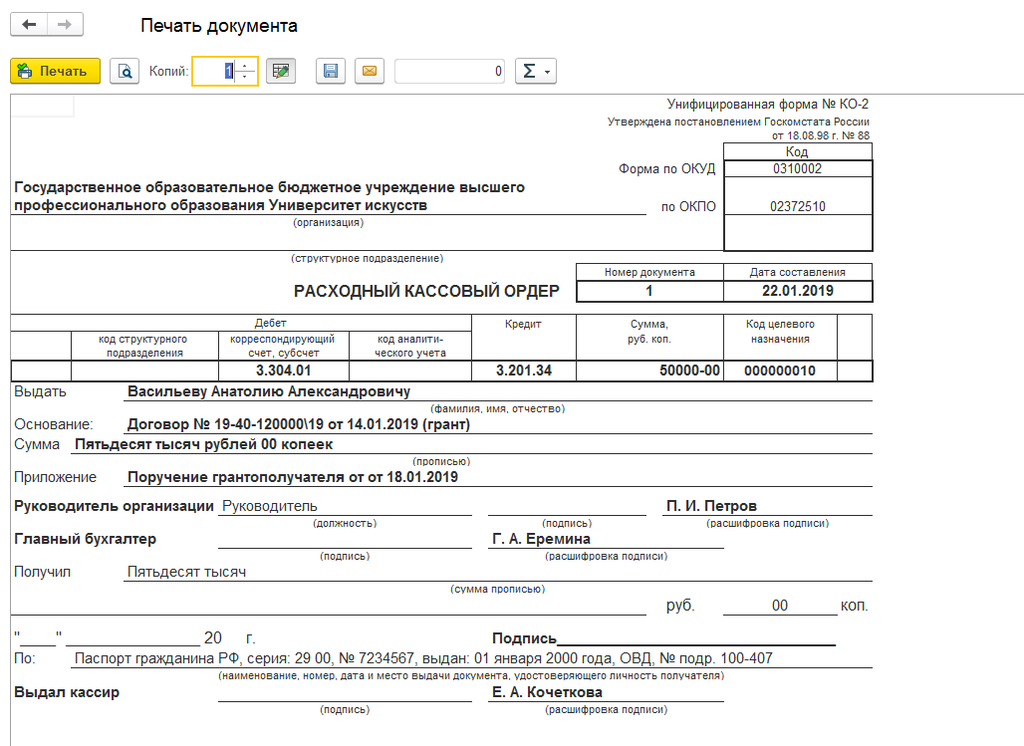

Печатная форма документа Расходного кассового ордера будет такой:

Локальные акты

Подтверждение грантополучателем расходов, осуществляемых для выполнения работ по научному проекту — это обязательное условие предоставления средств гранта. Поэтому порядок документального подтверждения должен быть не только установлен локальным актом учреждения, но и соответствовать, например, положениям трехстороннего договора о предоставлении гранта, заключенного между грантодателем, учреждением и физическим лицом — получателем гранта. Об этом сказано в письме Минфина России от 23.07.2015 № 02-07-10/42612.

Кроме того, договором между учреждением и грантополучателем или внутренними локальными актами учреждения устанавливается, кто является хранителем подлинников документов-оснований (договоры, первичные учетные документы): учреждения или сам получатель гранта (поручитель). В любом случае все поручения и заявления поручителя, составленные в письменной форме, должны храниться у учреждения, поскольку являются документами, подтверждающими выполнение им условий договора поручения.

Начать дискуссию