Главное изменение — практически все налоги нужно будет платить на один счет. Кроме того, меняется порядок сдачи отчетности, появятся новые формы, нужно будет ежемесячно уведомлять ФНС о суммах налогов и взносов.

Уплата налогов на единый налоговый счет (ЕНС)

С помощью ЕНП надо будет перечислять деньги за все налоги, за исключением:

- НДФЛ по патенту для иностранцев;

- госпошлины, по которой судом не выдан исполнительный документ;

- утилизационного сбора.

Отдельными платежками можно платить:

- НПД самозанятых;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Списывать средства с ЕНС (единого налогового счета) будут следующим образом.

- Сначала списывается недоимка – начиная с более ранней;

- Далее — начисления с текущим сроком уплаты;

- После этого санкции в следующей последовательности: пени, проценты, штрафы.

Остаток (сальдо) ЕНП — разница между перечисленными суммами и совокупной обязанностью налогоплательщика.

Совокупная обязанность – это общая сумма налогов, взносов, авансовых платежей, которые должен уплатить налогоплательщик.

Чтобы провести сверку по расчетам с ФНС, можно получить справку или акт сверки.

Справку о состоянии расчетов можно запросить, подав заявление по форме КНД 1114237. Новый бланк заявления утвержден приказом ФНС от 14.11.2022 № ЕД-7-19/1086@. ?Акт сверки по единому налоговому платежу и заявление на его выдачу (КНД 1165180) пока не утверждены и находятся в проекте. Вернуть или зачесть ЕНП можно будет, подав соответствующие заявления. Их бланки находятся также в проекте.

Если сроки уплаты для налогов / взносов совпадают, то ЕНП будет распределяться пропорционально суммам таких обязательств.

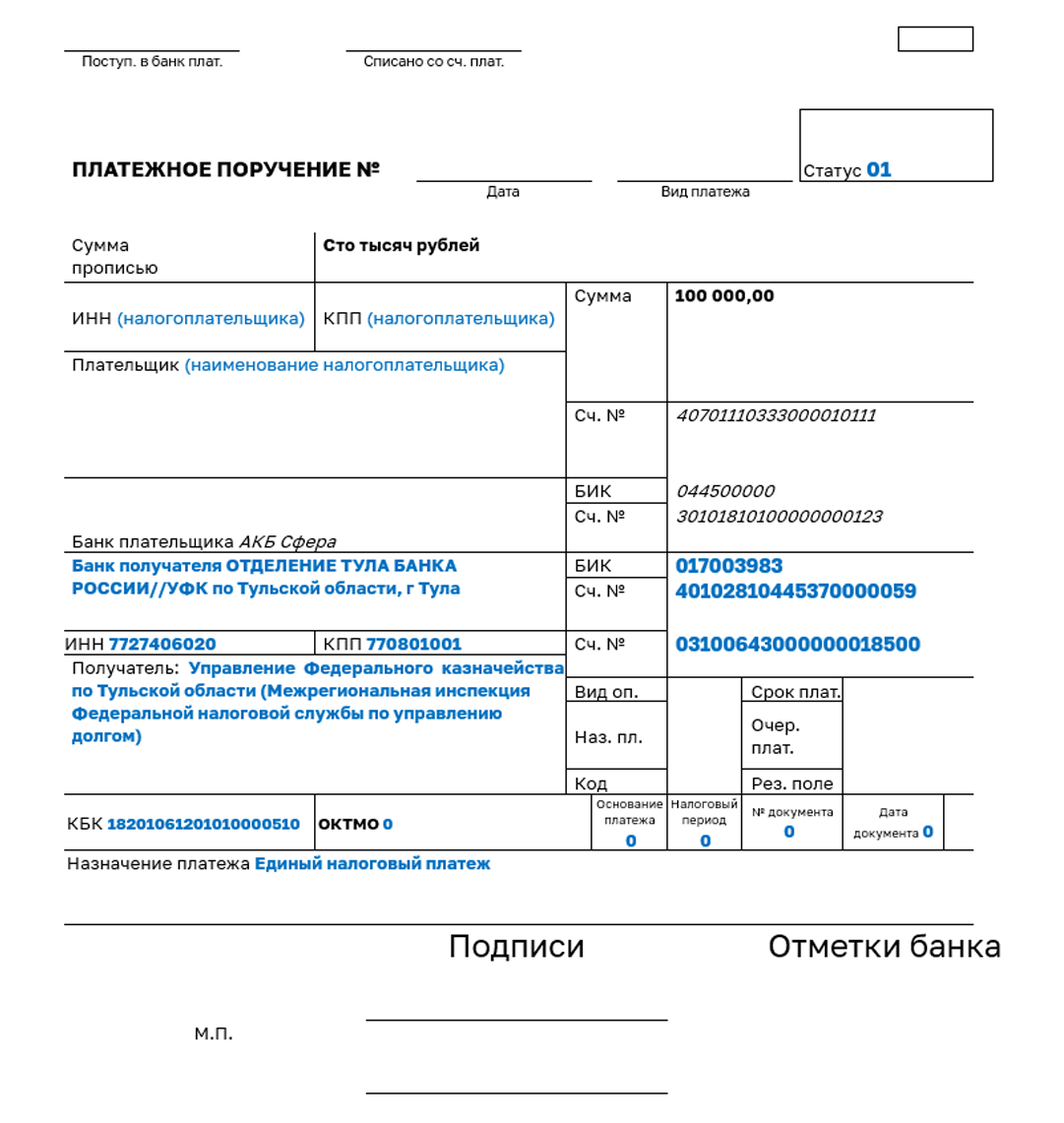

Как заполнить платежку на ЕНП

Налоговики в своем сервисе привели пример платежку и указали реквизиты, которые следует заполнить.

- Статус плательщика — 01

- КПП плательщика — «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) - головной организации)»

- ИНН получателя —7727406020

- КПП получателя — 770801001

- Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула

- БИК банка получателя средств (БИК ТОФК) — 017003983

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059

- Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

- Номер казначейского счета — 03100643000000018500

- Код (УИП), ОКТМО, Основание платежа, Налоговый период, Номер документа основания платежа, Дата документа основания-платежа — везде указывается 0.

- КБК — 18201061201010000510

Не удивляйтесь тому, что в получателях стоит УФК по Тульской области — все верно, все платежи будут отправляться именно по этим реквизитам.

Уведомление по суммам налогов для ЕНП

Форма утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Уведомление нужно подавать ежемесячно до 25 числа месяца, на который приходится срок уплаты налога (взносов).

В уведомлении по НДФЛ надо указывать налог, исчисленный и удержанный с 23 числа прошлого месяца по 22 число текущего.

Уведомление на НДФЛ за период с 23.12 по 31.12 надо сдать не позднее последнего рабочего дня года. В 2022 году уведомление подавать не нужно. Изменения действуют с 2023 года.

Про НДФЛ расскажем подробнее ниже.

К заполнению уведомления есть вопросы, например, в порядке заполнения в, в п. 2.6.5 указано, что порядковые номера квартального месяца – 01, 02, 03, 04. Но в квартале только 3 месяца.

Не ясно, что делать со взносами ИП (фиксированные взносы), которые сейчас выплачиваются до конца года и 1% взносами с превышения доходов (сроки для уплаты соответственно — 31 декабря и 1 июля). ФНС советует подавать по ним уведомления, но разъяснений Минфина на этот счет пока нет.

Предприниматели считают, что при подаче уведомления есть риск, что взносы начислят два раза — в обычном порядке, автоматически, как сейчас и плюс по уведомлению.

Можно ли перечислять налоги отдельными платежками и не отправлять уведомления?

В 2023 году вместо уведомлений можно отправлять по прежнему отдельные платежки по налогам и взносам — они фактически заменят уведомление.

Заполнение при этом будет выглядеть вот так:

Нужно указать статус плательщика «02», а в назначении платежа — что это уведомление. Так советует делать ФНС, при этом важно, чтобы из платежки инспектор мог понять, что это за платеж — в какой бюджет, что за налог, какой у него период и какую сумму надо внести.

При этом сами налоговики настаивают на том, чтобы налогоплательщики переходили именно на уведомления.

Обратите внимание! Если вы направите в ФНС уведомление, то не сможете вернуться к перечислению налогов отдельными платежками.

Если представить уведомление несвоевременно или не представить, то будут начислены пени по налогу / взносу, ведь ФНС без уведомления не будет знать какую сумму платежа, куда распределить в бюджете.

Важно!

Пока некоторые предложения ФНС по заполнению платежек, в частности по статусу - 01 и 02 — это только рекомендации. Сейчас таких правил нет в приказе 107н (утверждаются Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уп

Дата публикации: 27.12.2022, 15:39

Комментарии

1Хорошая статья! 👍