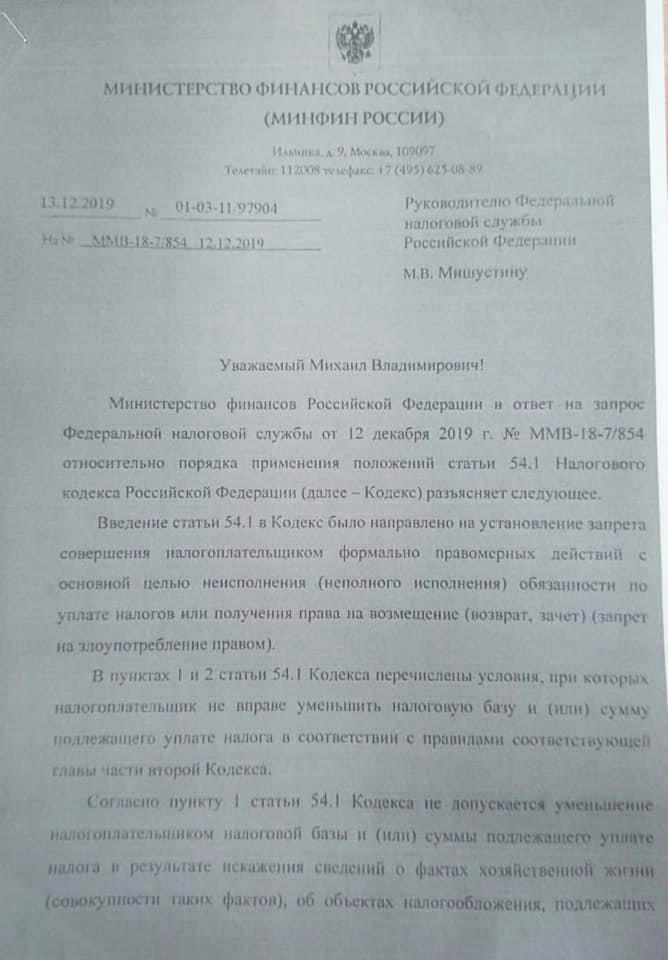

Минфин выступил против так называемой налоговой реконструкции. О письме министерства, адресованном главе ФНС Мишустину, написал в пятницу РБК.

Однако самого письма агентство не опубликовало. Его опубликовали поздно вечером 10 января в Фейсбуке на странице Налоговый канал.

О чем же пишет Минфин? О том, что наказывая бизнес за уклонение от уплаты налогов, налоговикам необязательно моделировать, сколько он должен был заплатить, не нарушив правил. Заметим, что письмо подписано не просто начальником департамента министерства, а его главой - Антоном Силуановым.

Правоприменительная практика по ст. 54.1 НК привела к значительному росту нагрузки на бизнес, отмечал ранее бизнес-омбудсмен Борис Титов. Инспекторы доначисляют налоги компаниям, уличенным в применении схем налоговой оптимизации, не учитывая реально понесенные расходы и право на налоговые вычеты. В результате доначисления и штрафы могут значительно превышать суммы, которые бизнес заплатил бы в бюджет, если бы не применял схемы налоговой экономии.

Ранее РБК писал о том, что комбинату в Кемеровской области, который сэкономил на налогах, оформив сделку по покупке молока через посредников, доначислили не только 4,2 млн руб. НДС, но и почти 12 млн руб. налога на прибыль, пени и штрафы, хотя предприятие понесло реальные расходы на закупки. Суд принял сторону бизнеса и отменил доначисления по налогу на прибыль.

Чтобы устранить излишние карательные меры, в Аналитическом центре при правительстве предлагали законодательно обязать налоговые органы проводить реконструкцию, чтобы исключить двойное и избыточное налогообложение. Такой расчетный метод уже предписывал применять Высший арбитражный суд в постановлении 2006 года.

Однако, как следует из письма Минфина, в ведомстве считают, что принцип налоговой реконструкции потерял свое значение. «Положения ст. 54.1 [Налогового] кодекса в отличие от сформированной на основе постановления пленума Высшего арбитражного суда РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» судебной практики не предусматривают возможность определения налоговых обязательств налогоплательщиков в случае злоупотребления ими своими правами расчетным путем», — указано в письме.

«Таким образом, учет расходов при исчислении налога на прибыль организаций при определении обязательств налогоплательщика, чьи действия по злоупотреблению своим правом подпадают под положения ст. 54.1 кодекса, положениями ст. 54.1 кодекса не предусмотрен», — считают в ведомстве.

«Минфин поддерживает позицию ФНС по применению положений ст. 54.1 кодекса», — подводится итог в письме.

Борьба с уходом от налогов призвана не позволить нарушителям платить в бюджет меньше, чем платят добросовестные предприниматели. Но практика в России приобрела конфискационный характер, когда нарушителей наказывают не только штрафами, но и чрезмерными налогами, что в некоторых случаях приводит к гибели бизнеса, говорят эксперты.

Все решения региональных инспекций по ст. 54.1 НК согласовываются с центральным аппаратом ФНС. Налоговые органы выиграли 90% судебных споров об оптимизации с 2017 года.

- Деятельность компании Meta Platforms Inc. (Facebook и Instagram) на территории РФ запрещена

Комментарии

2Из этого следует, что цель нашего Правительства и булькающего министра в их числе - укрупнение бизнеса до уровня послушных "подхрюкивающих" олигополий со строгим контролем в форме налогового мониторинга. Потому что при таком выжимании денег из реальной экономики малый и средний бизнес долго не протянет.

да и х с ним.