Спонсорская помощь в Казахстан, налоговые обязательства при взаимозачете.

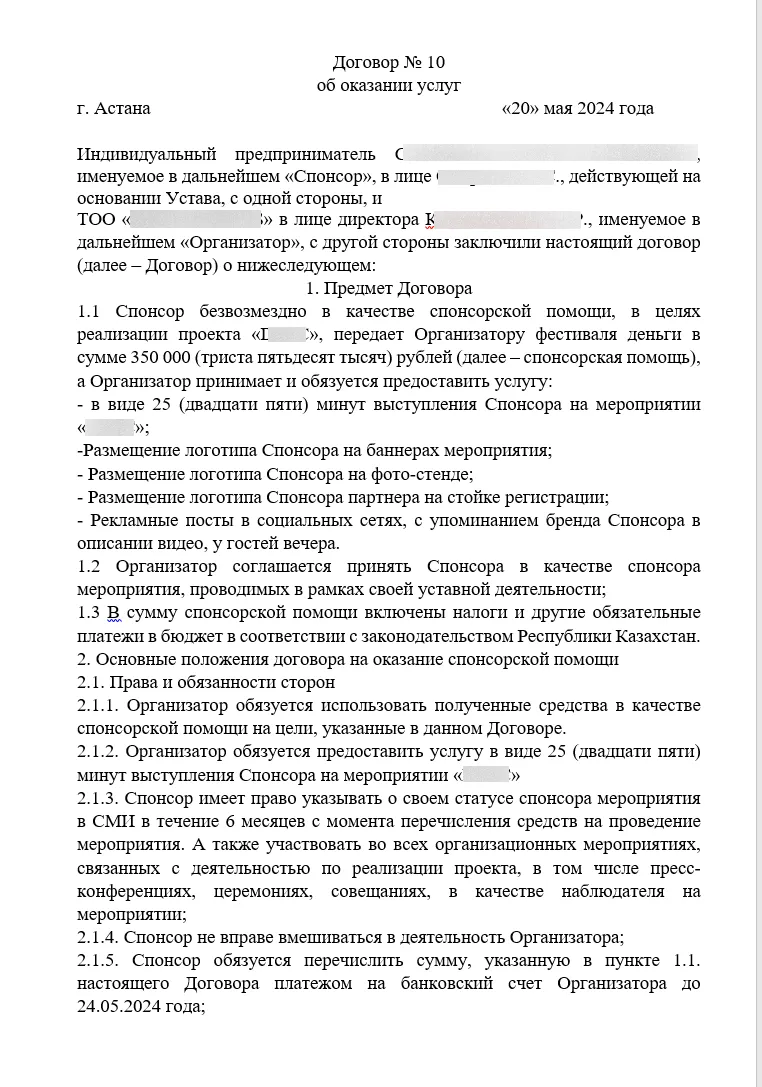

Здравствуйте! Ранее запрашивала консультацию по налогообложению операции по оплате спонсорской помощи исполнителю в Казахстане. Ситуация такая. С контрагентом из Казахстана заключается договор индивидуальным предпринимателем из РФ (УСН 6%), предметом которого является передача денег в качестве оказания спонсорской помощи. Скрин договора ниже.

Вот полученный ответ:

"Судя по договору, у Вас не помощь, а реклама. Местом реализации рекламных услуг признается территория того государства - члена ЕАЭС, налогоплательщик которого приобретает эти услуги (подп. 4 п. 29 Приложения № 18 к Договору об ЕАЭС).

Таким образом, при приобретении Индивидуальным предпринимателем рекламных услуг у резидента Казахстана взимание НДС производится на территории РФ. УСН не освобождает от обязанностей налогового агента по НДС (п. 5 ст. 346.11 НК РФ). То есть НДС заплатить Вам придется."

Прошу уточнить такой момент. Этот же казахский контрагент является заказчиком и у него числится задолженность перед ИП (задолженность в сумме меньшей, чем в договоре). Если произвести взаимозачет по встречным требованиям, то обязанность исчислить и уплатить НДС всё равно сохраняется? И в какой момент возникает эта обязанность - на момент подписания акта взаимозачета или на момент получения акта от контрагента? А если взаимозачет будет на частичную сумму, то есть сумма спонсорской помощи (рекламы в нашем случае) по договору 350 тыс.р., контрагент должен 200 тыс.р., взаимозачет на 200 т.р. соответственно. На какую сумму и в какой момент начисляется агентский НДС? Спасибо!

Назначено:

Этот и еще ответов от экспертов на различные темы доступны по

Подключите сервис Клерк.Консультации и получите решение всех ваших рабочих задач от лучших экспертов-практиков страны:

Подскажите, пожалуйста, изменится ли порядок исчисления НДС, если во взаимозачете участвуют три стороны: ИП из РФ является поставщиком для компании А в Казахстане, долг компании А перед ИП составляет 200т.р. Компания В из Казахстана - поставщик услуг для ИП, заключается договор услуг (еще не оплачен) на сумму 350т.р. Тем самым задолженность компании А перед ИП погашается, в свою очередь ИП платит компании В только 150т.р (350т.р-200т.р). Трёхстороннее соглашение о зачете требований. В данном случае в каком размере и в какой момент возникает необходимость у ИП уплатить НДС в РФ? и с какой суммы - полной суммы договора (350т.р.) или с разницы, которая будет перечислена?

Добрый день.

НДС все равно платить надо будет.

Обязанности налогового агента по НДС наступают при оплате рекламных услуг, т.е. в вашем случае в день подписания акта взаимозачета. Если акт составляется на часть суммы, то значит и НДС рассчитывается с этой части суммы.

Зачеты требований не избавят от обязанности начислять НДС. Потому что зачет равнозначен оплате.

Надежда, здравствуйте! Спасибо! Позвольте уточнить. Если оплаты поставщику в Казахстане не было, обязанности по уплате НДС не возникает (даже при наличии акта выполненных работ). Если зачёт на частичную сумму - НДС считаем с суммы зачета, если зачет на всю сумму - НДС с неё. Верно?

Да, все верно.

Спасибо!! Не могу отметить вопрос завершённым почему-то :)