Калькулятор для УСН 6%

| Заполняется поквартально | I | II | III | IV |

|---|---|---|---|---|

| Доход | ||||

| Ставка налога i Стандартная ставка УСН «Доходы» — 6%. Регионы могут снизить её до 1–5%. В 2021–2024 гг. ставка 8% применялась при доходе от 150 до 200 млн руб. или численности сотрудников 101–130 чел. С 2025 г. прогрессивная ставка отменена. Если ставка не менялась — заполните только поле I квартала, остальные унаследуют его значение. | ||||

| Уплата ПФР, ФОМС, ФСС | ||||

| Торговый сбор i Торговый сбор действует только в Москве. Уплаченный торговый сбор уменьшает налог дополнительно сверх 50%-го ограничения на взносы (только от деятельности, облагаемой торговым сбором). Для других регионов — оставьте нули. | ||||

| Сумма налога, уплаченная в связи с ПСН, подлежащая зачету | ||||

| Уплачено авансов по единому налогу за текущий период i Указывается за соответствующий период: в поле II — уплата за I квартал, в поле III — уплата за полугодие, в поле IV — уплата за 9 месяцев. В расчёте эти значения суммируются автоматически. |

Инструкция по использованию калькулятора

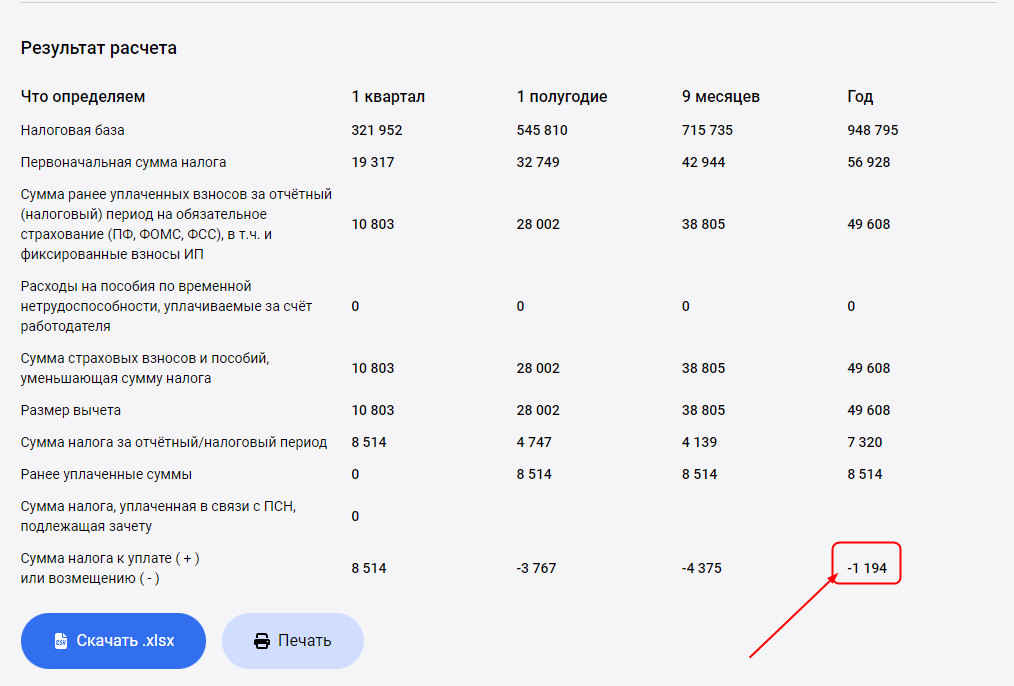

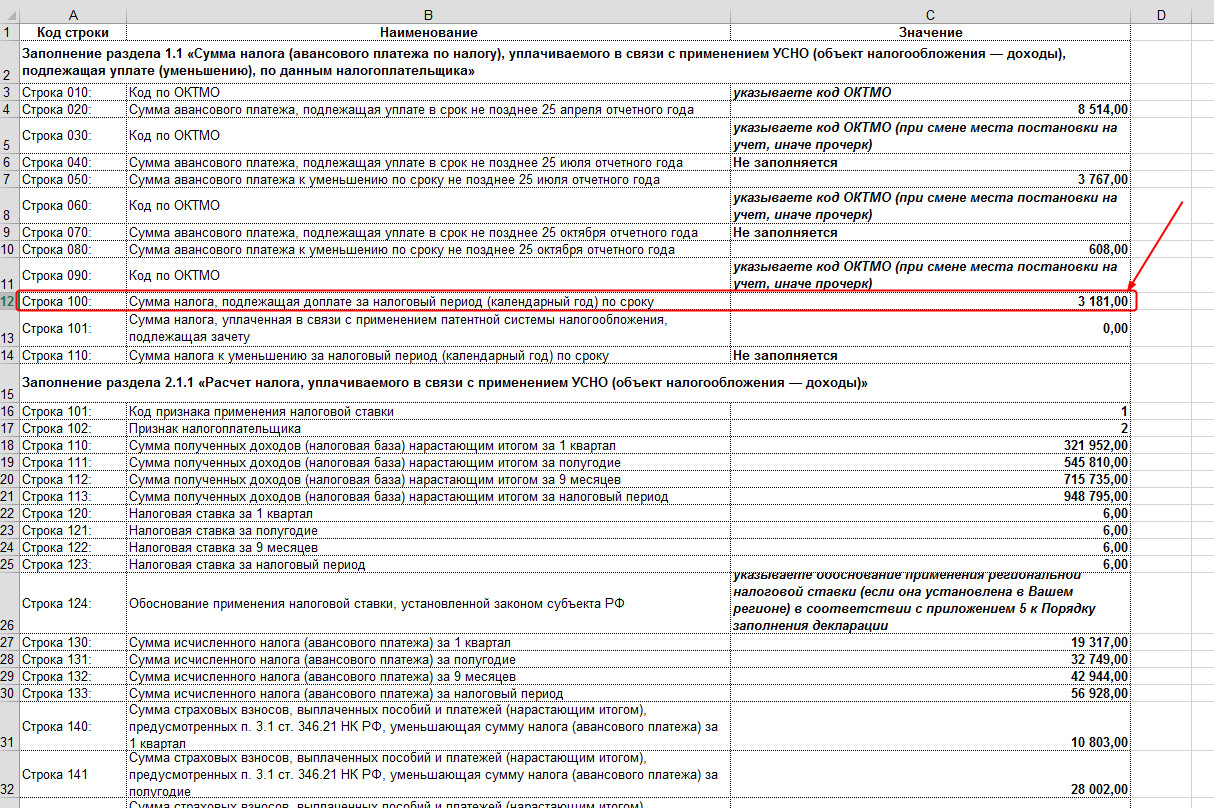

Калькулятор помогает посчитать налог к уплате, а в таблице, которую вы можете скачать после расчета, найдете данные для заполнения декларации.

Для расчета налога во входных данных указываются поквартальные суммы полученного дохода, уплаченных взносов (в пределах, исчисленных за отчетный/налоговый период) и пособий. Взносы за работников должны быть уплачены в том отчетном (налоговом) периоде, за который считается налог.

Уплатой взносов с 2023 года считается дата списания их с ЕНС. Т.е. чтобы уменьшить налог за 1 полугодие 2025 года, взносы за полугодие должны быть списаны с ЕНС не позднее 30 июня 2025 года. Если взносы за июнь будут списаны с ЕНС в июле, они включаются в уменьшение налога за 9 месяцев.

По взносам ИП другое правило! Налог уменьшается на взносы, подлежащие уплате в налоговом периоде, за который считается налог. Даже если срок уплаты налога переносится из-за того, что последний день года выпал на выходной, то учесть взносы все равно можно за тот год, за который они должны быть уплачены. Например, взносы, начисленные 9 января 2024 года за 2023 год, считаются подлежащими уплате в 2023 году и могут быть учтены для уменьшения налога на УСН за 2023 год. Взносы в размере 1% можно включать в уменьшение как за год, за который они начислены, так и за год, в котором они подлежат уплате. Например, взносы 1% за 2025 год должны быть уплачены до 1 июля 2026 год, их можно учесть при уплате налога на УСН как в 2025, так и в 2026 году.

Торговый сбор есть только в Москве, поэтому налогоплательщики других регионов строку не заполняют. Плательщикам же торгового сбора следует учитывать, что возможности калькулятора ограничены и не предусматривают сложных расчетов по облагаемым и не облагаемым торговым сборам видам деятельности.

После расчета налога можно сформировать построчные данные для декларации. Для этого надо нажать кнопку Скачать.

Комментарии

70В новой версии калькулятора не могу ввести значения копеек, хочет целых рублей

(ругается: Пожалуйста, выберите допустимое значение. Двумя ближайшими допустимыми значениями являются...)

А у меня получилось, что платить налог вроде бы и не нужно, но вроде как и нужно))))

👍👍