НДС в кадастровой стоимости: законно ли его включение

Из сказки: казнить нельзя помиловать.

Из современного про НДС в кадастровой стоимости: включать нельзя исключать. Точку в последнем предложении ставят региональные ГБУ, иногда включая, а иногда не включая НДС в кадастровую стоимость.

Почему практикуются оба варианта, и что обо все этом говорит закон?

Кадастровая стоимость – 2023

В текущем году по всей России впервые в истории страны единовременно проводится массовая государственная кадастровая оценка всех объектов недвижимости. В этом процессе не участвуют только земельные участки, так как подобная оценка в их отношении проводилась в прошлом году.

Напомним, что государство приняло курс на назначение с 2025 года кадастровой оценки объектов недвижимости в качестве налоговой базы для всех без исключения объектов недвижимости. Обе оценки – земли и объектов недвижимости – являются частью подготовительных мероприятий к этому переходу. Несложно предугадать, что от способов проведения кадастровой оценки напрямую будет зависеть сумма налоговых поступлений в казну, то есть чем выше кадастровая оценка, тем выше будет налоговое бремя и сумма налоговых сборов.

Совершенно неудивительно, что массово возникают прецеденты завышения региональными ГБУ кадастровой оценки, в том числе через добавление к ней 20% НДС. В частности, только по Москве от этого уже пострадало около 100 тыс. владельцев дачных домов и домов в секторе ИЖС. Мы говорим «пострадало», так как считаем включение НДС к кадастровой оценке необоснованным.

НДС включать нельзя. Исключать

Наша позиция полностью совпадает с позициями Верховного Суда Российской Федерации, ФНС России и Минэкономразвития России об определении кадастровой стоимости без учета НДС, подтвержденными:

-

письмом Министерства экономического развития 12 октября 2017 г. № Д22и-1031 «О предоставлении информации», в котором говорилось, что величина рыночной стоимости на базе кадастровой не должна зависеть от НДС, так как это повлекло бы возникновение различий в размере стоимости одного и того же недвижимого объекта;

-

письмом письмом Министерства экономического развития от 1 февраля 2019 г. № Д22И-2849 «О рассмотрении обращения», в котором также указывалось о неприменении НДС к кадастровой оценке;

-

определением ВС от 5 февраля 2020 № 5-КА19-66, где говорится, что включение в состав кадастровой стоимости НДС противоречит нормам законодательства об оценочной деятельности;

-

письмом ФНС от 26 октября 2017 г. № БС-4-21/21650@, содержащим установку об исключении НДС из кадастровой стоимости по причине того, что НДС учитывается и взимается исключительно при совершении сделок купли-продаже объектов недвижимости.

НДС включать. Нельзя исключать.

Как мы уже говорили, на практике все сложнее и часты случаи включения НДС в кадастровую оценку.

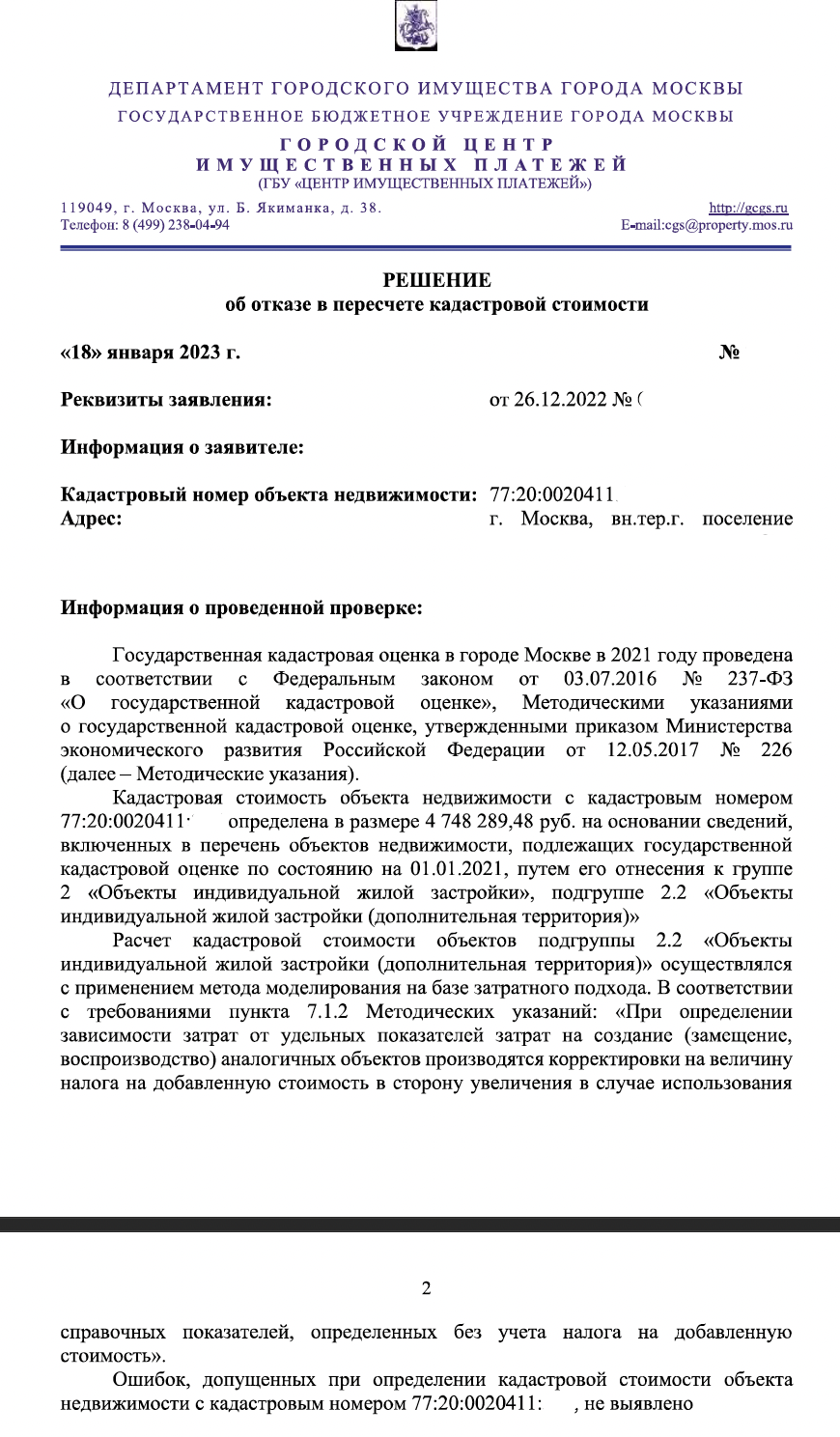

Как один из примеров: во время недавнего рассмотрения нашего заявления об исправлении ошибок, допущенных при определении кадастровой стоимости, ГБУ «Центр имущественных платежей» г. Москвы отказал в исправлении и утвердил правомочность начисления НДС в составе кадастровой оценки.

В качестве обоснования отказа был приведен п. 7.1.2. Методических указаний Минэкономразвития (далее – методические указания):

«при определении зависимости затрат от удельных показателей затрат на создание (замещение, воспроизводство) аналогичных объектов производятся корректировки на величину налога на добавленную стоимость в сторону увеличения в случае использования справочных показателей, определенных без учета налога на добавленную стоимость».

Но это только часть текста, удобная для отказа. Приведем продолжение п. 7.1.2. старых методических указаний или п. 44.2 новых Методических указаний Росреестра:

«В случае, если типичные для рынка элементы затрат не содержат налог на добавленную стоимость, корректировка использованных справочных показателей на величину налога на добавленную стоимость по этим элементам не производится».

В приведенной ниже схеме статистического моделирования стоимости нашего объекта четко видно, что НДС был применен, как общий коэффициент, умноживший абсолютно все ценообразующие факторы на 20%. Даже те, которые «... не содержат налог на добавленную стоимость». Например, «высота потолка», «толщина стен» или «процент готовности».

Полученный по представленному делу отказ – это не финальная точка, а только промежуточный пункт на пути к законному отстаиванию своих прав в суде. В данный момент ведется подготовительная работа в этом направлении.

Оснований полагать, что региональные ГБУ откажутся от возможности увеличить кадастровую стоимость на 20% НДС у нас нет.

Как и оснований полагать, что настойчивое включение НДС – это не логично проистекающее из ясной законодательной базы действие, а лишь способ элементарного увеличения налогооблагаемой базы.

Законная точка

НДС включать нельзя. Исключать. Это законно и это то, к чему мы должны прийти.

Даже несмотря на то, что вопрос о включении НДС в кадастровую стоимость на текущий момент однозначно не урегулирован ни законом, ни методическими указаниями Росреестра.

Законными основаниями исключения НДС из кадастровой стоимости являются следующие положения:

-

Согласно ст. 143 НК физические лица не являются плательщиками налога на добавленную стоимость, поэтому даже при реализации объекта недвижимости в стоимость его продажи не будет включен НДС.

-

В соответствии со ст. 403 НК налогооблагаемой базой налога на имущество физических лиц является кадастровая стоимость имущества. При включении в кадастровую стоимость недвижимости налога на добавленную стоимость возникает обязанность оплаты искусственно увеличенного налога на имущество, который также включает налог на те факторы, по которым налог уже был оплачен, например, покупка стройматериалов в магазине. Возникает требование «налога на налог», что противоречит НК и основным началам законодательства о налогах и сборах (ст. 3 НК).

-

Кадастровая стоимость определяется для целей, предусмотренных законодательством Российской Федерации, в том числе для целей налогообложения, на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости, в соответствии с методическими указаниями о государственной кадастровой оценке (ст. 3 закона от 3 июля 2016 г. № 237-ФЗ «О государственной кадастровой оценке»). При этом и ВС, и даже КС неоднократно высказывались о том, что само по себе определение рыночной стоимости объекта в целях дальнейшей его эксплуатации без реализации этого имущества не создает объект обложения налогом на добавленную стоимость (определение ВС от 15 февраля 2018 г. № 5-КГ17-258, определение КС от 30 сентября 2019 г. № 2604-О).

-

Ни законодательство об оценочной деятельности, ни налоговое законодательство не предусматривают, что при определении рыночной стоимости объекта недвижимости для целей установления кадастровой стоимости НДС является ценообразующим фактором и увеличивает ее размер (определение ВС от 5 февраля 2020 г. № 5-КА19-66). Также и законодательство о кадастровой оценке не выделяет НДС в качестве возможного к применению ценообразующего фактора.

Гайд для налогоплательщиков

Главная рекомендация – внимательно отнестись к определению размера кадастровой стоимости в предварительных отчетах.

Отслеживать появление предварительных отчетов можно в Фонде данных государственной кадастровой оценки.

Если вы обнаружили НДС или другие ошибки, нужно своевременно реагировать. Помните, что у налогоплательщиков отсутствует право самостоятельного уменьшения кадастровой стоимости объекта на сумму НДС.

Для ее исключения из налоговой базы имущественных налогов необходимо оспорить кадастровую стоимость. Это можно сделать самостоятельно или с помощью юриста. В случае получения отказа от ГБУ обратитесь в суд.

Мы начинали с того, что региональные ГБУ по-разному решают вопрос НДС. Но раз уж пока возможны оба варианта, то нужно отстоять свое право на лучший для себя вариант.

И это абсолютно законно!

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию