Высоких прибылей ждать не стоит

Несмотря на меры поддержки со стороны регулятора и правительства: право использовать при расчете нормативов валютный курс за III квартал 2014 года, введение временного моратория на признание отрицательной переоценки по портфелям ценных бумаг, перенос срока введения ограничений на полную стоимость потребительских кредитов, увеличение диапазона отклонения ставок по вкладам, а также программу докапитализации — банковскому сектору не удалось избежать негативных последствий кризиса.

Несмотря на меры поддержки со стороны регулятора и правительства: право использовать при расчете нормативов валютный курс за III квартал 2014 года, введение временного моратория на признание отрицательной переоценки по портфелям ценных бумаг, перенос срока введения ограничений на полную стоимость потребительских кредитов, увеличение диапазона отклонения ставок по вкладам, а также программу докапитализации — банковскому сектору не удалось избежать негативных последствий кризиса. Стоимость привлечения клиентских средств выросла при одновременной заморозке кредитования. Это не могло не отразиться на уровне прибыльности.

Количество убыточных кредитных организаций по итогам первого полугодия 2015-го по сравнению с первым полугодием 2014 года увеличилось лишь на пять единиц, до 209 банков. Однако полученный ими совокупный убыток вырос более чем в 7 раз, до 256,4 миллиарда рублей. Это обусловлено тем, что в число убыточных вошли крупнейшие банки, которые традиционно формируют основную прибыль (или убыток) банковского сектора.

Ключевое влияние на прибыль банковского сектора в 2015 году оказало снижение процентной маржи. В условиях удорожания клиентских средств и ресурсной базы в целом кредитные организации не смогли соответственным образом увеличить ставки по выданным ссудам: в результате в полной мере реализовался процентный риск. Больше всего пострадали розничные банки, так как по ссудам, выданным физическим лицам, законодательно запрещено изменение условий договоров в одностороннем порядке, что в условиях удорожания ресурсной базы и практически полной заморозки кредитования привелок значительному снижению маржи.

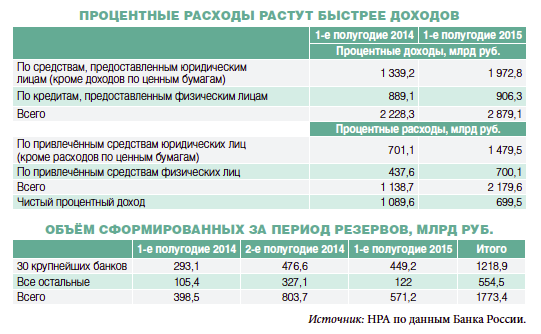

Процентные расходы в целом по сектору (по привлеченным средствам физических и юридических лиц) в первом полугодии 2015 года составили 2 179,6 миллиарда рублей, что почти в 2 раза выше аналогичного показателя за первое полугодие 2014-го (1 138,7 миллиарда). При этом процентный доход увеличился лишь на 29,2% до 2 879,1 миллиарда рублей. В итоге чистый процентный доход в первом полугодии 2015 года составил 699,5 миллиарда рублей — против 1 089,6 миллиарда годом ранее.

Вторым фактором, повлиявшим на прибыль банковской системы в первом полугодии 2015 года, стали отчисления в резервы на возможные потери по ссудной задолженности, которые увеличились по сравнению с аналогичным периодом 2014 года на 172,7 миллиарда рублей (+43,3%), до 571,2 миллиарда. При этом стоит отметить рост объемов отчислений в резервы именно тридцатки крупнейших банков — на 53,2%, или 156,1 миллиарда рублей, в то время как по остальным кредитным организациям этот показатель вырос всего на 15,7% (16,6 миллиарда).

Судя по внушительному разрыву в динамике и абсолютных цифрах отчислений в резерв, может создаться впечатление, что активы крупных банков обесценились гораздо существеннее, чем в остальном секторе. Однако это не так. Средним и мелким кредитным организациям удалось, что называется, подготовиться к кризису: с введением в отношении России санкций они постепенно переоценивали свои активы и наращивали резервы в течение второго полугодия 2014 года, что фактически позволило им сгладить последствия декабрьских событий того года. Крупнейшие банки в силу своей инертности переоценивать свои активы в массовом порядке стали только в 2015 году, что и сказалось на соответствующих показателях.

Разница в чистом процентном доходе за первое полугодие 2015 года и первое полугодие 2014-го составляет 390,1 миллиарда рублей, объема сформированных резервов — 172,7 миллиарда. Совокупно по этим двум статьям банковский сектор недосчитался 562,8 миллиарда рублей. Замедление роста кредитования уже не позволяет нивелировать долю проблемных кредитов в портфеле и, соответственно, получать «докризисные» доходы, способные серьезно превысить объемы формируемых резервов.

Стоит отметить еще так называемые «подарки собственников» (доходы от безвозмездно полученного имущества), за счет которых ряду банков, в том числе крупнейших и системообразующих, удалось остаться в группе прибыльных. Остальные составляющие доходов и расходов можно не принимать во внимание, так как они оказали значительно меньшее отрицательное влияние на прибыль банковского сектора, а по некоторым операциям банки получили даже положительный эффект по сравнению с аналогичным периодом 2014 года.

Очевидно, что банки продолжат жить с дорогими пассивами как минимум до конца года, соответственно и во втором полугодии основное давление на финансовый результат будет оказывать низкая процентная маржа. Высоких прибылей ждать не стоит.

Почитал про сервис.. бесполезная хрень за которую ещё и платить, жаль, что разработчики далеки от бухгалтерии и не понимают что они делают. Я активно изучаю вопрос с автоматизацией бухгалтерии с ИИ. но пока кроме гемора и использовании в качестве умн