Порядок уплаты НДФЛ

В настоящее время налоги уплачиваются через механизм единого налогового счета, который требует не только уплатить налог, но и пояснить, что именно уплатили. Это делается путем подачи деклараций или специальных уведомлений об уплаченных налогах. Частота подачи уведомлений привязана к обязанности по уплате каждого налога. НДФЛ не является исключением.

В 2023 году, после введения ЕНС, налог с доходов работников исчислялся с 23 числа прошлого месяца по 22 текущего. В соответствии с такими периодами каждого месяца нужно было подавать уведомление и уплачивать налог.

Этот порядок был неудобен для налоговых агентов и с 2024 года его изменили. Правда, сложно сказать, насколько он стал проще.

Теперь в целях расчета НДФЛ каждый календарный месяц разбит на два периода:

С 1 по 22 число месяца включительно. С выплат работникам, произведенным в этот период, нужно подать уведомление в срок не позднее 25 числа, а налог уплатить не позднее 28 числа текущего месяца.

С 23 числа по последнее число месяца включительно. С выплат этого периода нужно отправить уведомление не позднее 3 числа следующего месяца. Уплатить налог нужно не позднее 5 числа. При этом в декабре нужно подать уведомление и заплатить налог за вторую часть этого месяца не позднее последнего рабочего дня года. В 2024 году — это 28 декабря.

Уведомление подается в электронном виде. Возможность подать уведомление в бумажном виде предусмотрена только для небольших организаций (п. 9 ст. 58, п. 3 ст. 80 НК).

Уплата налога производится по единым реквизитам ЕНС. Если у организации есть обособленные подразделения, то сумма НДФЛ по ним также включается в единую сумму платежа.

Формируйте отчеты в ФНС, СФР и Росстат с помощью программы «Баланс-2» от АО «ОВИОНТ ИНФОРМ». Программные продукты компании помогают в кратчайшие сроки и с минимальными затратами решить конкретные задачи бизнеса.

Код отчетного периода в уведомлении

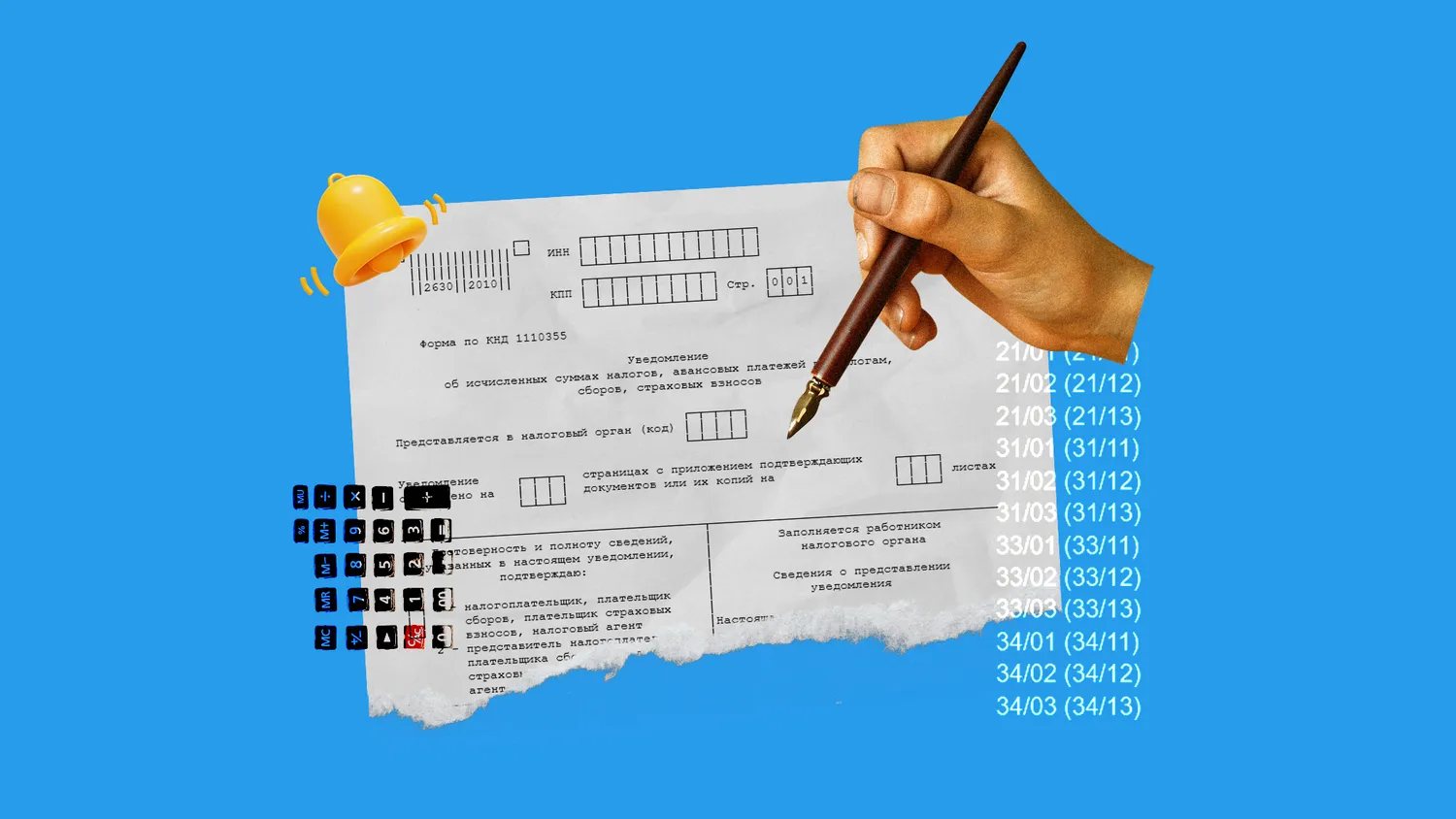

Поскольку НФДЛ исчисляется дважды в месяц, то суммарно за год получается 24 отчетных периода.

Каждому из них присваивается свой код. Структура его несложная и состоит из двух частей. В первой части указывается код, который определяет отчетный (налоговый) период:

«21» — квартал;

«31» — полугодие;

«33» — 9 месяцев;

«34» — год.

Вторая часть представляет собой код первой или второй части месяца. Соответственно, кодами «01», «02», «03» обозначаются первая часть месяца с 1 по 22 число за первый, второй или третий месяц квартала.

Аналогично коды «11», «12», «13» сообщают, что речь идет о второй части месяца после 23 числа за каждый месяц квартала.

Коды отчетных периодов:

21/01 (21/11) — январь;

21/02 (21/12) — февраль;

21/03 (21/13) — март;

31/01 (31/11) — апрель;

31/02 (31/12) — май;

31/03 (31/13) — июнь;

33/01 (33/11) — июль;

33/02 (33/12) — август;

33/03 (33/13) — сентябрь;

34/01 (34/11) — октябрь;

34/02 (34/12) — ноябрь;

34/03 (34/13) — декабрь.

Сведения по разбивке кодов по месяцам можно легко найти в сети, например, на сайте ФНС. В таблице также приведены сроки уплаты и подачи уведомлений помесячно в течение 2024 года.

Как часто подавать уведомление

Порядок уплаты налога подразумевает, что необходимо подавать уведомление два раза в месяц.

Однако при большом желании можно попытаться сократить количество уведомлений до одного — ежемесячно. Сделать это можно путем установления соответствующих дат перечисления аванса и зарплаты.

Если обе эти выплаты попадают в период с 1 по 22 число, то уведомление нужно отправить только одно за первую часть месяца. Это возможно, если аванс выплачивается не позже 22 числа, а зарплата, соответственно, не позже 7-го числа следующего месяца.

При таких датах зарплаты в общем случае выплат в период после 23 числа не будет. Подавать уведомление за вторую часть месяца тоже не нужно. Необходимость отправить его возникнет только в том случае, когда после 23-го числа были другие выплаты — отпуска, больничные, увольнения.

Такой метод годится, скорее, для небольших предприятий. Если организация крупная, то в ней достаточно часто происходят различные выплаты и избежать подачи второго уведомления вряд ли удастся.

ПК «Баланс-2» — отчетность с первого раза!

ПК «Баланс-2» — программный комплекс для подготовки отчетности в ФНС, СФР, Росстат, ФСРАР и формализованных документов между контрагентами

Как заполнить уведомление

Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (в ред. приказа ФНС от 16.01.2024 № ЕД-7-8/20@). Порядок заполнения — в Приложении 2 к этому приказу.

Титульный лист заполняйте, как обычно. Укажите:

ИНН и КПП для организаций или только ИНН для ИП;

код налоговой;

количество страниц в отчете.

В левой нижней части листа заполните сведения о полномочиях:

Проставьте код «01» для налогового агента или «02» — для представителя.

Укажите ФИО директора или ИП.

Проставьте подпись документа с указанием даты заполнения.

Если уполномоченное лицо действует по доверенности — укажите ее реквизиты.

На втором листе заполните блоки по каждому налогу, отраженному в уведомлении. Один блок предназначен для указания информации по одному налогу. Если подаете уведомление только по НДФЛ, то укажите данные только по нему.

Заполните:

КПП (если Уведомление подает ИП, то это поле не заполняется).

ОКТМО.

КБК налога.

Сумму налога.

Код налогового периода, который описан выше.

Отчетный год.

Основные КБК по НДФЛ налогового агента:

18210102010011000110 — с доходов физлиц до 5 млн руб.;

18210102080011000110 — если доходы превысили 5 млн руб. с начала года.

Речь идет о доходах, которые не являются дивидендами.

При наличии у организации обособленных подразделений по каждому из них заполняется отдельный блок с указанием КПП и ОКТМО обособленного подразделения.

Приведем несложный пример заполнения одного блока уведомления. Указано заполнение уведомления за первую часть мая 2024 года.

Чтобы подать уведомление без ошибок, заполните его с помощью специальной программы «Баланс-2: РСВ, НДФЛ и отчетность в СФР» от компании АО «ОВИОНТ ИНФОРМ». Программный комплекс позволяет подготовить отчеты во все контролирующие органы — ФНС, СФР, Росстат, ФСРАР. Доступны различные режимы ввода и переноса данных, расчет показателей, проверка, отправка, хранение электронных документов, анализ и сверка с налоговой и СФР.

Санкции

Если не сдать уведомление, за это накажут как за непредоставление одного документа согласно п.1 ст. 126 НК. Штраф составит 200 руб. за каждое не отправленное уведомление.

Также предусмотрена ответственность для руководителя в размере от 300 до 500 руб. согласно ст. 15.6 КоАП.

При этом не нужно забывать, что уведомление распределяет уплаченные суммы налога по КБК. Без уведомления на КБК не будет нужной суммы. При этом в течение 2024 года пени начисляться не будут согласно постановлению Правительства от 26.12.2023 № 2315. Но в следующем 2025 году этот порядок может измениться.

Наш телеграм канал

Новости компании и проекта «Баланс-2», новости по ЭДО и электронной отчетности

Реклама: АО «Овионт Информ», ИНН: 7725088527, erid: LjN8KUy7R

Начать дискуссию