Возврат товара традиционно вызывает множество бухгалтерских и налоговых вопросов как у продавца, так и у покупателя. Например, для продавца крайне проблематична ситуация, когда покупатель в соответствии с договором возвращает ему товары с истекшим сроком годности. У покупателя свои трудности. Чиновники считают, что возврат бракованного товара ему следует проводить как обратную реализацию, выставляя счет-фактуру. Разобраться в некоторых нюансах возвратных операций мы и попытались в нашей статье.

Чтобы правильно отразить операции по возврату товара в бухгалтерском и налоговом учете, прежде всего нужно определить причины, по которым товары возвращены. Условно причины возврата можно разделить на 2 вида, а именно:

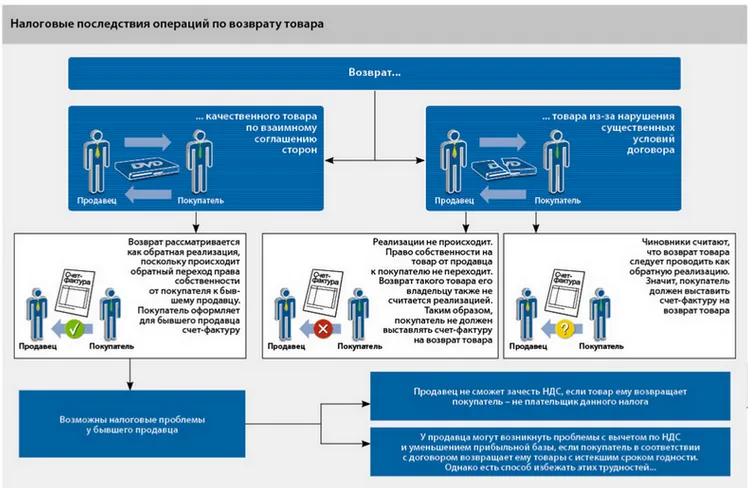

возврат качественных товаров по взаимному соглашению сторон (товары плохо реализуются, не подошли по своим характеристикам и т. п.);

возврат товаров вследствие нарушений существенных условий договора купли-продажи (например, когда покупателю поставлены некачественные (бракованные) товары).

Отдельного рассмотрения, по мнению журнала «Актуальная бухгалтерия», требует ситуация возврата товаров с истекшим сроком годности, так как поставляются качественные товары, а возврату подлежат уже неликвидные.

Возврат качественного товара по взаимному соглашению сторон

Допустим, продавец поставил качественные товары и надлежащим образом исполнил остальные обязательства по договору купли-продажи (поставки). Тогда формальных оснований, чтобы отказаться от товаров и вернуть их контрагенту, у покупателя нет.

В самом деле, если процедура передачи товаров зафиксирована, переход права собственности считается состоявшимся, а товары – реализованными. С этого момента покупатель становится новым собственником товаров. В такой ситуации, по мнению Минфина России, возврат рассматривается как обратная реализация, поскольку происходит переход права собственности от покупателя к бывшему продавцу.

По мнению автора, как в бухгалтерском, так и в налоговом учете данные операции отражают как обычную куплю-продажу, с которой связан переход права собственности на товары. Поэтому покупатель должен оформить для бывшего продавца стандартные документы – накладную по форме № ТОРГ-12 (1) и счет-фактуру. Этот счет-фактуру покупателю в установленном порядке следует зарегистрировать в книге продаж, а бывшему продавцу – в книге покупок (2).

Пример

В апреле 2008 г. ЗАО «Юг» отгрузило в адрес ООО «Север» 10 магнитол на общую сумму 70 800 руб. (в т. ч. НДС – 10 800 руб.). Отпускная цена одной магнитолы равна 7080 руб. (в т. ч. НДС – 1080 руб.). Бухгалтерия ЗАО «Юг» в установленном порядке оформила для контрагента накладную по форме № ТОРГ-12 и счет-фактуру. Себестоимость одной магнитолы – 5000 руб.

Посмотрим, как эти операции были отражены в бухгалтерском учете сторон.

Бухгалтер ЗАО «Юг» сделал в учете такие записи:

ДЕБЕТ 62 КРЕДИТ 90-1

– 70 800 руб. – отражена выручка от реализации товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 10 800 руб. – начислен НДС с выручки от реализации;

ДЕБЕТ 90-2 КРЕДИТ 41

– 50 000 руб. (5000 руб. × 10 шт.) – списана себестоимость реализованных товаров.

В бухгалтерском учете ООО «Север» были сделаны следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 60 000 руб. (6000 руб. × 10 шт.) – оприходованы товары, полученные от продавца;

ДЕБЕТ 19 КРЕДИТ 60

– 10 800 руб. (1080 руб. × 10 шт.) – отражен «входной» НДС по полученным товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 10 800 руб. – принят к вычету «входной» НДС.

В мае 2008 г. ООО «Север» вернуло 2 магнитолы ЗАО «Юг» по причине того, что товар плохо продавался. Данные операции не связаны с ненадлежащим исполнением сторонами ранее заключенного договора купли-продажи, поэтому бухгалтерия ООО «Север» выписала для бывшего продавца ЗАО «Юг» в установленном порядке накладную по форме № ТОРГ-12 и счет-фактуру.

В бухгалтерском учете ООО «Север» были сделаны записи:

ДЕБЕТ 62 КРЕДИТ 90-1

– 14 160 руб. (7080 руб. × 2 шт.) – отражена выручка от обратной реализации товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 2160 руб. (1080 руб. × 2 шт.) – начислен НДС с выручки от реализации;

ДЕБЕТ 90-2 КРЕДИТ 41

– 12 000 руб. (6000 руб. × 2 шт.) – списана покупная стоимость возвращенных (реализованных) товаров.

Бухгалтер ЗАО «Юг» сделал такие проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 12 000 руб. (6000 руб. × 2 шт.) – оприходованы товары;

ДЕБЕТ 19 КРЕДИТ 60

– 2160 руб. (1080 руб. × 2 шт.) – отражен «входной» НДС по полученным товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2160 руб. – принят к вычету «входной» НДС.

Вместе с тем ряд специалистов придерживается иной точки зрения по этому вопросу. Она сводится к следующему.

В соответствии с пунктом 7 Положения по бухучету «Учетная политика организации» (ПБУ 1/98) (3) учетная политика фирмы должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания (требование приоритета содержания перед формой).

Допустим, договором поставки предусмотрена возможность покупателя вернуть продавцу товар, не проданный покупателем до определенного срока. Тогда, отмечает автор журнала «Актуальная бухгалтерия», операция по возврату, исходя из ее экономического содержания, не может рассматриваться продавцом для целей отражения в бухучете и формирования показателей бухгалтерской отчетности как новая операция по приобретению товара.

Предусмотренный договором поставки возврат качественного товара покупателем фактически приводит к уменьшению количества проданного товара и, следовательно, к уменьшению выручки от его продажи.

При таких обстоятельствах операция по возврату товара покупателем отражается в бухгалтерском учете продавца в периоде возврата товара следующим образом:

ДЕБЕТ 62 КРЕДИТ 90

– сторнирована выручка от продажи на сумму возвращенного товара;

ДЕБЕТ 90 КРЕДИТ 41

– сторнирована списанная ранее стоимость возвращенного товара;

ДЕБЕТ 90 КРЕДИТ 68

– сторнирован начисленный ранее НДС.

В бухгалтерском учете такие сторнировочные записи производятся в том случае, если ранее проданный товар возвращается продавцу в следующем отчетном году.

У покупателя возврат оформляется в том же порядке, что и при возврате по претензии (см. далее).

«Актуальная бухгалтерия» обращает внимание: при оформлении возврата качественного товара по взаимному соглашению сторон как обратной реализации у бывшего продавца могут возникнуть 2 довольно серьезные проблемы.

Первая проблема возникает, если возврат качественного товара продавцу – плательщику НДС производит покупатель, не являющийся плательщиком этого налога (например, применяющий упрощенную систему налогообложения). Дело в том, что при такой обратной реализации стоимость возвращенного покупателем товара не содержит НДС. Следовательно, продавец не будет иметь возможность принять налог по возвращенному товару к вычету.

Вторая проблема возникает, если покупатель в соответствии с договором возвращает товары по причине того, что у них истек срок годности, но они к этому времени не реализованы конечному потребителю (например, продовольственные товары или лекарственные средства).Дело в том, что, если на момент покупки этих товаров никаких претензий к ним не было, такая операция также рассматривается как обратная реализация. Именно так считают специалисты финансового ведомства (4). Бывший же продавец возвращенный товар чаще всего утилизирует, то есть, по мнению чиновников, не использует для получения дохода. Отсюда минфиновцы делают вывод, что испорченный товар приобретается по завышенным ценам, так как качество товара не соответствует его цене.

Далее чиновники развивают свою мысль. Они указывают, что выкуп бывшим продавцом товаров с истекшим сроком годности экономически не обоснован. Таким образом, по их мнению, стоимость возвращенных товаров бывший продавец не может учесть при расчете налога на прибыль. И как следствие он не вправе принять к вычету «входной» НДС по ним.

По мнению автора журнала «Актуальная бухгалтерия», такая позиция неверна. В данном случае решающее значение будут иметь условия первоначального договора, предусматривающие обязанность продавца принять назад товары с истекшим сроком годности. Кроме того, продавец вправе учесть расходы на утилизацию для целей налога на прибыль в составе прочих расходов, связанных с производством и реализацией (5)

Следовательно, и «входной» НДС по ним можно принять к вычету.

Подтверждает это и арбитражная практика (6) .

Однако подобных споров можно избежать в принципе. Если компания-продавец изначально предполагает, что часть реализованных товаров впоследствии будет возвращена покупателем, имеет смысл заключить не договор поставки, а договор комиссии. В этом случае право собственности на непроданный товар останется за продавцом. Таким образом, при возврате товара у продавца не будет никаких затрат на обратный выкуп, а также проблем с вычетом «входного» НДС.

Я.И. Кулибаба,

генеральный директор компании «Реал-аудит»

Позиция Минфина России (письмо от 24.05.2006 № 03-03-04/1/475), по нашему мнению, ошибочна и не соответствует нормам налогового законодательства.

Первичная реализация скоропортящихся товаров и последующий возврат нереализованных остатков по той же цене являются частями единой сделки. Возврат нереализованных товаров с истекшим сроком годности – неотъемлемое условие первичной реализации. Нет никаких оснований выделять расходную часть единой сделки и признавать ее экономически неоправданной.

В упомянутом письме финансисты говорят о «завышенных ценах» и пользуются нормами статьи 252 Налогового кодекса, в которой говорится об экономической оправданности затрат. Однако к сделкам купли-продажи общие нормы данной статьи не применяются, поскольку экономическая оправданность таких сделок регламентируется специальными нормами статьи 40 Налогового кодекса. В ней сказано, что, пока не доказано обратное, предполагается, что цена сделки соответствует уровню рыночных цен. Признать цены сделки купли-продажи завышенными или заниженными инспекторы вправе только в рамках ограниченных пунктом 2 статьи 40 Налогового кодекса полномочий по контролю цен. При этом должна соблюдаться процедура, установленная пунктами 3–12 этой статьи. Признавая цены отдельной сделки завышенными без соблюдения установленной законом процедуры, авторы письма неправомерно завысили права налоговых органов.

К.Г. Завьялов,

эксперт службы Правового консалтинга ГАРАНТ, аудитор

С выводами, содержащимися в письме Минфина России от 24 мая 2006 года № 03-03-04/1/475, можно не соглашаться. Ведь условие о возврате товара, по которому истек срок годности, может являться обязательным условием договора купли-продажи. Не секрет, что крупные торговые розничные сети обычно ставят поставщикам жесткие условия, в частности, требуют принимать от них нереализованный товар. Если же продавец откажется заключать договор на таких условиях, то он наверняка потеряет крупный рынок сбыта. Ведь в рамках подобных контрактов организация может постоянно реализовывать свою продукцию различным розничным сетям в больших объемах.

Поставщик может также экономически обосновать прием товара с истекшим сроком годности, например, дальнейшим сотрудничеством с этим покупателем. Однако отстаивать такую позицию фирмам, вполне возможно, придется в суде.

Возврат из-за нарушения существенных условий договора

Покупатель, принимая товары от поставщика, обязан проверить их количество и качество.

Гражданский кодекс предусматривает несколько ситуаций, когда покупатель имеет право вернуть продавцу товары, полученные по договору купли-продажи.

Во-первых, продавец может нарушить условия об ассортименте товаров (их состав не соответствует договору). Тогда покупатель вправе принять только ценности, соответствующие условию об ассортименте, и отказаться от остальных. Либо он может отказаться вообще от всех переданных товаров (7)

Во-вторых, могут быть нарушены условия о количестве товара. Если покупателю передано не то количество продукции, что определено договором, он вправе отказаться от всей партии и от ее оплаты. Если же товар оплачен, можно потребовать возврата уплаченной суммы, но лишь в том случае, если иное не предусмотрено договором (8).

В-третьих, товар может оказаться ненадлежащего качества. При существенных нарушениях качества покупатель вправе по своему выбору отказаться от исполнения договора купли-продажи или потребовать замены товара ненадлежащего качества на товар, соответствующий договору(9) .

Бывает, что товар передан без тары либо в ненадлежащей таре. Тогда покупатель вправе заявить поставщику требования, аналогичные предъявляемым при передаче товара ненадлежащего качества (10), то есть отказаться от исполнения договора.

Резюмируем. Если покупатель выявил существенные недостатки, он имеет право вернуть товар. При этом возврат покупателем некачественного товара рассматривается как его отказ от исполнения договора купли-продажи. Поскольку в данном случае продавцом нарушены условия договора, то контракт на основании статьи 450 Гражданского кодекса считается расторгнутым.

Получается, что при ненадлежащем исполнении договора право собственности на этот товар от продавца к покупателю не переходит. Значит, реализации такого товара не происходит (11). Соответственно, если первоначальная передача товара не признается реализацией, то и возврат такого товара его владельцу также не считается реализацией (12). Есть примеры из арбитражной практики, где судьи также считают, что возврат товара по законным (т. е. по предусмотренным Гражданским кодексом) основаниям не является реализацией.

Рассмотрим, как в этом случае должны быть проведены соответствующие операции и оформлены отгрузочные документы у покупателя и продавца.

Учет у покупателя

Если некачественные товары выявлены на стадии приемки, необходимо собрать комиссию, которая составит акт об установленном расхождении по количеству и качеству при приемке материальных ценностей (унифицированная форма № ТОРГ-2 или № ТОРГ-3 (13)). При этом желательно, чтобы указанный документ составлялся при участии представителя поставщика или транспортной компании. На основании данного акта покупатель оформляет рекламацию и возвращает товар.

В этом случае движение товара может быть отражено на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» (без оприходования на счете 41 «Товары»).

Если же некондиция обнаружена после оприходования товаров на склад, покупатель должен составить акт о выявлении некачественного товара, указывает автор журнала «Актуальная бухгалтерия». Так как унифицированной формы такого акта законодательством не предусмотрено, покупатель вправе выписать его в произвольной форме. Нужно лишь помнить о том, что в таком акте, как и в любом другом первичном документе, должны содержаться все обязательные реквизиты(14). В принципе в данной ситуации можно использовать все те же акты по форме № ТОРГ-2 (№ ТОРГ-3).

После составления акта покупатель должен направить поставщику уведомление или претензию о выявленных недостатках товаров. Такую претензию составляют в произвольной форме, но она должна обязательно содержать ссылку на договор поставки (купли-продажи), детальное описание товара и характер брака, а также ссылку на акт о выявлении недостатков (с указанием составивших этот акт работников). Также в претензии необходимо четко изложить свои требования, а в обоснование своей позиции сделать ссылки на нормы законодательства и, если проводилась независимая экспертиза, привести ее заключение.

К претензии следует приложить акт о выявлении некачественного товара, копии накладных и другие документы, которые подтверждают существенное нарушение продавцом условий договора.

На возвращаемый товар покупатель выписывает товарную накладную (с пометкой «Возврат некачественного товара»). В этом случае, по мнению автора журнала «Актуальная бухгалтерия», покупатель не должен выставлять счет-фактуру на возврат. Дело в том, что счета-фактуры выставляются лишь при реализации, не позднее 5 дней со дня отгрузки товаров (выполнения работ, оказания услуг)(15).

При возврате же вследствие ненадлежащего исполнения договора продавцом реализации не происходит, так как изначально право собственности на товар от продавца к покупателю не перешло. А раз так, у покупателя нет и обязанности выставлять счет-фактуру. Отметим, что ранее подобное мнение высказывали и налоговые органы(16).

В то же время обращаем ваше внимание на то, что существует и другая точка зрения на этот счет. Налоговики(17) и специалисты Минфина России(18) в своих последних разъяснениях склонны считать, что возврат бракованного товара следует проводить как обратную реализацию, выставляя счет-фактуру (т. е. действовать так же, как и при возврате товара по соглашению сторон). Основанием для таких выводов являются внесенные изменения в пункт 16 Правил ведения журналов учета полученных и выставленных счетов-фактур…(19).

Согласно этой редакции правил в книге продаж регистрируются выписанные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость, в том числе при возврате принятых на учет товаров. При этом в правилах причины возврата товара не уточнены.

Если вы решите следовать разъяснениям чиновников, сначала зарегистрируйте полученные от продавца счета-фактуры в книге покупок. И только потом выставляйте ему счет-фактуру на обратную реализацию и регистрируйте его в книге продаж. Иначе вам придется заплатить НДС с операции по возврату товара за счет собственных средств.

В.А. Фролов,

главный бухгалтер компании «Форма-Снабкомплект»

Начнем с того, что товар может быть возвращен как до, так и после перехода права собственности от продавца к покупателю.

Допустим, во время приемки товара выявлены отклонения по его качеству. Тогда составляется акт. В этом случае нет перехода права собственности и как следствие обратной реализации. Если возврат товара проведен в одном отчетном периоде, то переоформляют товаросопроводительные документы и счета-фактуры. Если в другом отчетном периоде, то продавец вносит исправления в счет-фактуру, заверив их подписью руководителя и печатью.

Теперь допустим, что некачественная продукция выявлена после принятия на учет у покупателя, когда право собственности к нему уже перешло. В этом случае происходит обратная реализация. Покупатель выписывает по 2 экземпляра накладной и счета-фактуры, один экземпляр которых передает продавцу. Покупатель регистрирует счет-фактуру в книге продаж, а продавец – в книге покупок.

На мой взгляд, позиция чиновников правомерна, тем более что данная ситуация четко разъяснена законодательством.

С.А. Уткина,

заместитель главного бухгалтера компании «ГВЭК»

Механизм отражения возврата товара (письмо Минфина России от 07.03.2007 № 03-07-15/29) соответствует нормам пункта 5 статьи 171 и пункта 4 статьи 172 Налогового кодекса, а также пункта 16 постановления Правительства РФ от 2 декабря 2000 года № 914. Продавец при возврате товара (принятого покупателем на учет) вправе зачесть НДС, который он уплатил. А покупатель обязан выписать счет-фактуру и зарегистрировать его в книге продаж.

Учет у продавца

Если продавец согласен с претензиями покупателя, он принимает бракованный товар по выписанной покупателем накладной и корректирует записи в бухгалтерском учете по операциям, связанным с отгрузкой этого товара. Основанием для такой корректировки служат документы, составленные продавцом, в частности бухгалтерская справка.

Обратите внимание: если возвращаются ценности, отгруженные в прошлые отчетные периоды, то операции по возврату товара продавец должен отразить, используя счет 91 «Прочие доходы и расходы». Дело в том, что на счете 90 «Продажи» отражают только операции отчетного периода.

В течение года с момента возврата товара продавец вправе применить налоговый вычет(20). Для этого в книге покупок он должен зарегистрировать ранее выставленный в адрес покупателя счет-фактуру.

Пример

Возьмем за основу условия предыдущего примера. Предположим, что ООО «Север» выявило брак по 3 магнитолам в январе 2009 г. Был составлен соответствующий акт, претензия, и по товарной накладной товар возвращен ЗАО «Юг».

В январе 2009 г. в бухгалтерском учете ООО «Север» будут сделаны записи:

ДЕБЕТ 76-2 КРЕДИТ 41

– 18 000 руб. (6000 руб. × 3 шт.) – выставлена претензия продавцу на стоимость некачественных товаров;

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты

по НДС»

– 3240 руб. (18 000 руб. × 18%) – восстановлен принятый к вычету НДС;

ДЕБЕТ 76-2 КРЕДИТ 19

– 3240 руб. – восстановленный НДС по возвращенному бракованному товару включен в сумму претензии.

Бухгалтер ЗАО «Юг» в январе 2009 г. сделает такие проводки:

ДЕБЕТ 91-2 КРЕДИТ 76

– 21 240 руб. (7080 руб. × 3 шт.) – признаны убытки прошлых лет, возникшие из-за корректировки суммы выручки от реализации возвращенных товаров;

ДЕБЕТ 41 КРЕДИТ 91-1

– 15 000 руб. (5000 руб. × 3 шт.) – приняты к учету возвращенные товары;

ДЕБЕТ 68 КРЕДИТ 91-1

– 3240 руб. (1080 руб. × 3 шт.) – принят к вычету ранее начисленный с реализации НДС.

В налоговом учете порядок отражения операций по возврату некачественных товаров иной. Бухгалтеру необходимо корректировать налогооблагаемую базу того налогового периода, в котором произошла отгрузка этих товаров. Следовательно, придется решать вопрос с подачей уточненных деклараций по налогу на прибыль и НДС (разумеется, в том случае, если декларации за периоды, в которых была отражена реализация бракованных товаров, уже сданы в налоговую инспекцию).

При этом нужно отметить такой нюанс. Обязанность представить уточненную декларацию возникает у компании, только если она обнаружила факт неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога(21). (Полный вариант статьи «Возврат нюансами богат» читайте в журнале «Актуальная бухгалтерия» № 5, 2008)

*1) ...1 пост. Госкомстата России от 25.12.1998 № 132

*2) ... п. 16 правил, утв. пост. Правительства РФ от 02.12.2000 № 914

*3) ..утв. приказом Минфина России от 09.12.1998 № 60н

*4) ...письмо Минфина России от 24.05.2006 № 03-03-04/1/475

*5) ...подп. 49 п. 1 ст. 264 НК РФ

*6) ...Пост. ФАС ВСО от 06.10.2004 № А19-2575/04-33-Ф02-4074/04-С1, ФАС СЗО от 02.08.2004 № А56-1475/04

*10) ...пп. 1, 2 ст. 482 ГК РФ

*12) ...Пост. ФАС МО от 25.10.2004 № КА-А40/9796-04, от 20.06.2001 № КА-А40/2979-01

*13) ...пост. Госкомстата России от 25.12.1998 № 132

*14) ...п. 2 ст. 9 Федерального закона от 21.11.2006 № 129-ФЗ

*16) ...письмо УМНС России по Московской области от 29.10.2003 № 06-21/18752/щ931

*17) ...письмо ФНС России от 23.03.2007 № ММ-6-03/233@

*18) ...письмо Минфина России от 07.03.2007 № 03-07-15/29

*19) ...пост. Правительства РФ от 02.12.2000 № 914 в редакции от 11.05.2006

*20) ...п. 5 ст. 171, п. 4 ст. 172 НК РФ

Начать дискуссию