Уменьшение уставного капитала - у кого возникают доходы?

Процедура и условия уменьшения уставного капитала организации регламентированы ст. 29 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Однако на практике при налогообложении налогом на прибыль общества, уменьшающего уставный капитал, и его участников возникает большое количество спорных моментов.

Так, для принятия обществом решения о том, нужно ли платить налог на прибыль с суммы, на которую произошло уменьшение уставного капитала, необходимо определиться, является ли уменьшение уставного капитала добровольным либо явилось следствием выполнения обществом законодательно возложенной на него обязанности; а в случае добровольного уменьшения уставного капитала - производится ли выплата участникам общества части взноса пропорционально уменьшению действительной стоимости их доли в уставном капитале либо участники отказались от таких выплат.

На основании п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах", п. 3, ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

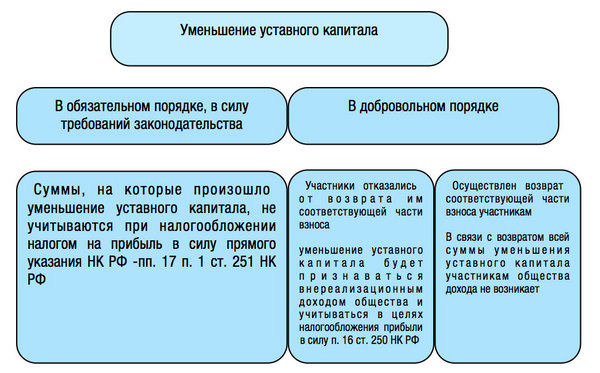

При выполнении обществом законодательно закрепленной обязанности по уменьшению уставного капитала право не учитывать полученные обществом при этом доходы при налогообложении налогом на прибыль прямо предусмотрено пп. 17 п. 1 ст. 251 НК РФ.

Судебная практика отмечает, что для признания сумм, на которые произошло уменьшение уставного капитала, не подпадающими под налогообложение налогом на прибыль, решение об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов общества, должно быть зарегистрировано в установленном законом порядке (Определением ВАС РФ от 13.10.2009 N ВАС-11664/09).

Если же говорить о добровольном уменьшении уставного капитала общества, осуществляемого на основании решения общего собрания участников, то, анализируя положения п. 16 ст. 250 НК РФ, арбитражные суды отмечают, что в данном случае уменьшение уставного капитала будет признаваться внереализационным доходом общества и учитываться в целях налогообложения прибыли. При этом обязательным условием для признания дохода облагаемым налогом на прибыль, является отказ участников от возврата им соответствующей части взносов (Постановление ФАС Восточно-Сибирского округа от 23.03.2011 по делу N А19-12624/10).

Думается, что в данном случае норму п. 16 ст. 250 НК РФ возможно обойти, оформив отказ от возврата стоимости соответствующей части взноса участникам как дополнительные взносы участников в целях увеличения чистых активов общества. Напомним, что в силу пп. 3.4 п.1 ст. 251 НК РФ доходы, полученные обществом в целях увеличения его чистых активов, не учитываются при формировании налогооблагаемой базы по налогу на прибыль.

Таким образом, схематично налогообложение налогом на прибыль уменьшения уставного капитала общества будет выглядеть следующим образом:

Если по налогообложению налогом на прибыль доходов самого общества существуют законодательно установленные нормы и уже сложилась судебная практика, то вопрос о том, облагается ли налогом на прибыль возвращаемая при уменьшении уставного капитала соответствующая часть взноса участника общества, ответ не так очевиден.

Государственные органы неоднократно давали положительный ответ на даный вопрос и указывали, что при уменьшении уставного капитала общества и возврате части внесенного ранее в уставный капитал взноса у участника общества возникает доход, подлежащий учету при формировании налогооблагаемой базы по налогу на прибыль (Письмa Минфина России от 20 сентября 2011 г. №03-03-06/1/567, 17.02.2009 №03-03-06/1/71, от 13.01.2009 №03-03-06/1/4, Письмо УФНС России по г.Москве от 23.04.2010 №16-15/043546).

В обоснование своей позиции они ссылаются на то, что указанный в ст.251 НК РФ перечень доходов, не учитываемых для целей налогообложения прибыли организаций, является закрытым и не предусматривает описанный выше случай.

Пп.4 п.1 ст.251 НК РФ относит к доходам, не учитываемым при налогообложении прибыли, только доходы, которые получены в пределах вклада участником хозяйственного общества при выходе из общества либо при распределении имущества ликвидируемого общества. При уменьшении же уставного капитала ни выхода участника из общества, ни ликвидации общества не происходит.

Судебной практики до недавнего времени по данному вопросу не было. Однако в постановлении от 14 декабря 2011 г. по делу №А07-3590/2011 ФАС УрФО указал на наличие пробела в регулировании данного вопроса. Отмечая, что законодательством не установлен порядок налогообложения прибыли участника общества при добровольном уменьшении уставного капитала по решению участников, где возвращается часть взноса без уменьшения размера доли, суд признал, что доходом полученные средства не являются, так как имеет место частичный возврат ранее внесенного взноса. Следовательно, доход, исходя из принципов, определенных ст.41 НК РФ, у участника общества не возникает.

Таким образом, в противовес позиции налоговых органов доходы, полученные как часть внесенного ранее взноса при добровольном уменьшении уставного капитала, были признаны судом не подлежащими налогообложению налогом на прибыль по аналогии с ситуацией выхода участника из общества, предусмотренной перечнем ст.251 НК РФ.

В поддержку позиции ФАС УрФО считаем важным отметить следующее: пп. 4 п. 1 ст. 251 НК РФ формально в данной ситуации действительно не подлежит применению, поскольку в данной норме речь идет только о выходе из общества или распределении имущества общества при ликвидации, а ситуация с уменьшением уставного капитала не предусмотрена. Однако, исходя их определения дохода для целей налогообложения, приведенного в ст. 41 НК РФ (экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить), возникать доход у участника общества не будет. Ведь при уменьшении уставного капитала участнику лишь возвращается часть его взноса, внесенного ранее в уставный капитал. При внесении средств в качестве вклада в уставный капитал расходами у участника они не признавались (п. 3 ст. 270 НК РФ). Следовательно, никакой экономической выгоды при возврате части внесенных средств у участника общества не образуется.

Как будет складываться судебная практика по данному вопросу далее, пока малопонятно. Думается, что исходя из указанных выше доводов, налогоплательщики смогут в судебном порядке отстоять свое право не платить налог на прибыль с возвращенной им части взносов при уменьшении уставного капитала.

Начать дискуссию