Интернет-конференция «НДС: изменения в нормативном регулировании и их реализация в программе "1С:Бухгалтерия 8"»

18 сентября 2014 года в Москве в «1С:Лектории» состоялась лекция «НДС: изменения в нормативном регулировании и их реализация в программе "1С:Бухгалтерия 8"». Наши читатели, которые не могли посетить лекцию, присылали свои вопросы в рамках одноименной интернет-конференции. В ходе мероприятия на вопросы ответила Вера Сидорова, эксперт «1С», советник налоговой службы РФ III ранга.

18 сентября 2014 года в Москве в «1С:Лектории» (Москва, ул. Селезневская, 34) состоялась лекция «НДС: изменения в нормативном регулировании и их реализация в программе "1С:Бухгалтерия 8"». Наши читатели, которые не могли посетить лекцию, присылали свои вопросы в рамках одноименной интернет-конференции. В ходе мероприятия Вера Сидорова, эксперт «1С», советник налоговой службы РФ III ранга ответила на вопросы о принятых и планируемых поправках в главу 21 НК РФ, об особенности ведения с 1 октября 2014 года новых форм журнала учета счетов-фактур, книги покупок и книги продаж в свете постановления Правительства РФ от 30.07.2014 № 735, а также о применении в целях исчисления НДС универсальных документов (УПД, УКД).

Пользователь понаехавший Тут: Будет ли с 01.01.2015 г. принята поправка в гл.21 НК РФ позволяющая принимать к вычету НДС , отраженный в счетах-фактурах по товарам (работам, услугам) полученным в отчетном налоговом периоде, но по которым счета-фактуры получены до 20 числа следующего за этим периодом месяцем? На мой взгляд это главный тормоз развития электроного документооборота, т.к. не позволяет своевременно принимать к вычету НДС по полученным от предприятий связи, электроэнергетики и прочим организациям услугам.

Вера Сидорова: Да, этот законопроект уже согласование прошел. Надеемся, что будет принят в ближайшее время (слайды 107 – 109).

Незарегистрированный пользователь: В программе Бухгалтерия предприятия, редакция 3.0 (3.0.35.23) 1С:Предприятие 8.3 (8.3.4.482) происходит вот такая ситуация: Организация осуществляет реализацию услуг и работ как облагаемых, так и не облагаемых НДС. Ведется раздельный учет. В разделе продажи оформлен документ "Реализация товаров и услуг" на операцию не облагаемую НДС (при этом в столбце документа "счет НДС" указано "не требуется"). Счет-фактура на указанную операцию не оформлялся, что разрешено новой редакцией НК РФ с 01.01.2014. Далее через "помощник по учету НДС" формируется книга продаж. В книге продаж появляется строка этой реализации. Счета-фактуры нет. Почему некорректно формируется книга продаж? ведь согласно законодательству:

- Продавцы ведут книгу продаж, применяемую при расчетах по налогу на добавленную стоимость (далее - книга продаж), предназначенную для регистрации счетов-фактур;

- Регистрация счетов-фактур в книге продаж;

- Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях.

Вера Сидорова: Отражение в книге продаж необлагаемой операции, по которой был выставлен или не был выставлен счет-фактура, до 01.10.2014 было продиктовано тем, что форма книги продаж и Порядок ведения книги продаж, утв. Постановление № 1137, не отражали изменений налогового законодательства.

Описанные нарушения норм НК РФ, по сути, происходили в силу следования требованиям Постановления № 1137 и, кроме того, не приводили к каким–либо негативным последствиям для продавца. С 01.10.2014 после начала применения новой формы книги продаж и нового порядка ее ведения, утв. постановлением Правительства РФ от 30.07.2014 № 735, такие операции в книгу продаж не попадают (релиз 3.0.35.24)

Незарегистрированный пользователь: Изменения с 1 октября это конечно интересно, но они еще не вступили в силу, оттого и вопросов по 1с пока нет. Сейчас все работает и слава Богу. Гораздо больше волнуют нововведения 2015 года - новая декларация, где к каждому счету-фактуре не по одному листу. Проводится ли подготовка в 1с к этим изменениям? У нас большой оборот и составить такую декларацию вручную совершенно не реально. Поэтому очень обеспокоены, будет ли готова 1с к такому испытанию.

Вера Сидорова: Безусловно, отчетность за 1 квартал 2015 года уже будет составлена и выгружена в полном соответствии с новой формой и форматом, который будет утвержден соответствующим Приказом ФНС России (проект проходил обсуждение и был размещен на сайте https://regulation.gov.ru). Подробнее смотрите видеозапись 1С:Лектория https://its.1c.ru/lector/ (доступна пользователям ИТС:ПРОФ).

Незарегистрированный пользователь: Мы занимаемся транспортная компания и также занимаемся экспортом промышленной продукции из Китая. Каких нам ожидать изменений, связанных с НДС?

Вера Сидорова: Извините, не совсем понятен текст вопроса. Возможно, он совпадает с вопросом Агентская деятельность.

Незарегистрированный пользователь: Поправки в НК РФ вносятся то и дело, в том числе, и в части НДС. Могут ли пользователи быть уверенными в том, что система актуальна и соответствует внесенным изменениям?

Вера Сидорова: Безусловно, пользователи могут быть абсолютно уверены в актуальности системы, конечно, при условии, что они своевременно устанавливает все обновления.

Незарегистрированный пользователь: Изменилось ли что-нибудь в регламентации вычетов НДС? Как сейчас обстоит дело с подтверждением добросовестности налогоплательщиков?

Вера Сидорова: В регламентации вычетов с 01.10.2014 уже есть изменения, связанные с частичным зачетом аванса при поэтапной передаче результатов работ (отгрузки товаров) (слайды 88 – 96 - подробнее смотрите видеозапись 1С:Лектория https://its.1c.ru/lector/ (доступна пользователям ИТС:ПРОФ).), готовятся также еще важные поправки (слайды 107 – 110).

Незарегистрированный пользователь: Мы занимаемся агентской деятельностью. Работаем со счетами-фактурами. Каких нововведений по НДС нам стоит опасаться?

Вера Сидорова: Посредникам (агентам, комиссионерам) с 01.10.2014 года стоит обратить внимание на порядок ведения журнала учета полученных и выставленных счетов-фактур (слайды 26, 27), а также следует учитывать, что с 01.01.2015:

- если они являются налогоплательщиками НДС, то должны включать в состав налоговой декларации разделы 10 и 11;

- если не являются налогоплательщиками (налоговыми агентами), то должны будут представлять в налоговый орган журнал учета.

Подробнее смотрите видеозапись 1С:Лектория https://its.1c.ru/lector/ (доступна пользователям ИТС:ПРОФ).

Незарегистрированный пользователь: По условиям заключенных договоров наша компания продает товар и оказывает агентские услуги по организации транспортировки этого товара на склады покупателей. Транспортные расходы перевыставляются клиентом, а у нас в учете идут "транзитом" и в настоящее время в книгах покупок и книгах продаж не отражаются. Слышали, что одним из нововведений будет являться наша обязанность отражения счетов-фактур (в нашем случае - на транспортные расходы) в книгах покупок и продаж.

И сразу возникает проблема - клиенты находятся на значительном удалении от нас, все документы вместе с товаром поступают к ним. Иногда товары "едут" не одну неделю и везутся не одним перевозчиком. В лучшем случае мы получим такие счета-фактуры через длительный срок (если получим). И, соответственно, не все сможем отразить своевременно. Каким образом это будет отражаться в 1с? Будет ли предусмотрено поле "поступление оригиналов" и дата их поступления? Как отражать "запоздавшие" счета-фактуры в книгах покупок и продаж?

Вера Сидорова: Если организация – поставщик доставляет товары покупателю силами сторонней транспортной организации на основании агентского договора, то она перевыставляет счета-фактуры, полученные от перевозчика на имя покупателя, указывая в качестве Продавца – перевозчика, в качестве покупателя – покупателя.

Если у поставщика агентский договор с покупателем отсутствует, и поставщик получает от покупателя возмещение транспортных услуг, то полученные суммы возмещения поставщик облагает НДС по пп. 2 п. 1 ст. 162 НК РФ, предъявляя при этом к вычету суммы НДС, предъявленные перевозчиком.

Возмещение расходов по транспортировке

письма Минфина РФ от 21.03.2013 № 03-07-09/8906, от 15.08.2012 № 03-07-11/299

- если согласно условиям договора продавец обязуется организовать доставку товаров грузополучателю, а покупатель - возместить понесенные продавцом транспортные расходы, то в счете-фактуре, выставляемом продавцом по отгруженным товарам, услуги по транспортировке товаров, реализуемые перевозчиком, не указываются;

- если по договору комиссии (агентскому договору) продавец оказывает услуги покупателю товаров по приобретению от своего имени услуг по транспортировке товаров, то вычеты НДС покупателем товаров по услугам по транспортировке производятся на основании счетов-фактур, составленных (перевыставленных) продавцом, в которых указывается наименование транспортной организации, а не продавца товаров;

- счета-фактуры, выставленные продавцу товаров организациями, оказывающими ему транспортные услуги, не являются основанием для применения налоговых вычетов у покупателя.

письма Минфина РФ от 22.10.2013 № 03-07-09/44156, от 06.02.2013 № 03-07-11/2568, от 15.08.2012 № 03-07-11/300

- возмещение покупателем расходов, понесенных поставщиком товаров в связи с их доставкой включается в налоговую базу по НДС по пп. 2 п. 1 ст. 162 НК РФ;

- у покупателя, перечислившего средства на возмещение, основания для вычета сумм НДС, исчисленных поставщиком, отсутствуют

суммы НДС по транспортным расходам подлежат вычетам у поставщика в общеустановленном порядке.

Альтернативный подход:

постановления ФАС Поволжского округа от 12.08.2013 № А66-7801/2009, ФАС Московского округа от 18.10.2012 № А 40-18642/12-20-86, от 27.04.2010 № КА-А40/4081-10, ФАС Уральского округа от 25.05.2009 № Ф09-3324/09-С3, ФАС Центрального округа от 01.07.2009 № А54-3828/2008С8, ФАС Северо-Кавказского округа от 13.01.2010 № А53-9707/2009.

Незарегистрированный пользователь: Нужно ли будет отражать в журнале полученных счетов-фактур те, в которых наша фирма (агент) не указывается? Заказчику мы выставляем суммы нашего вознаграждения, а счета-фактуры выставляет поставщик сразу клиенту.

Вера Сидорова: Если посредник (агент, комиссионер) действует от имени принципала (комитента), т.е. не участвует в выставлении и получении счетов-фактур для третьих лиц, то у него с 01.01.2015 отсутствует обязанность ведения журнала учета полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ в ред. Закона № 238-ФЗ). См. также ответ на вопрос На УСН с выставлением счетов-фактур.

Незарегистрированный пользователь: В связи с нововведениями, очень интересует вопрос - когда пользователи смогут увидеть и опробовать обновленную 1с 8.3 бухгалтерия. Будут ли какие-то разъяснения к новому функционалу? Как будет выглядеть "новый учет" и как его правильно настроить, чтобы не допустить ошибок. Обороты большие и времени на исправление косяков совсем нет.

Вера Сидорова: Новый форматы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж уже реализованы в программах (1С:Бухгалтерия 8 - релизы 3.0.35.24 и 2.0.61.4). Переход на новые формы и новый порядок их ведения произойдет автоматически с наступлением 01.10.2014.

Незарегистрированный пользователь: Будет ли реализована возможность формирования электронных документов в 1С? Книги покупок и продаж и сейчас огромные и плохо-читаемые. Хотелось бы узнать о том, планирует ли 1с возможность формирования книг в виде электронных документов, заверенных цифровой подписью.

Вера Сидорова: В программах 1С возможность ведения книг покупок и книг продаж в электронной форме была реализована практически сразу после выхода Приказа ФНС России от 05.03.2012 № ММВ-7-6/138@.

Незарегистрированный пользователь: Мы работаем на УСН, но нескольким клиентам выставляем счета-фактуры с последующей уплатой НДС. Какие изменения по учету с/ф и НДС нам ждать в ближайшее время?

Вера Сидорова: Плательщика УСНО, выставляющим покупателям счета-фактуры с выделением суммы НДС, следует учитывать, что с 01.01.2014 они уже обязаны представлять декларацию по НДС в электронном формате по телекоммуникационным каналам через оператора ЭДО, а с 01.01.2015 будут обязаны заполнять в составе налоговой декларации раздел 12, в который переносятся сведения о выставленных счетах-фактурах.

С 01.01.2014 ПРЕДСТАВЛЯЮТ ДЕКЛАРАЦИЮ ПО НДС ТОЛЬКО В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТКС ЧЕРЕЗ ОПЕРАТОРА ЭДО:

- налогоплательщики НДС (в т.ч. налоговые агенты);

- лица, указанные в п. 5 ст. 173 НК РФ (неплательщики НДС или освобожденные от исполнения обязанностей налогоплательщика в случае выставления счетов-фактур с выделением суммы НДС) (п. 5 ст.174 НК РФ);

В ЭЛЕКТРОННОЙ ФОРМЕ ИЛИ НА БУМАЖНОМ НОСИТЕЛЕ:

- налоговые агенты – неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика)

С 01.01.2015 налоговые агенты – неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика) только в электронной форме при выставлении и (или)получении счетов-фактур:

- при осуществлении деятельности на основе договоров комиссии, агентских договоров (предусматривающих реализацию и(или) приобретение от имени комиссионера, агента);

- при исполнении договоров транспортной экспедиции, если в составе доходов учитывается вознаграждение;

- при выполнении функций застройщика (п. 5 ст. 174 НК РФ в ред. Федерального закона от 21.07.2014 № 238-ФЗ

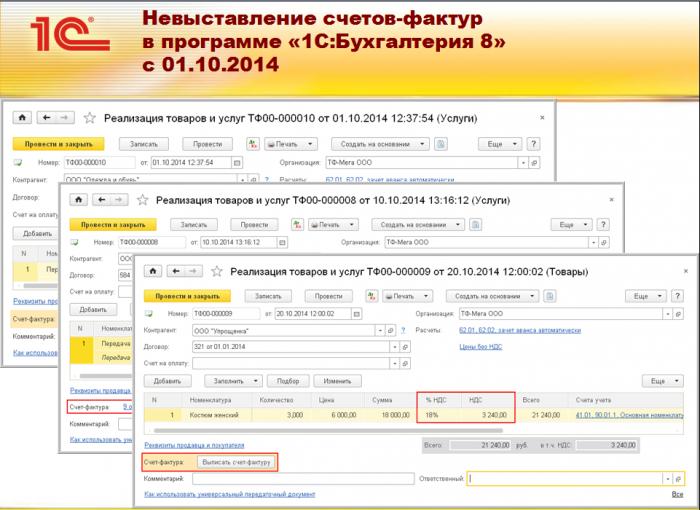

Пользователь olgah: То, что можно не выставлять с 1 октября счет фактуру покупателям неплательщикам НДС понятно. Но надо ли этот НДС отражать в книге продаж и соответственно в декларации по НДС продавцу? Или все таки данное изменение будет занижать налогооблагаемую базу?

Вера Сидорова: Обязанность по начислению НДС связана с возникновением налогооблагаемого объекта, а не с процедурой выставления СФ, поэтому при осуществлении отгрузки (передачи) товаров (работ, услуг), имущественных прав, облагаемых НДС, налог должен быть начислен. Поэтому, безусловно, такое начисление должно быть отражено в книге продаж и в налоговой декларации.

Пока в постановлении Правительства РФ от 26.12.2011 № 1137 (в ред. Постановления № 735) отсутствуют положения, разъясняющие порядок отражения в книге продаж облагаемых операций, по которым применено данное положение о несоставлении счетов-фактур. Согласно устным разъяснениям представителей Минфина и ФНС России в графе 3 книги продаж следует в этом случае отражать реквизиты первичных документов на отгрузку (передачу).

См. также иллюстрации к вопросу 1. Иллюстрации даны в ответе на вопрос Регистрация с/фактур при УСНО с 01.10.2014 года

Незарегистрированный пользователь: Мы строительная компания - возводим жилые здания. Какие изменения по НДС нам ждать?

Вера Сидорова: Если речь идет о строительной компании – подрядчике, то полезным будет применение поправки, внесенной п. 5 и п. 6 ст. 1 Закона № 238-ФЗ, узаконивающей с 01.10.2014 процедуру исчисления НДС (налоговых вычетов у продавца и восстановления у покупателя) по частичному зачету авансов при поэтапной передаче результатов работ. Подробнее смотрите видеозапись 1С:Лектория https://its.1c.ru/lector/ (доступна пользователям ИТС:ПРОФ).

Незарегистрированный пользователь: С 01.10.2014 года организациям плательщикам НДС разрешили не выставлять с/фактур неплательщикам НДС, если в договоре будет прописан такой документооборот. У меня такой вопрос - мы на УСНО, наши поставщики являются плательщиками НДС и с торг-12 нам выставляют с/фактуры. Согласно им мы выделяем сумму НДС в учете. В книге учета доходов и расходов также сумма НДС идет в расход отдельной строкой. С/ф храним отдельно в журнале учета полученных с/ф. Раньше ИФНС имела права при отсутствии с/фактуры снять с расходов сумму НДС, как будет это происходить с 01.10.2014года? Наши поставщики в целях экономии бумаги шлют нам доп.соглашения к договорам. Мы пока отвечаем отказом. Поясните пожалуйста наши действия.

Вера Сидорова: Согласно пп "а" п. 3 ст. 1 и п. 1 ст. 3 Федерального закона от 31.07.2014 № 238-ФЗ (далее – закон № 238-ФЗ) с 01.10.2014 при совершении операций, признаваемых объектом налогообложения, налогоплательщики могут не выставлять счета-фактуры лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки на несоставление налогоплательщиком счетов-фактур.

Действительно ранее и Минфин России (например, письмо от 24.09.2008 № 03-11-04/2/147), и ФНС России (например, письмо УФНС Росси по г. Москве от 28.06.2006 № 18-11/3/56398@) разъясняли, что наличие счета-фактуры является один из обязательных условий для признания расходов в виде сумм НДС налогоплательщиком, применяющим УСНО.

Однако изменение порядка выставления счетов-фактур на законодательном уровне, безусловно, должно учитываться и при формировании подхода к признанию предъявленной суммы НДС в расходах при применении УСНО.

При этом необходимо учитывать:

- право на несоставление счетов-фактур – это волеизъявление двух сторон, поэтому при наличии сомнений покупатель вправе отказаться от применения такого порядка;

- при наличии согласия на несоставление счетов-фактур следует обращать внимание на обязательность выделения суммы НДС и в договоре, и в первичных документах на отгрузку (передачу) товаров (работ, услуг), имущественных прав.

С 01.10.2014

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж:

- при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ, а также операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки на несоставление налогоплательщиком счетов-фактур);

- в иных случаях, определенных в установленном порядке.

(п. 3 ст. 169 НК РФ в ред. Федерального закона от 21.07.2014 N 238-ФЗ)

При реализации товаров (работ, услуг) налогоплательщиками,освобожденными в соответствии со ст.145 НК РФ от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)".

(п. 5 ст. 168 НК РФ в ред. Федерального закона от 28.12.2013 № 420-ФЗ).

Начать дискуссию