Невозможно удержать НДФЛ за 2015 год? Подавайте сведения!

1 марта 2016 года – последний день для подачи налоговыми агентами сообщений о невозможности удержать налог на доходы физических лиц за 2015 год. И сделать это нужно по новой форме.

1 марта 2016 года – последний день для подачи налоговыми агентами сообщений о невозможности удержать налог на доходы физических лиц за 2015 год. И сделать это нужно по новой форме.

С этого года продлен срок для представления в ИФНС сведений о невозможности удержать НДФЛ. Если раньше данные сведения следовало подавать в течение одного месяца с момента завершения года, то теперь у компаний появилось еще два дополнительных месяца, чтобы их подготовить. Согласно новой редакции пункта 5 статьи 226 НК РФ письменно сообщать ИФНС о невозможности удержать НДФЛ налоговый агент обязан теперь не позднее 1 марта следующего года.

В каких случаях невозможно удержать НДФЛ?

Как известно, компании, от которых физическое лицо получает доходы, является налоговым агентом по НДФЛ. В ее обязанности входит исчисление этого налога, удержание его из доходов гражданина и перечисление налога в бюджет. Одно дело, когда речь идет о денежных доходах, из которых удержать НДФЛ особого труда не составит. Другое дело – неденежные доходы, из которых выделить налог физически не представляется возможным.

Невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме (подарки и т.п.) или возникновения дохода в виде материальной выгоды. Об этом говорится в Письме ФНС от 22.08.2014 № СА-4-7/16692. Чиновники добавляют, что если до окончания налогового периода налоговый агент выплачивает налогоплательщику какие-либо денежные средства, то он обязан удержать с них налог с учетом сумм, которые не были удержаны ранее. Нужно иметь ввиду, что удерживаемая сумма налога не может превышать 50 % от суммы выплат, причитающихся к выдаче работнику (п. 4 ст. 226 НК РФ).

Напомним, что к доходам, полученным в натуральной форме, относится также и оплата компанией за физлицо каких-либо благ, к примеру, оплата коммунальных услуг, путевки, аренды жилья и т.п. (п. 2 ст. 211 НК РФ).

К ситуациям, при которых у компании отсутствует возможность удержать НДФЛ, относятся также:

- проведение стимулирующих лотерей, по итогам которых граждане получают не денежные суммы, а призы в виде имущества (Письмо Минфина РФ от 30.10.2013 № 03-04-05/46281);

- увольнение работника, не отчитавшегося о полученных подотчетных суммах (Письмо Минфина РФ от 24.09.2009 № 03-03-06/1/610);

- выплата физлицу денежных средств на основании судебного решения, в котором суммы указаны без учета НДФЛ и которые организация обязана выплатить в полном объеме (Письма Минфина РФ от 14.03.2013 № 03-04-06/7875, от 20.12.2011 № 03-04-06/3-351).

Форма сведений

В пункте 5 статьи 226 НК РФ сказано, что форма сообщения о невозможности удержать НДФЛ и сумме налога и порядок его представления в налоговый орган утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Пунктом 2 Приказа ФНС от 30.10.2015 № ММВ-7-11/485@ установлено, что сообщение о невозможности удержать налог представляется по форме, утвержденной подпункте 1 пункта 1 данного приказа, то есть по той же форме, по какой представляются сведения о доходах (форме 2-НДФЛ). Этим же приказом утвержден и Порядок заполнения справки.

Таким образом, в отношении доходов, из которых невозможно удержать налог, компания также заполняет справку 2-НДФЛ. Однако в данном случае она будет заполняться несколько иначе, чем справка по доходам, из которых НДФЛ был удержан.

Но прежде чем перейти к заполнению этого документа, обращаем ваше внимание, что с этого года форма 2-НДФЛ заполняется по новому шаблону.

Как заполнять?

Справка 2-НДФЛ включает несколько разделов, при заполнении которых нужно обратить внимание на следующее. В заголовочной части документа в поле «Признак» указывается цифра 2. Это означает, что представляемая вами информация свидетельствует о невозможности удержания налога.

В разделе 1 справки отражаются данные организации, являющейся налоговым агентом. А в разделе 2 – данные физлица (получателя дохода). Здесь все просто, никаких сложностей при заполнении обычно не возникает.

Далее идет раздел 3, представленный в виде таблицы, в которой указываются доходы, облагаемые по соответствующей ставке. Там следует отразить сумму фактически полученного дохода, с которой не был удержан налог налоговым агентом. Раздел 4, предназначенный для отражения налоговых вычетов, не заполняется.

Раздел 5 справки заполняется так:

- в поле «Общая сумма дохода» указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3;

- в поле «Сумма налога исчисленная» указывается сумма налога, исчисленная, но не удержанная;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указываются нулевые показатели;

- в поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

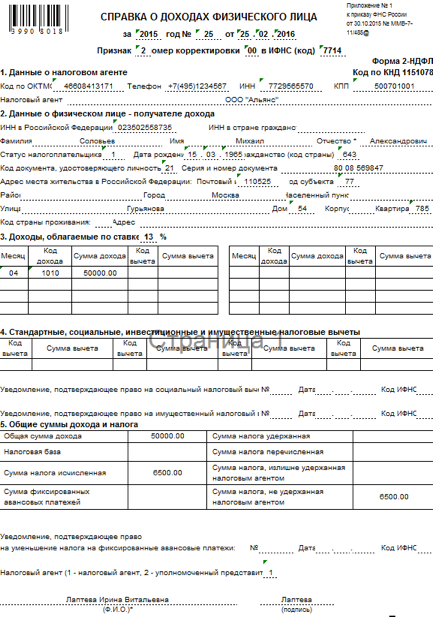

Пример:

ООО «Альянс» в апреле 2015 года произвело распределение чистой прибыли, по итогам которого Соловьеву Михаилу Александровичу был начислен доход в размере 50 000 руб. Сумма дохода от участия в обществе была выплачена ему товарами, стоимость которых составляла 50 000 руб.

Сумма НДФЛ с доходов от долевого участия составила 6500 руб. (50 000 руб. х 13%). До окончания 2015 года Соловьев М.А. не получал от ООО «Альянс» денежных доходов, из которых можно было бы удержать налог. Следовательно, бухгалтер ООО «Альянс» не позднее 1 марта 2016 года должен представить в ИФНС сведения о невозможности удержать НДФЛ с доходов Соловьева М.А.

Эти сведения должны быть отражены в форме 2-НДФЛ следующим образом:

Важно помнить, что если после отправки сообщений о невозможности удержания налога в налоговую инспекцию и физическому лицу у организации появилась возможность удержать налог, то делать этого не нужно (Письма Минфина РФ от 17.11.2010 № 03-04-08/8-258, ФНС России от 22.08.2014 № СА-4-7/16692).

Электронно или на бумаге?

В каком виде налоговые агенты должны подавать сведения о невозможности удержать налог?

В отличие от нормы пункта 2 статьи 230 НК РФ положениями пункта 5 статьи 226 НК РФ не предусмотрено правило, обязывающее налогового агента представлять сведения о невозможности удержать НДФЛ в электронном виде (Письмо ФНС России от 18.04.2011 № КЕ-4-3/6132).

Таким образом, информация о невозможности удержать НДФЛ с доходов налогоплательщика может быть предоставлена в инспекцию как на бумажном носителе, так и в электронной форме по ТКС. Причем не зависимо от численности физических лиц, получивших доходы в налоговом периоде.

Ответственность

Если компания не выполнила вовремя свои обязательства по представлению указанных сведений, то ей грозят штрафные санкции.

Размер штрафа по статье 126 НК РФ составляет 200 руб. за каждый случай непредставления информации (то есть за каждое сообщение, которое налоговый агент должен был направить в инспекцию, но не сделал этого). Причем, если сведения будут поданы, но с недостоверными показателями, то налоговому агенту грозит больший штраф – 500 руб. за каждый документ, содержащий ошибки (ст. 126.1 НК РФ). Правда, в случае исправления ошибки до того, как их обнаружит ИФНС, компания освобождается от данного штрафа.

Помимо этого, должностное лицо организации может быть привлечено к административной ответственности по статье 15.6 КоАП РФ в виде административного штрафа в размере от 300 до 500 руб.

Кстати, налоговый агент должен сообщить о невозможности взимания НДФЛ даже в случае, если положенный срок был пропущен. Об этом говорится в Письме ФНС от 16.07.2012 № ЕД-4-3/11637@.

Начать дискуссию