Наступает летняя пора, поэтому рассмотрим на примерах, как отразятся в форме 6-НДФЛ за 1 квартал 2017 суммы отпускных, матпомощи, подарков, дивидендов, детских пособий, различных выплат и компенсаций при увольнении работника, при прощении долга.

Вспомним, когда возникают НДФЛ-доходы и сроки уплаты налога

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226 и 226.1 НК РФ указывает на сроки перечисления налога в бюджет. Приведем их в таблице:

|

Основные виды доходов |

Дата возникновения дохода |

Срок перечисления НДФЛ |

| Зарплата (аванс) | Последний день месяца, за который начислили зарплату (п. 2 ст. 223 НК РФ, Письма ФНС от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@) | Не позднее дня, следующего за днем выплаты зарплаты при окончательном расчете |

| Отпускные, больничное пособие |

День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 25.01.2017 N БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

|

Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | |

| Дивиденды |

Не позднее дня, следующего за днем выплаты (если выплату производит ООО). Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

|

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, Письма ФНС от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

«НАЛОГОВЫЙ КОДЕКС Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ

(ред. от 28.12.2016)

Начало действия редакции — 01.01.2017

Выплата отпускных в 6-НДФЛ

Налоговики напомнили: если операция производится в одном периоде, а завершается в другом, то отражать ее в форме надо в том периоде, в котором она завершается, то есть когда наступает срок перечисления налога по НК РФ.

Сказанное касается и отпускных расчетов.

Период, за который выплачен доход, определяется по дате фактического его получения (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Поэтому отпускные включаются в разд. 1 6-НДФЛ за период, в котором они выплачены, в разд. 2 – в том квартале, когда наступил срок уплаты налога с отпускных выплат.

ПИСЬМО ФНС РФ от 25.01.2017 № БС-4-11/1250@

Примечание редакции:

кстати, зарплата и отпускные, выплаченные одновременно отразятся в форме двумя блоками (раздельно). Ведь сроки, определенные НК РФ для перечисления НДФЛ с указанных видов доходов, разные (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312).

Пример 1. Отпускные начислены в одном квартале, а выплачены в другом.

Отпускные в сумме 75 000 руб. (с НДФЛ) начислены 30.06.2017, а выплачены 05.07.2017.

Показать операцию надо целиком в расчете за 9 месяцев, при этом в разделе 1:

- по стр. 020 – 75 000

- по стр. 040 (070) — 9 750

В разделе 2 формы отразятся данные:

- по стр. 100 – 05.07.2017

- по стр. 110 – 05.07.2017

- по стр. 120 – 31.07.2017

- по стр. 130 – 75 000

- по стр. 140 — 9 750

Пример 2. Отпуск переходит на следующий квартал.

Продолжительность отпуска работника: с 27.03.2017 по 09.04.2017. Отпускные целиком (за вычетом НДФЛ) выданы 20 марта.

Начисленные за дни марта и дни апреля отпускные выплачиваются в марте. Поэтому здесь весь доход приходится на март, дата перечисления НДФЛ — 31.03.2017.

Таким образом, эта операция отразится в 6-НДФЛ за 1 квартал 2017 года.

Пример 3. Работник заболел в октябре во время отпуска, который был продлен ему на время болезни.

Отпускные, выплаченные в сентябре, отразятся в расчете за 9 месяцев. Пересчета отпускных не потребуется.

Операция по выплате пособия и удержания налога отразится в 6-НДФЛ за год.

Как отразить в 6-НДФЛ расчеты с увольняемым работником

Статья 140 НК РФ определяет: все выплаты, причитающиеся физлицам при увольнении (зарплата, компенсация за неиспользованный отпуск, выходное пособие), выплачиваются в последний день их работы.

«ТРУДОВОЙ КОДЕКС Российской Федерации» от 30.12.2001 № 197-ФЗ

(ред. от 03.07.2016)

Начало действия редакции — 01.01.2017

Примечание редакции:«увольнительные» выплаты отразятся в разд. 1 расчета за период, когда они выплачены, в разд. 2 — за период, в котором надо уплатить с данных выплат НДФЛ.

При этом выходное пособие, выданное в размере необлагаемых НДФЛ-сумм, в расчете отражать не стоит. Иначе возникнут расхождения со сведениями по форме 2-НДФЛ (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Пример 4. Выплаты произведены в последний день работы сотрудника.

В день увольнения (07.04.2017) работнику выплачены:

- зарплата — 70 000 руб. (с НДФЛ): за март – 52 500 руб., а за апрель – 17 500 руб.;

- компенсация за неиспользованный отпуск – 12 300 руб. (с НДФЛ).

В разделе 2 6-НДФЛ за полугодие отразятся 2 блока данных из-за разных дат получения дохода по НК РФ, выплаченных в один день:

- по стр. 100 – 31.03.2017

- по стр. 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 52 500

- по стр. 140 – 6 825

- по стр. 100 — 07.04.2017

- по стр 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 29 800

- по стр. 140 – 3 874

По доходам в виде зарплаты за дни апреля (в месяце увольнения) и компенсации за неиспользованный отпуск совпадают даты фактического получения дохода (последний день работы) и даты уплаты налога (следующий рабочий день переносится из-за выходных). Поэтому эти два вида дохода отражаем одним блоком.

Отдельным блоком надо показать данные по мартовской зарплате, ведь дата получения дохода здесь – последний день месяца (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312)..

Кстати, если работник ушел в отпуск с последующим увольнением, то отпускные отражаются в разд. 2 6-НДФЛ также отдельно от остальных выплат (Письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Пример 5. При увольнении работнику прощен долг.

Работник уволился 31.03.2017. Оформив договор дарения, ему простили долг по выданному беспроцентному займу в 300 000 рублей, налог с прощенного долга удержан при расчете в последний день работы.

В разд. 1 расчета за 1 квартал отразятся данные:

- по стр. 020 – 300 000

- по стр. 030 – 4 000

- по стр. 040 (070) – 38 480

Окончание операции покажет в разд. 2 формы за полугодие (дата уплаты налога приходится на апрель):

- по стр. 100 – 31.03.2017

- по стр. 110 – 31.03.2017

- по стр. 120 – 03.04.2017

- по стр. 130 – 300 000

- по стр. 140 – 38 480.

Выдачу малоценных подарков в расчете можно не показывать

Пункт 28 ст. 217 НК РФ устанавливает лимит в 4 000 рублей по доходам в виде подарков, в пределах которого налог не взимается.

Налоговики разъяснили, что компания (ИП), сделав работнику подарок в установленной ценовой рамке, данные о нем по форме 2-НДФЛ могут не подавать.

В соответствии с этими рекомендациями должна заполняться и форма 6-НДФЛ, чтобы у налоговиков не возникло причин требовать пояснения из-за возникших несоответствий в этих двух формах.

К свободным от НДФЛ доходам по этому пункту, кроме подарков относится также матпомощь бывшим работникам, вышедшим на пенсию, призы, возмещение стоимости лекарств.

Ограничение в 4 000 рублей работает в отношении каждого из таких доходов, посчитанных за налоговый период.

Но, если эта льготная сумма все же попала в форму 6-НДФЛ, то логично показать ее и в справке о доходах (Письмо от 15.12.2016 № БС-4-11/24064@).

ПИСЬМО ФНС РФ от 19.01.2017 № БС-4-11/787@

Примечание редакции:

Пример 6. При увольнении работника в связи с выходом на пенсию, ему дарят подарок.

Стоимость подарка – 3 800 руб.

Как выяснилось, принцип отражения дохода в виде малоценных подарков (до 4 000 рублей) должен быть одинаков в НДФЛ-отчетности (в справке 2-НДФЛ и в расчете 6-НДФЛ), иначе возникнут проблемы.

Поэтому компания сама может принять решение, надо ли показывать выдачу малоценного подарка в указанных формах.

Например, принято решение отражать только те льготные доходы, для которых предусмотрены коды вычетов (Приложение № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@).

К вычету из доходов в виде подарков установлен код «501».

Следовательно, компания покажет в форме 6-НДФЛ (в справке 2-НДФЛ) подарок стоимостью 3 800 рублей и как доход по стр. 020, и как вычет по стр. 030.

Такой подход убережем фирму от необходимости подавать уточненный расчет. Ведь заранее не известно, сколько подарков будет выдано сотрудникам в течение года. Не угадаешь и их стоимость, которая в конце года может превысить 4 000 рублей в расчете на одного работника. И тогда выданный малоценный подарок (например, в первом квартале), непоказанный в расчете за 1 квартал, становится в конце года (на момент превышения лимита) проблемой. Становится ясно, что 6-НДФЛ за 1 квартал заполнен с ошибкой, которую надо исправлять путем подачи «уточненки».

Кстати, в НДФЛ-отчетности не надо отражать операции по выдаче пособий по беременности и родам, матпомощи в связи со смертью родственника, «увольнительных» пособий и суточных, выплаченных в пределах установленного лимита, а также других сумм доходов, для которых отсутствуют коды вычетов.

Когда правильно заполненную форму 6-НДФЛ все равно придется пояснить

Налоговики разработали контрольные соотношения (КС) к новому расчету по страховым взносам (форма утверждена Приказом от 10.10.2016 № ММВ-7-11/551@).

Они представлены в таблице и позволяют сопоставить показатели как внутри расчета, так и свериться данными между новым расчетом по взносам и формой 6-НДФЛ.

ПИСЬМО ФНС РФ от 13.03.2017 № БС-4-11/4371@

«О направлении Контрольных соотношений»

Примечание редакции:

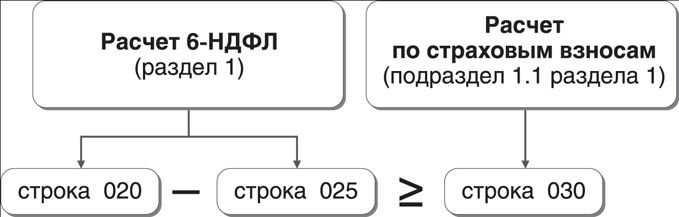

для наглядности представим формулу КС для сопоставления данных расчета по страховым взносам и формы 6-НДФЛ.

Она предусматривает, что показатель суммы начисленных доходов за минусом дивидендов (отражаемых в 6-НДФЛ) должен быть больше или равен сумме выплат, являющихся объектом по взносам в новом расчете.

Полностью необлагаемые доходы не отражаются в форме 6-НДФЛ (Письмо ФНС РФ от 01.08.2016 № Письмо> ФНС России от 01.08.2016 № БС-4-11/13984@). Это и матпомощь при рождении ребенка, детские пособия, суточные и прочие выплаты

Тогда как, эти же выплаты необходимо отразить в стр. 030 и стр. 040 подраздела 1.1 разд. 1 расчета по взносам. Разница между этими строками и дает базу по взносам (стр. 050 этого подраздела расчета).

Получается, что указанное КС может не выполняться. Разница между строками 6-НДФЛ может быть и меньше показателя стр. 030 подраздела 1.1 разд. 1 расчета, если компания выплачивает указанные суммы.

В этом случае налоговики затребуют пояснения, в которых надо указать причину несоответствия междокументных КС. Однако такое КС не является жестким и не влияет на прием отчетности («Главная книга», апрель 2017, № 407).

Как заполнить расчет при выплате дивидендов

Выплаченные дивиденды показываются по стр. 025 расчета 6-НДФЛ.

Контрольные соотношения для этой формы предусматривают, что данные указанной строки годового расчета складываются из двух сумм доходов в виде дивидендов (по коду 1010):

- справок 2-НДФЛ с признаком «1», оформленным по итогам года по всем физлицам (заполняют при выплате дивидендов ООО);

- приложений № 2 к «прибыльной» декларации, утвержденной Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, составленных за налоговый период по всем физлицам (заполняют АО).

Поэтому у ООО стр. 025 годового расчета должна биться с суммами доходов в виде дивидендов, отраженных в справках 2-НДФЛ, а у АО – с суммами, показанными в приложении № 2 к декларации по прибыли.

ПИСЬМО ФНС РФ от 10.03.2016 № БС-4-11/3852@

«О направлении Контрольных соотношений»

Примечание редакции:

срок уплаты налога в бюджет зависит от того, кто выплачивает дивиденды:

1) если ООО, то перечислить налог надо не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ);

2) если АО — не позднее месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК РФ).

В последнем случае день выплаты и дата перечисления налога часто оказываются в разных периодах.

Поэтому показывать в 6-НДФЛ такие операции надо по правилам, аналогичным «зарплатным» правилам: в разд. 1 – в периоде выплат, в разд. 2 – в периоде завершения, то есть перечисления налога (Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14507).

Пример 7. Периоды выплаты дивидендов и перечисления НДФЛ не совпадают.

АО выплатила физлицу дивиденды 14.06.2017 в размере 35 000 рублей. Налог уплачен 14.07.2017.

По данной операции в разд. 1 расчета за полугодие, в частности отразятся данные:

- по стр. 020 (025) – 35 000

- по стр. 040 (045, 070) – 4 550

В расчете за 9 месяцев заполнится разд. 1 (данные будут те же) и разд. 2:

- по стр. 100 (110) – 14.06.2017

- по стр. 120 – 14.07.2017

- по стр. 130 – 35 000

- по стр. 140 – 4 550

Работник трудится за границей: доход не включается в расчет

Налоговики рассказали, что доход работника организации (резидента РФ), работающего вахтовым методом на территории Вьетнама, не отражается в форме 6-НДФЛ.

В рассматриваемом случае вознаграждение за выполненный труд относится к доходам, полученным от источников за пределами РФ.

Если работник – налоговый резидент РФ, получающий доход от источников за пределами РФ, то он сам исчисляет, декларирует и уплачивает налог по итогам налогового периода.

Если работник не признается налоговым резидентом РФ, то его доход, полученный от источников за пределами РФ, налогом не облагается.

При этом организация-работодатель в обоих случаях не является налоговым агентом. Поэтому указанный доход такого сотрудника не включается в расчет по форме 6-НДФЛ.

ПИСЬМО ФНС РФ от 27.03.2017 № БС-4-11/5602@

Примечание редакции:

справки 2-НДФЛ по таким доходам также не составляются.

Начать дискуссию