Как налоговики следят за «виртуальной» жизнью компаний

Виртуальная реальность становится все более «реальной». Сегодня все больше управленческих действий совершаются удалено с использованием сети Интернет. При этом у многих всемирная паутина создает иллюзию анонимности. Но так же как в реальном мире, работая в сети, каждый пользователь оставляет следы: при сдаче отчетности, при совершении платежей, при отправке писем и т.д.

Анализ этой информации может позволить контролирующим органам узнать очень многое... вплоть до местоположения используемого компьютера, рассказывают специалисты TaxCoach.

Удобство влечет за собой новые риски:

утечка информации в случае ненадлежащего обеспечения уровня ее конфиденциальности может привести к воспрепятствованию деятельности предпринимателя или захвату его бизнеса;

использование в предпринимательской деятельности технологии беспроводного доступа Wi-Fi, с одной стороны, хоть и значительно упрощает возможность оперативного управления банковским счетом и получения необходимой информации, но с другой, как правило, не обеспечивает конфиденциальность передаваемой подобным образом информации (электронных ключей, логинов, паролей доступа и т.п.), что зачастую приводит к плачевным последствиям;

легко осуществляется и перехват информации, передаваемой по открытым каналам связи сети Интернет, например, при отправке e-mail, тем более что провайдеры Интернет-услуг в течение нескольких лет обязаны хранить данные о переданных и отправленных пользователями электронных письмах. Нередко именно таким незамысловатым образом — по e-mail — пересылаются базы клиентов, согласовываются стратегические планы, что грозит потерей коммерческих секретов.

Интересно, что контролирующие органы также постоянно совершенствуют свои компетенции в сфере IT-технологий.

Так, налоговые органы активно анализируют сведения «виртуальной» жизни налогоплательщика и его контрагентов. Так, Минфин давно предписывает (письмо Минфина РФ от 19.05.2010 № 03-02-07/1-243) проверяющим налоговым инспекторам в необходимых случаях запрашивать у банков следующую информацию:

сведения об IP-адресе, с которого клиентом осуществлялся доступ к системе «Клиент-Банк»;

сведения о МАС-адресе, которому был сопоставлен IP-адрес;

сведения о телефонном номере, который использовался клиентом для соединения с системой «Клиент-Банк».

Вышесказанное в равной степени относится и к использованию систем предоставления бухгалтерской и налоговой отчетности по телекоммуникационным каналам связи, с той лишь разницей, что источником получения информации будет являться не банк, а специализированный оператор связи, через которого была произведена отправка отчетности.

С 15 февраля 2018 года спецоператоры обязаны передавать ФНС сведения об IP-адресе налогоплательщика при отправке отчетности.

Обязанность контролирующих органов устанавливать использование IP-адреса налогоплательщика для сдачи отчетности его контрагента, управления его банковским счетом установлена и в Методических рекомендациях Следственного комитета РФ и ФНС РФ (Методические рекомендации Следственного комитета России «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (подготовлены Следственным комитетом РФ и Федеральной налоговой службой). В них общий IP-адрес представлен как один из признаков наличия схемы уклонения от уплаты налогов: это будет трактоваться так, что «лица осознавали противоправный характер своих действий (бездействия), желали либо сознательно допускали наступление вредных последствий таких действий (бездействия)» (пп. 2 п. 11 Методических рекомендаций).

НДС на УСН-2026

— онлайн-курс для тех, кто хочет уверенно работать с НДС по новым правилам.

Вы научитесь

определять, кто обязан платить НДС, начислять и учитывать налог, работать с переходящими договорами и

вести учет в 1С: Предприятие 8.3. По окончании курса выдаётся сертификат.

Программа актуальна на

2026 год.

Цена по акции: 14 990 → 4 900 руб. (67%)

Начать обучение

О чем идет речь?

IP-адрес — это уникальный сетевой адрес узла в компьютерной сети. То есть это цифровое обозначение компьютера, с которого был осуществлен доступ в Интернет. Как правило, у компьютера есть уникальный IP-адрес (IP-адрес меняется при смене провайдера, при использовании динамических IP-адресов и др.). Он позволяет определить страну и город расположения устройства, а также провайдера.

МАС-адрес — это уникальный заводской номер сетевой карты, установленной в компьютере или ином «гаджете», посредством которой осуществляется выход в Интернет. Его нельзя изменить.

Таким образом, контролирующие органы после запроса провайдеру могут получить информацию о местоположении компьютера, с которого осуществлялся выход в сеть. А с использованием МАС-адреса инспекторы смогут определить конкретное устройство. Телефонный номер может позволить установить ответственное лицо.

Если в результате анализа полученной информации будет установлено, что управление банковским счетом стороннего контрагента, счетом налогоплательщика и сдача отчетности осуществлялись из одного и того же места (с одного и того же компьютера), то вероятность предъявления претензий налогоплательщику будет стремиться к 100%.

Так, например, Арбитражный Суд Западно-Сибирского округа (Постановление АС Западно-Сибирского округа от 25 декабря 2018 г. №Ф04-5986/18 по делу № А27-27939/2017), отказывая налогоплательщику в оспаривании решения налогового органа, прямо указал, что «у Общества, взаимозависимых организаций и индивидуальных предпринимателей расчетные счета были открыты в одних и тех же кредитных учреждениях, IP-адреса для доступа к системе „Клиент-Банк“ идентичны». В результате суды пришли к выводу о «правомерном включении налоговым органом в состав доходов налогоплательщика выручки указанных взаимозависимых лиц, уменьшив ее на соответствующие расходы и уплаченные по специальным налоговым режимам суммы налогов, а налоговую базу по НДС — на соответствующие налоговые вычеты».

В другом деле суд (Постановление Арбитражного суда Центрального округа от 6 августа 2018 г. N Ф10-2644/18 по делу № А48-2167/2017) установил, что «Общества осуществляли один и тот же вид экономической деятельности, располагались по одному юридическому адресу <...>, имели расчетные счета в одном и том же банке, пользовались одними IP-адресами». Наряду с другими аргументами это позволило судам также сделать вывод о наличии схемы дробления бизнеса.

Справедливости ради необходимо отметить, что единый IP-адрес сам по себе не является доказательством наличия схемы «дробления бизнеса» или иного налогового правонарушения. Сам налоговый орган исходит из того, что единый IP-адрес является лишь подтверждением формального документооборота, который, в свою очередь, свидетельствует о фиктивности действий налогоплательщика (Письмо Федеральной налоговой службы от 31 октября 2017 г. № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации»). То есть основная цель ФНС — доказать наличие налоговой выгоды, которая вследствие отсутствия деловой цели в действиях налогоплательщика, является необоснованной.

Например, рассматривая один спор, суд указал (Постановление Арбитражного суда Западно-Сибирского округа от 31 января 2017 г. № Ф04-6830/16 по делу № А03-6957/2015): «Инспекция в подтверждение своего довода о нереальности осуществления деятельности ООО „Солнышко“ и ООО „Зернышко“ ссылается, в частности на то, что ООО „Солнышко“ и ООО „Зернышко“ не имеют в собственности имущества; что расчетные счета всех трех организаций открыты в одних кредитных учреждениях; что IP-адрес (контактный телефон) является единым. Вместе с тем указанные доводы не являются достаточными для опровержения вывода судов о реальности осуществления ООО „Солнышко“ и ООО „Зернышко“ самостоятельной хозяйственной деятельности.»

Налогоплательщик смог доказать отсутствие необоснованной налоговой выгоды:

у всех взаимозависимых лиц были в том числе собственные непересекающиеся покупатели и поставщики;

«упрощенцы» не становились центрами прибыли — цена перепродажи товара у них была меньше, чем у материнской компании, применяющей ОСН;

отсутствие налоговой выгоды в отношении НДС — среди непосредственных поставщиков «упрощенцев» были плательщики НДС, то есть группа компаний теряла на «входном» НДС;

и др.

Таким образом, в подавляющем большинстве случаев налоговые органы анализируют IT-аспекты к ходе налоговых проверок. Отсутствие логичного обоснования подобных «косяков» может стоить победы в налоговом споре.

При этом не стоит забывать, что носители информации могут быть просто изъяты контролирующими органами. В этих ситуациях налогоплательщикам не поможет ни установка паролей на вход в программы, ни удаление информации стандартными средствами операционной системы, ни даже форматирование жестких дисков компьютеров — специалисты давно научились обходить любые пароли, а также восстанавливать намеренно удаленную информацию.

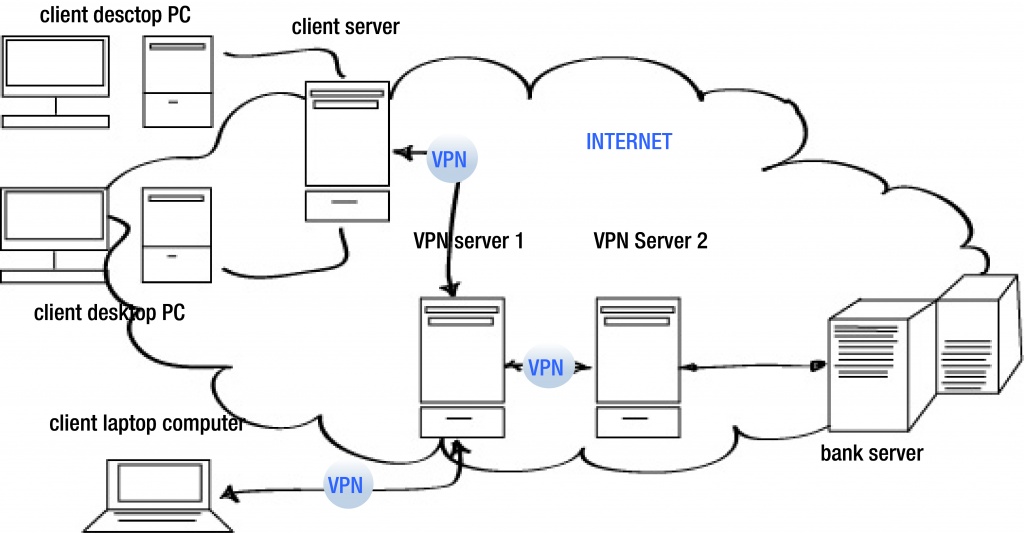

Возвращаясь к информационной составляющей безопасности бизнеса, нельзя не упомянуть про VPN-технологии.

VPN (англ. Virtual Private Network — виртуальная частная сеть) — это по сути сеть внутри сети. VPN может объединять компьютеры, расположенные в разных частях света. Виртуальные сети позволяют обеспечить определенный уровень безопасности для своих клиентов. Это достигается в том числе за счет того, что выход в интернет всех устройств может осуществляться из одного канала. При этом сервер, который обеспечивает доступ, может находиться в другой стране и иметь собственный уникальный IP-адрес.

Схематично процесс подключения можно представить следующим образом:

На сегодня существует ошибочное мнение, что VPN-сервисы и анонимайзеры запрещены. Однако это не совсем так. Действительно, с 1 ноября 2017 года данные ресурсы могут быть заблокированы. Но в соответствии с новой статьей 15.8 Федерального закона от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации» данная мера допускается только в случае, если посредством VPN-сервисов осуществляется доступ к заблокированным Роскомнадзором сайтам. Если владельцы соответствующих ресурсов соблюдают законодательство РФ, данные сервисы будут доступны и работа с ними не является правонарушением.

Описанные технологии эффективно используются для защиты конфиденциальной информации от перехвата конкурентами и иными недобросовестно настроенными лицами, поскольку VPN-технологии могут обеспечить надежное шифрование трафика.

Начать дискуссию