Закупочное звено в группе компаний: надо ли?

Во времена, когда нельзя было быть уверенными на 100% в добросовестности поставщиков, в том, что они исполнят свои налоговые обязательства и не «пропадут» к моменту следующей выездной налоговой проверки, весьма распространенным явлением стало включение к группу компаний «своего» буфера, который преследовал основную цель — не допускать до основного операционного звена, будь то Завод или Оптовая компания, вопросы по взаимоотношениям с поставщиками.

Специалисты TaxCoach предлагают разобраться, насколько эта задача актуальна в текущих реалиях, а также в каких ещё случаях звено «Закуп» приживется в группе компаний.

Соответствие организационной структуре

Одной из обоснованных причин выделения закупочного звена является приведение организационной и юридической структур к общему знаменателю. Данная причина актуальна для разнонаправленного бизнеса.

Например, деятельность ведется по двум направлениям: оптовая торговля и розничные продажи. Создано две компании. Ассортимент товаров одинаковый, приобретается у одних и тех же поставщиков, с которыми взаимодействует централизованный отдел закупок. В такой ситуации закупщики могут быть трудоустроены в оптовой компании, которая перепродаёт товар розничному субъекту.

Однако, подобная организация движения товара вызывает проблему в части ценообразования между оптом и розницей. Этот момент важен с точки зрения расчётов реальной рентабельности направлений.

Выделение же отдельного закупочного звена решает её, поскольку оба направления получают товар по ценам поставщиков, с учётом объективных затрат, понесённых закупщиком для выполнения своих обязательств.

Другой пример — это наличие нескольких юридически обособленных производственных направлений, частично потребляющих одинаковое сырьё и расходные материалы.

При организации закупа через одного из производителей, к вышеуказанным проблемам добавляется сложность ведения бухгалтерского учёта. Ведь если закупать на кого-то одного, то партию придётся делить по счетам учёта на «товары» и «материалы». Добавим к этому задваивание оборотов, постоянные перепродажи. Приятного мало.

Безусловно, в описанных ситуациях закупка может выполняться каждым субъектом самостоятельно, однако это вызывает потребность в совместителях и лишает бизнес, пожалуй, самого важного бонуса консолидированных закупок — предоставления более выгодных цен (длительных отсрочек) за счёт бОльшего объёма. Кроме того, в реальности невозможно заранее просчитать, кому какое количество конкретных товаров, материалов или сырья потребуется.

Описанные примеры ещё более осложняются при применении субъектами группы разных систем налогообложения. В этом случае вопрос ценообразования встает ещё более остро, поскольку в цепочках перепродажи налоговый орган будет видеть схему, направленную на получение необоснованной налоговой выгоды. Будь то создание без НДС-го рукава продаж в торговле или завышение стоимости затрат в производстве. При этом схемы и налоговой выгоды может и не быть вовсе, однако повышенное внимание инспекции гарантированно.

Конечно же, закупочное звено в данном случая не является панацеей, но задачу ценообразования в целом решает.

При этом возникает другой вопрос — соответствие показателей налоговой нагрузки закупочного звена среднеотраслевым. Если данные показатели будут сильно отклоняться от нормы, что в первую очередь зависит от ценообразования, налогоплательщику придётся отвечать на соответствующие вопросы налогового органа.

Диверсификация рисков

Другая задача закупочного звена — это диверсификация рисков. Начнём с предпринимательских. Представим ситуацию: компания работает в сфере, в которой поставщики сырья не могут обеспечить стабильное качество поставляемой продукции. На этой почве возникают споры по поводу приёмки сырья и его оплаты. С перспективой судебных разбирательств.

Как отразится на имидже компании наличие предъявленных ей исков за неоплату поставленного товара? При работе с крупными заказчиками подобные претензии затруднят сотрудничество, особенно если заключение договора строится через торги, в рамках которых учитывается наличие претензий и исковых заявлений к претенденту.

Разведение закупа и продаж по разным юридическим лицам решает эту проблему.

Налоговая безопасность

Поговорим о налоговых рисках в сфере уплаты НДС. Как мы отметили в самом начале, нередко закупочные звенья создаются именно в целях переноса рисков с основной компании на буфер. Действенный ли это механизм на сегодняшний день?

НДС на УСН-2026

— онлайн-курс для тех, кто хочет уверенно работать с НДС по новым правилам 2026 года.

Вы

научитесь начислять и учитывать НДС, работать с переходящими договорами, вести учет в 1С: Предприятие

8.3 и правильно заполнять декларации. По окончании курса выдаётся сертификат.

Программа

актуальна на 2026 год.

Цена по акции: 14 990 → 4 900 руб. (67%)

Начать обучение

С одной стороны, основная операционная компания имеет одного стабильного поставщика, который полностью подтверждает взаимоотношения. С другой, имеют место ситуации, в которых ИФНС доначисляет налоги, минуя посредников, по сути вменяя налогоплательщику в вину разрыв по уплате налога на втором и последующих звеньях (например, см. постановление Девятого ААС № 09АП-50232/2019 по делу № А40-68851/2019; постановление АС Дальневосточного округа от 23 мая 2016 г. № Ф03-1921/16 по делу № А04-6507/2015 или Постановление АС Северо-Кавказского округа от 27 октября 2017 г. № Ф08-8056/17 по делу № А32-314/2017).

Масло в огонь подливает статья 54.1 НК РФ. Напомним, одним из необходимых условий для уменьшения налоговой базы является подтверждение факта исполнения операции стороной договора или иным лицом (например, субподрядчиком), которому исполнение было перепоручено на основании другого договора. Соответственно, если налоговый орган приходит к выводу, что поставка (работа, услуга) выполнена иными лицами, отражение операции с контрагентом в учёте не может уменьшить налоговую базу.

То есть инспекции даже не нужно ставить под сомнение факт исполнения обязательства. Если есть понимание, что контрагент или его поставщики поставку не выполняли, вычеты подлежат исключению.

Причина, как правило, кроется в отсутствии реальной самостоятельности закупочного звена, поэтому налоговый орган отождествляет его с основной компанией — единственным покупателем такого Закупщика. Если Закупщик ведёт реальную торговую деятельность, в том числе имеет пул настоящих независимых клиентов и адекватные экономические показатели, то «перешагнуть» через него со ссылкой на все ту же статью 54.1 НК РФ не получится.

Риски искусственного дробления

Отдельно необходимо отметить претензии налоговых органов к закупочному звену в части дробления бизнеса. Например, единый закуп для нескольких сбытовых каналов может свидетельствовать об единстве бизнес-процессов по реализации.

Есть и обратная ситуация — разделение «входящего» потока, то есть дробление закупа. Например, часто претензии налоговых органов связаны с необоснованным созданием компании для получения вычетов (возмещения) по НДС. Проиллюстрируем на примере. (См. дело № А66-3666/2016).

Существует производственная компания, применяющая УСН. Её продукция реализуется как на внутреннем рынке, так и экспортируется за рубеж. Через некоторое время, участник производственного предприятия создаёт ещё одну компанию, только на ОСН. Новое юр лицо перезаключает контракты с иностранными покупателями, приобретает сырьё и материалы (с НДС) и передаёт их на переработку упрощенцу. После, произведённую продукцию поставляют за рубеж, применяя 0-ую ставку по НДС. Иной деятельности новая компания не ведёт, соответственно налог с сырья и материалов встаёт к возмещению, в котором налогоплательщику отказывают.

Основанием для отказа в приведённом деле стал вывод о создании схемы дробления в целях возмещения из бюджета НДС. Налоговый орган доказал наличие искусственного разделения закупа. Появление второй компании позволило приобретать сырьё и материалы для экспортной продукции и принимать входящий НДС к вычету. При этом всё, что нужно для создания продукции для внутреннего рынка, продолжал покупать упрощенец.

Важно отметить, что доказывая наличие схемы, кроме взаимозависимости, налоговый орган установил организационное единство предприятий, использование общей инфраструктуры, «переброску» контрактов, одинаковые IP-адреса для входа в банк и прочие признаки искусственного дробления.

Отношения с другими участниками рынка

Дополнительная причина выделить закуп в отдельное звено — это возможность эффективного выстраивания отношений с другими участниками рынка. Например, посредством обособленной закупочной компании бизнес может проводить «маркетинговые исследования», подразумевающие закуп продукции конкурентов. Либо приобретать продукцию у конкурентов своих партнёров, не раскрывая перед ними (конкурентами) свою лицевую компанию, и не дискредитируя тем самым себя перед поставщиками.

Нюансы договорного оформления

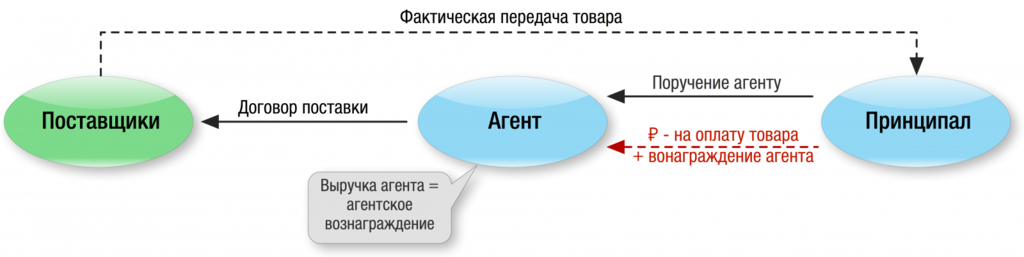

Отношения с закупочной компанией могут быть выстроены двумя способами: по договору поставки и по агентскому договору. С первым способом в целом всё понятно. Товар перепродаётся внутри группы компаний. Однако в перепродаже кроется корень проблемы, обозначенной в начале статьи. В результате подобных взаимоотношений выручка одного бизнеса фактически удваивается, что вызывает потребность «подтянуть» показатели налоговой нагрузки до среднеотраслевых. Сделать это затруднительно, ведь перетягивая её (нагрузку) на закупочное звено, мы снижаем показатели основной компании.

Второй способ решает описанную проблему, ведь агент (по договору комиссии) закупает товар от своего имени, но за счёт принципала. Имущество (в том числе деньги), поступившие к агенту в связи с исполнением обязательств по агентскому договору, не является его доходом.

Следовательно, деньги, перечисленные комиссионеру на покупку товара, не попадают в показатели по выручке. Доход агента — это агентское вознаграждение. Им как-раз может быть небольшая сумма, покрывающая затраты на ФОТ и иные расходы.

Агентская модель может не подойти, если принципалов два и больше. Дело в том, что агент заранее должен понимать, что и для кого он покупает. Это важно, потому что информация в части распределения на принципалов НДС с закупленного товара должна быть отражена в журнале учёта счетов-фактур, который ведёт агент. Сделать это необходимо до сдачи квартальной отчётности, соответственно, на конец каждого квартала агент должен знать, для кого конкретный товар был приобретён. Закупить товар общим скопом и распределить его задним числом не получится. Конечно, время для манёвра имеется, но оно ограничено пределами одного квартала, в связи с чем при использовании агентской модели на первый план выходит «качественное» планирование закупок.

Кроме того, важно помнить про претензии, которые может вызвать сам агентский договор.

В целом, закупочное звено как инструмент структурирования бизнеса имеет неоднозначный характер. Безусловно, за счёт его выделения в отдельную компанию, можно решить ряд бизнес- и налоговых задач. Тем не менее, использование инструмента сопряжено с рядом серьёзных сложностей, что при некоторой неочевидности выгоды, снижает его привлекательность. В этой связи на этапе внедрения инструмента в структуру бизнеса нужно очень чётко понимать, для чего именно это делается, и стоит ли цель затраченных на её достижение средств.

Начать дискуссию