Государство больше не будет мириться со схемами грузоперевозчиков. Дисклеймер: статья от налоговика

После отмены лицензирования автоперевозок в 2005 г. любой гражданин РФ имеет возможность заниматься коммерческой деятельностью в области внутрироссийских грузоперевозок. Это притянуло на рынок множество недобросовестных участников.

Схемы, связанные с автомобильными грузоперевозками, наносят ущерб консолидированному бюджету РФ. Их следствием становится сокрытие таких налогов, как НДС, налог на прибыль, подоходный налог. Они несут убытки и государственным внебюджетным фондам из-за неуплаты страховых взносов. Эти схемы порождают коммерческие риски как для самой отрасли грузоперевозок, так и для их заказчиков.

Сегодня налоговые органы отходят от традиционной модели, когда ведомство несло карательную функцию и осуществляло тотальный контроль. Налоговая служба стремится строить партнерские отношения с налогоплательщиками и совместно создавать правовое поле, где исполнение налоговых обязательств в полном объеме происходит добровольно.

Основное достижение такого подхода в том, что служба подходит к бизнесу не только с позиции налогового администратора, но и как регулятор и лидер, способный объединить усилия бизнеса и государства для достижения общих целей, направленных на развитие экономики России и увеличение благосостояния государства.

Мы выявляем риск налогового нарушения, характерного для выбранной отрасли, доводим его до налогоплательщиков данной отрасли, предлагаем самостоятельно проанализировать риски и добровольно уточнить свои обязательства. И завершающей стадией проекта является мониторинг со стороны налоговых органов, в случае отказа от самостоятельной корректировки — документирование таких нарушений отдельного плательщика (составление акта налоговой проверки и решение вопроса о включении в план выездных налоговых проверок за предшествующие периоды).

НДС на УСН-2026

— онлайн-курс для тех, кто хочет уверенно работать с НДС по новым правилам.

Вы научитесь

определять, кто обязан платить НДС, начислять и учитывать налог, работать с переходящими договорами и

вести учет в 1С: Предприятие 8.3. По окончании курса выдаётся сертификат.

Программа актуальна на

2026 год.

Цена по акции: 14 990 → 4 900 руб. (67%)

Начать обучение

Налоговые органы Приморского края в настоящее время также реализуют отраслевые проекты по «обелению» наиболее значимых отраслей экономики региона. На сегодняшний день в крае при регистрации в качестве основного вида деятельности «деятельность автомобильного грузового транспорта и услуги по перевозкам» заявили 249 субъектов предпринимательской деятельности. По предварительным подсчетам, в результате неправомерных действий транспортно-логистических компаний края в бюджет не поступает налогов более чем на 60 млн руб. ежегодно.

Кроме того, перевозчики до сих пор несут налоговые риски для других участников рынка, поскольку зачастую используют схемы минимизации своих налоговых обязательств.

Схемы, которые применяют компании транспортно-логистической отрасли, конечно же, имеют свою специфику, но базово не сильно отличаются от других отраслей.

Так, налоговыми органами края установлено, что грузоперевозчики в основном практикуют занижение базы по налогу на прибыль и неправомерное возмещение НДС за счет:

— деления бизнеса (так называемого дробления);

— использования компаний-однодневок для неправомерного возмещения НДС;

— ухода от НДФЛ через «серую» заработную плату;

— сокрытия доходов, получаемых за счет наличной оплаты.

Большинство крупных компаний отрасли выстраивает крайне запутанные схемы управления из целой цепочки компаний. Такими действиями создается нечестная ценовая конкуренция, благоприятная среда для коррупционной составляющей, повышаются риски безопасности водителей и грузов. Также возникают негативные последствия в виде неуплаты налогов в бюджет. По результатам анализа, за последние три года потери бюджета от недопоступивших налогов в целом по стране составляют порядка 400 млрд руб.

Государство больше не собирается мириться с тем, что более половины отрасли транспортных перевозок находится в «серой» зоне. Если еще около десяти лет назад выявление «серых» схем было для налоговых органов сложной задачей, требующей кропотливой работы и глубокого анализа, то сейчас, во времена big data («больших данных»), всеобщей автоматизации и технологий, этот процесс значительно упростился.

Сегодня проверки возмещения НДС идут в автоматическом режиме: благодаря автоматизированной системе контроля НДС (АСК «НДС-2») оперативно обрабатываются несколько миллионов электронных деклараций по НДС и около миллиарда электронных счетов-фактур в год. Это позволяет мгновенно выявлять несоответствия и пресекать мошеннические действия по всей цепочке поставок. Не так давно внедрена третья модификация этой программы, обладающая расширенными возможностями, которая позволяет отслеживать цепочку из более чем десятка компаний; предыдущая версия отслеживала цепочку до шестого уровня связей.

Налоговые органы в кратчайшие сроки выявляют действия, направленные на минимизацию подлежащей уплате в бюджет государства разницы между входящим и исходящим НДС за счет подставных фирм и фиктивных счетов-фактур.

При проведении камеральных налоговых проверок в первую очередь учитывается уровень налогового риска, присвоенный налогоплательщику системой управления рисками АСК «НДС-2»: высокий, средний, низкий. Информация о присвоенных критериях налогового риска отображается в виде цветовых индикаторов в программном комплексе АСК «НДС-2» в разделах «Окно оперативной работы» и «Дерево связей».

1. Налогоплательщик с низким налоговым риском ведет реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом, обладает соответствующими ресурсами (активами), соответственно, подвергается упрощенному контролю.

2. Налогоплательщик с высоким налоговым риском, как правило, обладает признаками организации, используемой для получения необоснованной налоговой экономии, в том числе третьими лицами, не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (или исполняет в минимальном размере). К такому налогоплательщику применяется максимальный комплекс мероприятий налогового контроля.

3. К среднему налоговому риску относятся налогоплательщики, которые не включены в группы с высоким или низким налоговым риском, которые подлежат обычному контролю.

В таких условиях риск-ориентированный подход в организации камерального контроля позволяет отойти от модели сплошных проверок и сосредоточить усилия на контрольных мероприятиях в отношении тех налогоплательщиков, деятельность которых имеет наиболее высокие налоговые риски. При этом одновременно обеспечивается снижение административного бремени в отношении добропорядочных налогоплательщиков, чья деятельность не имеет признаков наличия нарушений.

На деле нередко получается, что владелец готовой продукции заключает договор на перевозку, но подрядчик, который выполняет эту услугу, фактически не владеет в достаточном количестве транспортом либо вообще его не имеет. Кроме того, у него нет достаточного штата водителей для оказания услуги или вообще штата нет. Тогда этот так называемый подрядчик заключает договор аренды с экипажем, но заказчик услуги уже этот договор не видит. При этом субподрядчик также не обладает достаточным количеством транспорта и штатом водителей, обналичивает деньги и рассчитывается с реальными перевозчиками, водителями наличными. А это фактически означает, что сделка будет исполнена неким иным лицом, обязательство по исполнению которой не передано по договору или закону.

Это, безусловно, риски для заказчика. При проверках налоговые органы могут снять с расходов для целей исчисления налога на прибыль такие не подтвержденные документами транспортные услуги, поскольку положениями пункта 2 статьи 54.1 Налогового кодекса РФ предусмотрено, что сделка должна осуществляться лицом, обязательства по исполнению которой переданы по договору, и, соответственно, подтверждаться первичными документами.

Кроме того, также имеются риски неподтверждения налоговыми органами входящего вычета по НДС для заказчика по таким услугам, так как фактические перевозчики не являются плательщиками НДС. Подрядчик, используя организации-однодневки, «рисует» налог «из воздуха» для заказчика услуги, тем самым позволяя ему получить необоснованную скидку на услугу на сумму НДС путем уменьшения суммы налога к уплате в бюджет на входящий вычет.

Так, с 1 июля 2019 г. уже начали действовать новые правила перевозки для участников агропромышленного комплекса, направленные на вывод с этого рынка «серых» схем и снятие рисков с заказчиков транспорта.

Сегодня назрела необходимость формирования хартии (то есть ассоциации) добросовестных участников рынка перевозок грузовым автомобильным транспортом. Компании, подписавшие хартию, принимают для себя следующие правила ведения бизнеса:

1. Не получают конкурентное преимущество и не извлекают необоснованную налоговую экономию за счет:

— неуплаты налоговых платежей;

— использования схем дробления бизнеса;

— привлечения персонала/сотрудников без оформления трудовых или гражданско-правовых отношений;

— нарушений требований устава автомобильного транспорта и правил перевозок грузовым автомобильным транспортом.

2. Не допускают искажений сведений в товаросопроводительных (транспортных) документах и строго соблюдают требования к заполнению достоверных сведений о фактическом грузоотправителе и перевозчике. И, безусловно, обязаны соблюдать определенные правила:

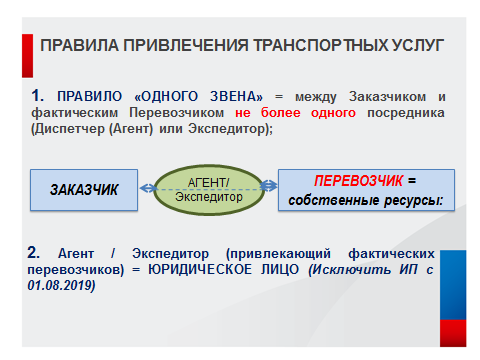

1. Перевозку осуществляют собственными силами (силами водителей, находящихся в трудовых или гражданско-правовых отношениях с перевозчиком) и транспортными средствами (находящимися в законном владении перевозчика).

2. При организации перевозок через агентов/экспедиторов (организаторов перевозки):

— организатор перевозки стремится привлекать к исполнению перевозки третьих лиц, являющихся фактическими исполнителями работ/услуг, для чего обладающими всеми необходимыми ресурсами;

— организаторы перевозки при осуществлении деятельности в интересах другого лица на основе договоров транспортной экспедиции определяют свой доход в виде вознаграждения при исполнении данных договоров, отражая операции по привлечению третьих лиц — фактических перевозчиков и иных фактических исполнителей работ/услуг — в отчетности, бухгалтерском и налоговом учете как посредническую (агентскую) деятельность.

С целью снижения налоговых рисков привлекаемый перевозчик должен владеть транспортными средствами, необходимыми для осуществления грузоперевозок, в том числе на праве собственности, хозяйственного ведения, оперативного управления, аренды, лизинга. Также перевозчик должен иметь необходимые трудовые ресурсы: водителей, привлеченных на основании трудовых или гражданско-правовых договоров.

Безусловным условием снижения рисков будет предоставление перевозчиком (агентом), в зависимости от правоотношения сторон, необходимых документов, подтверждающих наличие у перевозчика соответствующих ресурсов. Такими документами являются договоры, свидетельства о регистрации транспортных средств, формы отчетности и прочее.

Таким образом, реализация отраслевых проектов (разработка так называемых хартий) осуществляется налоговыми органами с целью побудить налогоплательщиков добровольно отказаться от применяемых схем, добросовестно уплачивать налоги, научиться самостоятельно проводить анализ своих поставщиков, исключая сомнительных контрагентов.

Исходя из данной задачи, налоговые органы Приморского края именно так сегодня строят работу с налогоплательщиками:

— информируют участников экономических отношений о возможных рисках;

— проводят рабочие встречи с налогоплательщиками, как общие (аналогичные настоящей встрече), так и точечно с конкретными организациями;

— предлагают самостоятельно оценить риски и доплатить налоги в полном объеме.

Самостоятельное устранение налогоплательщиками своих налоговых рисков, в том числе путем исключения договорных отношений с неблагонадежными контрагентами, позволит избежать риска негативных последствий в виде налоговой проверки и сохранить свою деловую репутацию. Мы внимательно следим за динамикой налогов по отрасли грузоперевозок и намерены перейти к активным действиям в случае отсутствия положительного отклика со стороны налогоплательщиков и отказа от добровольного уточнения своих обязательств.

Источник — интернет-издание Konkurent.ru.

Комментарии

2Все эти хартии и СРО - колоборационизм чистой воды. Присоединяйтесь к хартии - высеките сами себя. Какого чёрта! Больше "одного звена" им не нравится. Не нравится - не ешьте. Законодательством не запрещено!

Что они в 6-НДФЛ увидят? Там же фамилий водителей нет.