Как уйти на кредитные каникулы

Россияне, имеющие кредит в банке или заем в микрофинансовой организации, могут получить кредитные каникулы. Чтобы получить отсрочку выплат, заемщику нужно обратиться к кредитору с требованием в течение времени действия договора, но не позднее 30 сентября 2020 г. Как определить подходит ли ваша жизненная ситуация и ваши кредиты (займы) под условия нового закона? Читайте в статье юриста МКА «Князев и партнеры» Марии Рульковой.

Этап 1. Определите, имеете ли вы право на предоставление льготного периода

Отсрочка полагается при одновременном соблюдении следующих условий:

1. Ваш кредитный договор (договор займа) заключен до 3 апреля 2020 г.;

2. Ваш размер кредита (займа) не превышает максимального размера, по которому заемщик вправе обратиться к кредитору с требованием об изменении условий кредитного договора (договора займа) [1].

Для потребительских кредитов (займов), заемщиками по которым являются физические лица, — 250 тысяч рублей; для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, — 300 тысяч рублей; для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, — 100 тысяч рублей; для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства — 600 тысяч рублей; для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 2 млн. рублей; для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 4,5 млн. рублей для жилых помещений, расположенных на территории г. Москвы; для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 3 млн. рублей для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа.

3. Ваш доход за месяц, предшествующий обращению к кредитору, снижен более чем на 30% по сравнению с его среднемесячным доходом за 2019 год по определенной методике[2].

Расчет среднемесячного дохода заемщика — физического лица (совокупного среднемесячного дохода заемщиков — физических лиц), не являющихся индивидуальными предпринимателями, осуществляется как частное от деления всех совокупных доходов на число календарных месяцев, в каждом из которых были выплаты по кодам 1240 (пенсии), 2000 (заработная плата и иные вознаграждения), 2001 (вознаграждение директора, члена совета директоров), 2002 (премии), 2003 (вознаграждения за счет прибыли организации), 2010 (выплаты по договорам гражданского-правового характера), 2012 (отпускные), 2013 (суммы компенсации за неиспользованный отпуск), 2014 (выходное пособие), 2300 (пособие по временной нетрудоспособности), 2520 (доход в натуральной форме), 2530 (оплата труда в натуральной форме), 2710 (материальная помощь), 2760 (материальная помощь работодателем работнику), 2762 (единовременная материальная помощь).

Кредитор самостоятельно производит расчет по сведениям, запрашиваемым им в электронном виде из налоговых органов, пенсионного фонда. При отсутствии у кредитора технической возможности получения сведений, среднемесячный доход заемщика рассчитывается на основании документов, представляемых заемщиком (заемщиками), справки о размере пенсии, справки о ежемесячном содержании судьям или ежемесячной надбавки судьям и выписки о состоянии индивидуального лицевого счета застрахованного лица.

Для целей расчета среднемесячного дохода заемщика (физического лица) кредитор производит расчет помесячно, и в случае, если число календарных месяцев, в каждом из которых были выплаты, превышает 5 месяцев, исключает 2 календарных месяца с наибольшими и 2 календарных месяца с наименьшими значениями выплат.

Среднемесячный доход заемщика — физического лица, являющегося индивидуальным предпринимателем, за 2019 год определяется на основании сведений, предоставленных Федеральной налоговой службой заемщику для их последующей передачи по запросу заинтересованному кредитору, подключенному к единой системе межведомственного электронного взаимодействия, с использованием федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)», и рассчитывается как частное от деления всех доходов заемщика за 2019 год на число 12.

4. На момент вашего обращения с требованием к кредитору в отношении такого кредитного договора (договора займа) не действует льготный период, установленный в соответствии со ст. 6.1-1 Федерального закона «О потребительском кредите (займе)».

О таком льготном периоде будет указано ниже.

Этап 2. Подготовьте перечень документов, необходимых для предоставления отсрочки и оформите требование к кредитору

Документами, подтверждающими соблюдение условий для отсрочки, могут являться:

- справка о полученных физическим лицом доходах и удержанных суммах налога по форме2 НДФЛ за текущий 2020 год и за 2019 год;

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона Российской Федерации от 19 апреля 1991 года N 1032-1 «О занятости населения в Российской Федерации»;

- листок нетрудоспособности, выданный на случай временной нетрудоспособности или в связи с материнством, на срок не менее одного месяца.

Предоставление кредитору документов вместе с требованием не является обязательным, но я рекомендую их предоставить во избежание затягивания сроков их рассмотрения кредитором.

Кредитор вправе запросить у заемщика документы, подтверждающие соблюдение условий для отсрочки и в этом случае, заемщик обязан представить указанные документы в срок не позднее 90 дней со дня представления требований кредитору. В случае непредставления заемщиком в установленный срок документов, подтверждающих соблюдение условий, срок их представления продлевается кредитором на 30 дней при наличии у заемщика уважительных причин непредставления таких документов, о которых заемщик должен известить кредитора.

Непредставление заемщиком документов до окончания предельного срока рассмотрения кредитором требования заемщика не является основанием для отказа заемщику в изменении условий кредитного договора (договора займа).

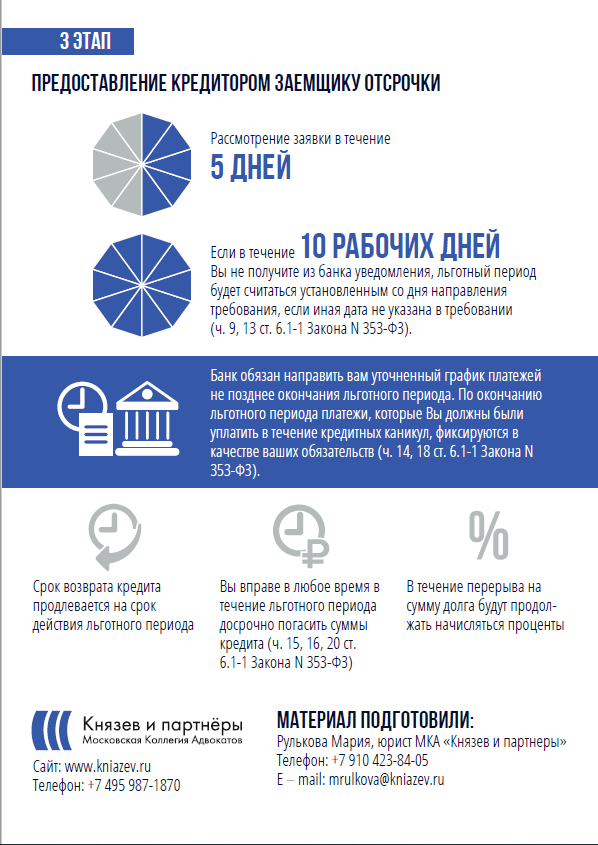

Этап 3. Предоставление кредитором отсрочки

Банк, получивший ваше требование, в течение пяти рабочих дней обязан его рассмотреть и сообщить вам об изменении условий кредитного договора путем направления (вручения) соответствующего уведомления. Если в течение 10 рабочих дней после направления требования вы не получите из банка уведомление, либо запрос о предоставлении подтверждающих документов, либо отказ в удовлетворении требования, льготный период будет считаться установленным со дня направления вами требования в банк, если иная дата не указана в требовании (ч. 9, 13 ст. 6.1-1 Закона N 353-ФЗ).

Со дня направления банком уведомления условия кредитного договора считаются измененными на время льготного периода на условиях, указанных в вашем требовании. При этом банк обязан направить вам уточненный график платежей по кредитному договору не позднее окончания льготного периода. По окончании льготного периода платежи, которые вы должны были уплатить в течение данного периода, фиксируются в качестве ваших обязательств (ч. 14, 18 ст. 6.1-1 Закона N 353-ФЗ).

Срок возврата кредита продлевается на срок действия льготного периода, в течение которого банк не вправе предъявить вам требование о досрочном исполнении обязательств по договору или обратить взыскание на предмет ипотеки. Со своей стороны, вы вправе в любое время в течение льготного периода досрочно погасить суммы кредита (ч. 15, 16, 20 ст. 6.1-1 Закона N 353-ФЗ).

[1] Постановление Правительства РФ от 03.04.2020 N 435 (ред. от 10.04.2020) «Об установлении максимального размера кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающим приостановление исполнения заемщиком своих обязательств»

[2] Постановление Правительства РФ от 03.04.2020 № 436 «Об утверждении методики расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) в целях установления льготного периода, предусматривающего приостановление исполнения заемщиком своих обязательств по кредитному договору (договору займа)»

у меня от введения этой цифровизации и ИИ не облегчение, а ИБД ощущение создается, к сожалению, от этих внедряторов.