- СкачатьПример декларации со стандартным налоговым вычетом.tif143 загрузки

- СкачатьПример декларации с социальным вычетом.tif141 загрузка

- СкачатьПример декларации с инвестиционным вычетом.tif74 загрузки

- СкачатьПример декларации с вычетом за покупку недвижимости.tif125 загрузок

- СкачатьПример декларации с вычетом на продажу недвижимости.tif83 загрузки

Кто обязан предоставлять декларацию 3-НДФЛ

Декларацию о доходах 3-НДФЛ должны подавать:

ИП на ОСНО вне зависимости от дохода;

ИП, слетевшие со спецрежима;

физические лица, получившие доходы от продажи имущества, работы по договору у другого физлица, зарубежных источников;

ИП на УСН или ЕСХН, если получили доход, которые не связан с предпринимательской деятельностью, например, продали недвижимость;

частнопрактикующие лица: нотариусы, адвокаты, медиаторы и др.;

иностранцы, работающие по патенту у физлиц.

Под НДФЛ при продаже имущества физическим лицом попадают:

недвижимость, купленная и проданная меньше чем через 5 лет после этого;

недвижимость, безвозмездно полученная и проданная меньше чем через 3 года после этого;

автомобиль, проданный менее, чем через 3 года после покупки.

Как заполнить декларацию 3-НДФЛ без ошибок, узнаете на курсе «Бухгалтер ИП: от регистрации до учета и налогов». Программа составлена с учетом налоговых изменений, которые коснулись ИП в 2025 году. Сейчас вы можете купить онлайн-курс со скидкой 62% за 4 900 рублей вместо 12 900 рублей.

Кому не надо сдавать 3-НДФЛ

Освобождены от подачи декларации:

физлица, не являющиеся ИП, если в отчетном периоде не получали облагаемых НДФЛ доходов;

физлица, которые продали недвижимость стоимостью до 1 млн руб. или другое имущество стоимостью до 250 тыс. руб. или с длительным сроком владения;

многодетные семьи, которые продали жилье и в том же году купили новое большей площадью и кадастровой стоимостью.

Срок подачи налоговой декларации

Если речь идет об обязательном декларировании, то 3-НДФЛ за 2024 год нужно сдать в налоговую инспекцию не позднее 30 апреля 2025 года.

Декларацию для получения налогового вычета за 2024 год можно сдать до конца 2027 года.

Как подать декларацию 3-НДФЛ

Есть четыре способа сдать декларацию 3-НДФЛ:

лично принести на бумаге в налоговую инспекцию;

на бумаге в налоговую инспекцию через доверенное лицо;

отправить по почте;

отправить в электронном виде через личный кабинет налогоплательщика.

Куда сдавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ всегда нужно направлять в налоговую инспекцию по месту прописки налогоплательщика, вне зависимости от того, где он проживает фактически, и по какому адресу находится указанная в декларации недвижимость.

Как заполнить 3-НДФЛ

Заполнить форму 3-НДФЛ можно на бланке вручную или на компьютере или электронно с помощью сервисов ФНС:

1. Программа «Декларация». Версия для отчетов за 2024 год уже есть на сайте ФНС в разделе «Все сервисы для физических лиц» — «Программные средства» — «Декларация»:

2. В личном кабинете физического лица. Нажмите «Подать декларацию» на главной странице и последовательно заполните необходимые поля.

Если к моменту подачи декларации через личный кабинет, работодатель уже сдаст расчет 6-НДФЛ по итогам 2024 года, то данные о заработке и предоставленных налоговых вычетах на работе подтянутся автоматически.

Разберем подробнее, как заполнить декларацию 3-НДФЛ.

Верните налоги за 3 года и заработайте на 3-НДФЛ!

Курс «Декларация 3-НДФЛ: образцы и вычеты» — научитесь заполнять новую форму-2025 и возвращать деньги за жилье, авто, обучение и лечение. Пошаговые алгоритмы, 4 готовых примера и защита от штрафов до 30 апреля. Скидка 67% — всего 4 900 ₽ (или 1 225 ₽ в месяц). Получите сертификат и начните зарабатывать на консультациях уже сегодня!

Титульный лист

На титульном листе декларант указывает:

информацию о себе (ФИО, дата рождения, номер телефона, серия и номер паспорта);

признак, является ли он резидентом или нет;

код категории налогоплательщика (например, для адвокатов этот код — 740, а для простых физлиц — 760);

код налогового органа;

налоговый период (для декларации за год — 34);

порядковый номер корректировки (для первичного отчета — 0);

номер из Единого регистра населения. Это новый код, за которым собрана вся информация о человеке: возраст, пол, семейное положение, номер СНИЛС, ИНН и т.д.

Однако пока узнать свой номер ЕРН невозможно, да и по приказу ФНС РФ от 01.04.2022 № ЕД-7-25/273@ полностью регистр будет готов только к концу 2025 года. Поэтому пока это поле не заполняем и ждем разъяснения от ФНС.

Раздел 1

Раздел 1 показывает конечный результат всех расчетов по декларации в разрезе КБК и ОКТМО, поэтому заполняется этот раздел в самый последний момент. Именно здесь налогоплательщик должен указать:

сумму налога, которую ему нужно заплатить в бюджет;

или какая сумма причитается ему к возврату из бюджета после применения налоговых вычетов.

Если речь идет о возврате из бюджета, то нужно также заполнить приложение к разделу 1, указав в нем свои банковские реквизиты для получения денег.

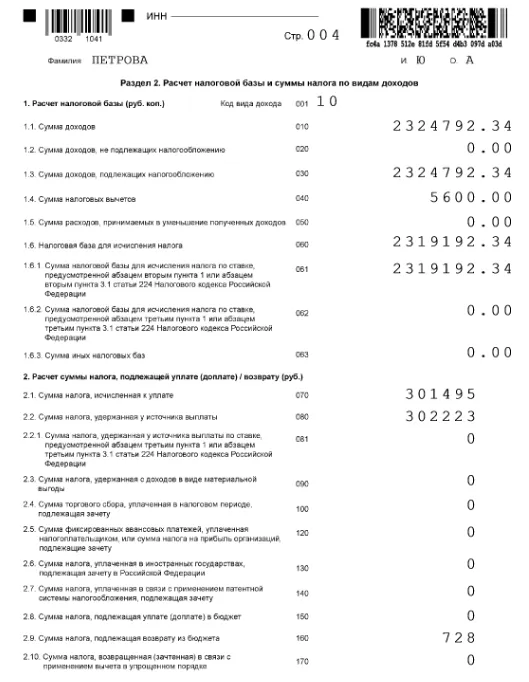

Раздел 2

Раздел 2 — это расчет налоговой базы и налога по данным из приложений:

Строка 010 — итоговая сумма доходов от всех источников в приложениях 1 — 3.

Строка 020 — доходы, которые не подпадают под НДФЛ, из приложения 4;

Строка 030 — разница строк 010 и 020;

Строка 040 — сумма заявленных налоговых вычетов в приложениях 5 — 8 декларации;

Строка 060 — разница строк 030 и 040, а также сумма строк 061 и 062, в которых указывают суммы доходов, которые подпадают под ставки 13% и 15% соответственно.

Строка 070 — рассчитанная сумма налога с учетом примененных вычетов от базы в строке 060. Если налогоплательщик заработал более 5 млн рублей, то строка 070 — это строка 061 13% + строка 062 15%.

Строка 080 — сумма НДФЛ, которую удержали из доходов все налоговые агенты (работодатели, заказчики услуг по договору ГПХ, брокеры).

Строка 150 — разница строк 070 и 080. Ее нужно заполнять, если 070 больше 080.

Строка 160 — тоже разница строк 070 и 080, но она заполняется если 080 больше 070.

Результаты строк 150 и 160 раздела 2 нужно перенести в пункт 1 раздела 1.

Приложение 1

В приложении 1 нужно указать:

Всех работодателей, заказчиков по договорам ГПХ, брокеров, покупателей недвижимости и автомобилей, если имущество было продано раньше срока, который освобождает от декларирования и уплаты налога. Для юридических лиц укажите ИНН и КПП, для ИП и физических лиц — только ИНН.

Суммы, полученных от них доходов.

Суммы удержанного налоговыми агентами НДФЛ и примененные ставки.

Приложение 2

Приложение 2 предназначено для декларирования зарубежных доходов. Здесь нужно указать от какой компании, когда и в какой валюте налогоплательщик получил деньги, а также перевести этот доход в рубли по курсу ЦБ, установленному на день получения дохода.

Приложение 3

В приложении 3 свои доходы декларируют предприниматели и главы крестьянских фермерских хозяйств на ОСНО, получатели авторских отчислений, адвокаты, нотариусы и другие частнопрактикующие лица.

Здесь же они указывают примененные профессиональные и стандартные налоговые вычеты, а также авансовые платежи по НДФЛ.

Приложение 4

Приложение 4 нужно заполнять, если были доходы, которые не подпадают под обложение НДФЛ. Эти доходы перечислены в пунктах 1 — 11 приложения 4. Строка 120 суммирует значения строк 010 — 110. Цифру из строки 120 нужно перенести в строку 020 раздела 2.

Приложение 5

В приложении 5 декларант указывает все положенные ему стандартные, социальные, инвестиционные налоговые вычеты, а также вычеты на долгосрочные сбережения.

Записать нужно и вычеты, полученные у работодателя, и те, которые налогоплательщик планирует получить напрямую от налогового органа. Это нужно для корректного расчета и, чтобы не получить отказ в вычете.

Стандартные вычеты запишите в пункт 1 приложения 5, социальные — в пункты 2 и 3, инвестиционный — в пункт 5, вычет на сбережения — в пункт 6. В пункте 4 (строка 200) укажите сумму стандартных и социальных налоговых вычетов из строк 080 и 190.

Приложение 6

Приложение 6 заполняют продавцы недвижимого имущества и транспорта, срок владения которыми не освобождает от подачи декларации и уплаты налога.

Вычеты в отношении жилья запишите в пункт 1 приложения 6, в отношения гаражей, кладовых — в пункт 2, в отношении транспорта — в пункт 3, в отношении имущества, изъятого для госнужд, и в отношении долей в бизнесе — в пункты 4 — 10.

В пункте 11 (строка 160) укажите сумму всех вычетов по разделу 6.

Приложение 7

Приложение 7 заполняют получатели имущественного вычета при покупке недвижимого имущества и по процентам по кредиту на эту недвижимость.

Сведения об объекте недвижимости, по которому заявляете вычет укажите в пункте 1 приложения 7, сумму вычета — в пункте 2.

Обратите внимание, что сумма вычета — это сумма заработка за год после применения стандартных, социальных и инвестиционных налоговых вычетов. Невыбранную сумму вычета перенесите на следующий год в строках 170 и 180.

Приложение 8

Приложение 8 к декларации 3-НДФЛ используют, чтобы задекларировать доходы от торговли на бирже и заявить вычеты для уменьшения НДФЛ с этих доходов, в частности, от купли-продажи акций. Основа для заполнения этого приложения — брокерский отчет.

Доходы по операциям с ценными бумагами запишите в строку 020 раздела 8, а расходы — в строки 030 и 040.

Примеры заполнения

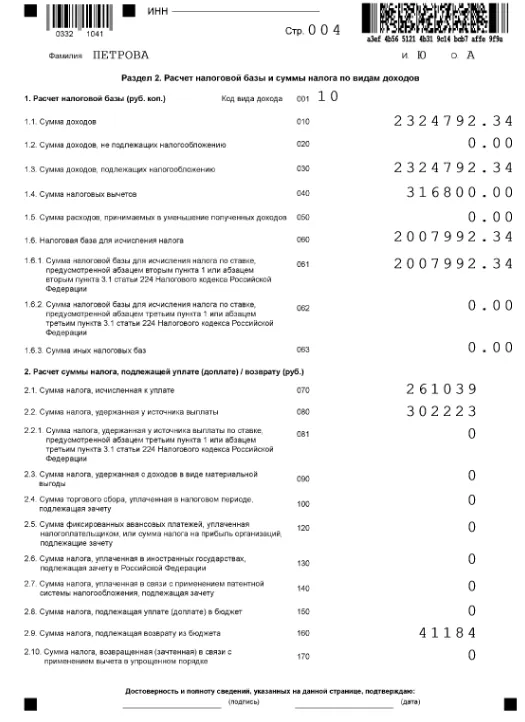

Пример заполнения 3-НДФЛ со стандартным налоговым вычетом

К стандартным относятся налоговые вычеты:

на находящихся на иждивении детей;

вычеты ветеранам боевых действий;

«чернобыльцам»;

Героям России и Советского Союза и другие.

Полный перечень лиц, которые вправе получать стандартный налоговый вычет и суммы вычетов содержатся в п. 1 ст. 218 НК.

Работающие по трудовым договорам граждане чаще всего получают стандартные налоговые вычеты у своего работодателя. Но если в течение года вычет на работе не был оформлен, его можно получить через ФНС. Также можно обратиться в налоговую для пересчета вычета, если по каким-либо причинам вычет на работе был предоставлен не в полном объеме.

Для получения стандартного налогового вычета нужно предоставить документ, который подтверждает право на льготу по НДФЛ. Например, для получения детского вычета — это свидетельство о рождении, а для ветеранов боевых действий — ветеранское удостоверение.

Скачать пример заполнения декларации 3-НДФЛ со стандартным налоговым вычетом.

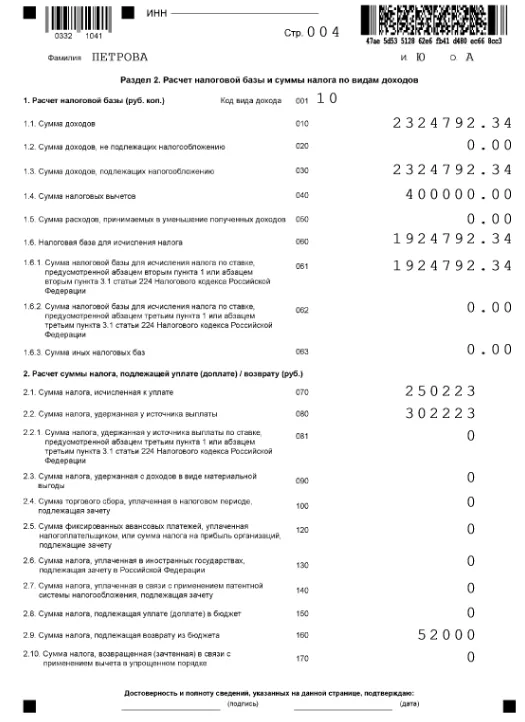

Социальные налоговые вычеты (ст. 219 НК) — это целая линейка налоговых льгот. Сюда относятся вычеты:

на собственное лечение и лечение близких родственников и членов семьи, в том числе дорогостоящее и покупку лекарств;

на свое обучение и учебу детей, супругов, братьев и сестер;

на занятия спортом и фитнесом;

на благотворительность;

на добровольное страхование жизни.

Сумма вычета — документально подтвержденные расходы на приобретение социальных и образовательных услуг в пределах установленных лимитов. Подтвердить их можно договорами, платежными документами, справками и т.д. в зависимости от заявляемого направления социального налогового вычета.

Скачать пример заполнения декларации 3-НДФЛ с социальным налоговым вычетом.

О том, как получать социальные вычеты в 2025 году без декларации, рассказали здесь.

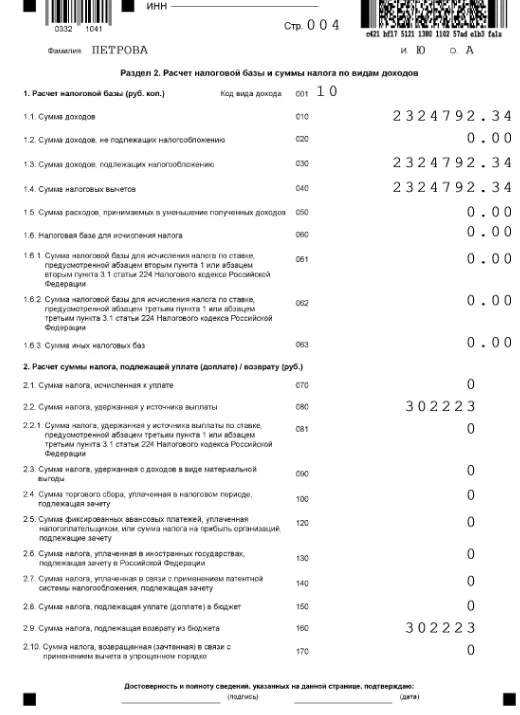

Примеры заполнения 3-НДФЛ с инвестиционным налоговым вычетом

Инвестиционный вычет — это вычет по операциям с ценными бумагами на индивидуальном инвестиционном счете. Например, вычет можно получить просто за факт пополнения ИИС. Сумма вычета — внесенные на счет деньги, но не более 400 тыс. рублей (п. 3 ст. 219.1 НК) . Для подтверждения права на вычет закажите пакет документов у брокера, у которого открыт ИИС.

Скачать пример заполнения декларации 3-НДФЛ с инвестиционным налоговым вычетом.

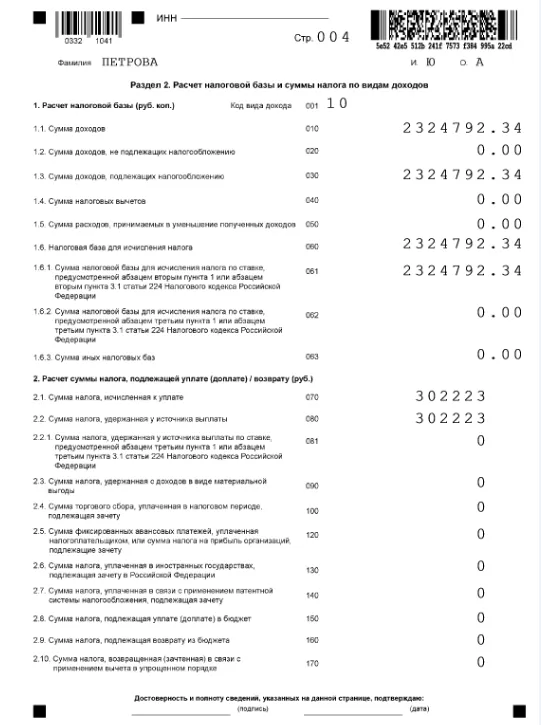

Примеры заполнения 3-НДФЛ с имущественным налоговым вычетом на покупку недвижимого имущества

Имущественный налоговый вычет по расходам на приобретение недвижимости состоит из двух частей (п. 3, 4 ст. 220 НК):

непосредственно за покупку недвижимости — до 2 млн рублей;

за проценты по кредиту на покупку недвижимости — до 3 млн рублей.

Вычет на покупку недвижимости можно разделить на несколько объектов в пределах максимальной суммы, например, 1,5 млн рублей при покупке доли в квартире и 500 тыс. рублей при покупке дачи.

Вычет за проценты можно получить только по одному объекту, даже если сумма вычета использована не полностью. Например, если проценты по ипотеке на квартиру составили 1 млн рублей, и заемщик получил вычет на эту сумму, то оставшиеся 2 млн вычета сгорают, перенести их на кредит на дачу уже нельзя.

Примеры заполнения 3-НДФЛ с имущественным налоговым вычетом при продаже недвижимости

В качестве имущественного налогового вычета могут быть:

документально подтвержденные расходы на приобретение недвижимого имущества или транспорта;

1 млн рублей, если недвижимость досталась безвозмездно, например, по приватизации;

250 тыс. рублей, если автомобиль достался по наследству или был подарен.

Бланки налоговой декларации 3-НДФЛ за 2024 год

3-НДФЛ за 2024 год нужно заполнять на бланке, утвержденном приказом ФНС от 19.09.2024 № ЕД-7-11/757@.

Скачать бланк 3-НДФЛ за 2024 в формате PDF.

Заключение

От заполнения декларации зависят:

сумма налога, которую нужно заплатить декларанту, по доходам, подпадающим под налогообложение;

сумма вычета, которую может получить физлицо.

Если ошибки в декларации для вычета можно исправлять в течение трех лет после окончания периода, за которые получаете вычет, то сроки обязательного декларирования ограничены 30 апреля. А пояснения и корректировки по требованию налогового органа нужно предоставить в течение 5 дней.

Помимо корректного заполнения декларации важно подготовить пакет документов для обоснования цифр в отчете. При этом повторно слать одни и те же документы не нужно.

Например, если имущественный налоговый вычет по расходам на покупку жилья был частично получен в 2024 году за 2023, то для получения следующей части вычета в 2025 году за 2024, достаточно данных о заработке и уплате налога. Сведения об объекте имущества в ФНС уже есть.

Если вы подпадаете под обязательное декларирование, не откладывайте подачу декларации в долгий ящик и подготовьте заранее документы, подтверждающие:

доходы от продажи имущества;

доходы полученные от источников за рубежом и суммы налога, уплаченные в иностранных государствах;

доходы от предпринимательской деятельности;

доходы от участия в инвестиционных товариществах и пр.

Нарушение срока сдачи формы 3-НДФЛ грозит штрафом в 5% от суммы налога к уплате по данным декларации, минимум — 1 000 рублей, максимум — 30% от суммы налога (п. 1 ст. 119 НК).

Комментарии

2Получить один вычет допустим за лечение или обучение самостоятельно возможно. В ситуациях когда в течении года произошла продажа недвижимости и Покупка, необходимо оптимизировать налог, провести анализ документов лучше конечно обращаться к специалистам.

Мы делаем сотни деклараций и не всегда человек может самостоятельно разобраться надо ему вообще, что то платить и надо ли сдавать декларацию.

Прошу прощения, но у вас "очепятка" - "250 млн рублей, если автомобиль достался по наследству или был подарен."