18,1% на лизинге. Свежие облигации: Европлан на размещении

Ещё интересные свежие флоатеры: АФК Система, Балтийский лизинг, Джи-Групп, Русал. Ну и думаю, что скоро ещё что-то появится, не пропустите.

Объём выпуска — 5 млрд рублей. 3 года. Ориентир купона: КС+2,1%. Без оферты, с амортизацией по 25% в дату выплаты 27, 30, 33, 36 купонов. Купоны ежемесячные. Рейтинг AA от Эксперт РА (май 2024).

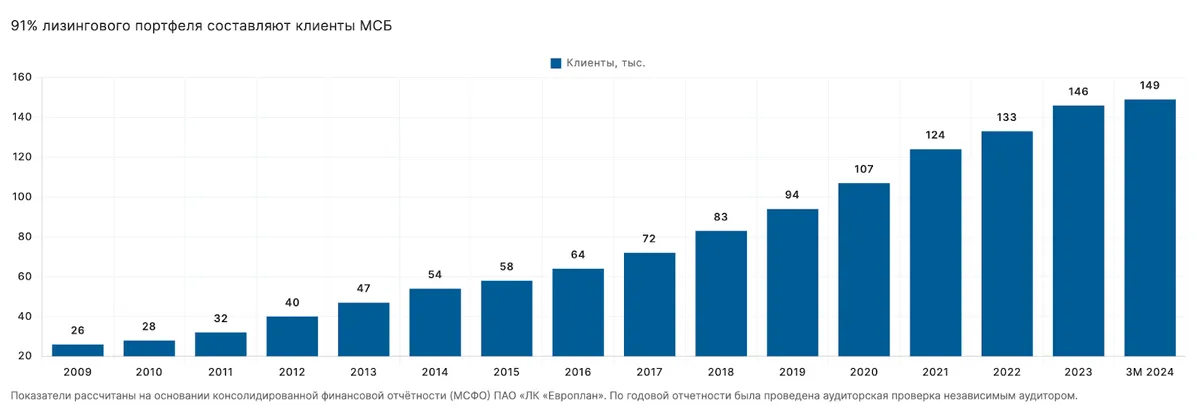

Европлан — лизинговая компания, которая занимает второе место по объёму портфеля лизинга легкового автотранспорта в России, кроме того, компания на 6 месте среди всех лизинговых компаний по новому бизнесу за 2023. Оказывает услуги по приобретению и эксплуатации легкового, грузового, коммерческого автотранспорта, а также спецтехники. Основные клиенты Европлана — юридические лица.

Выпуск: Европлан 001P-07

Объём: 5 млрд рублей

Начало размещения: 9 июля (сбор заявок до 4 июля)

Срок: 3 года

Купонная доходность: до КС+2,1%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да

Почему Европлан? Может лучше его акции, а не облигации?

Кстати, да, я принимал участие в IPO Европлана и даже после этого докупал его акции. Но это вовсе не означает, что нужно отказываться от надёжного флоатера. В рамках разбора размещения акций мы довольно подробно смотрели на показатели.

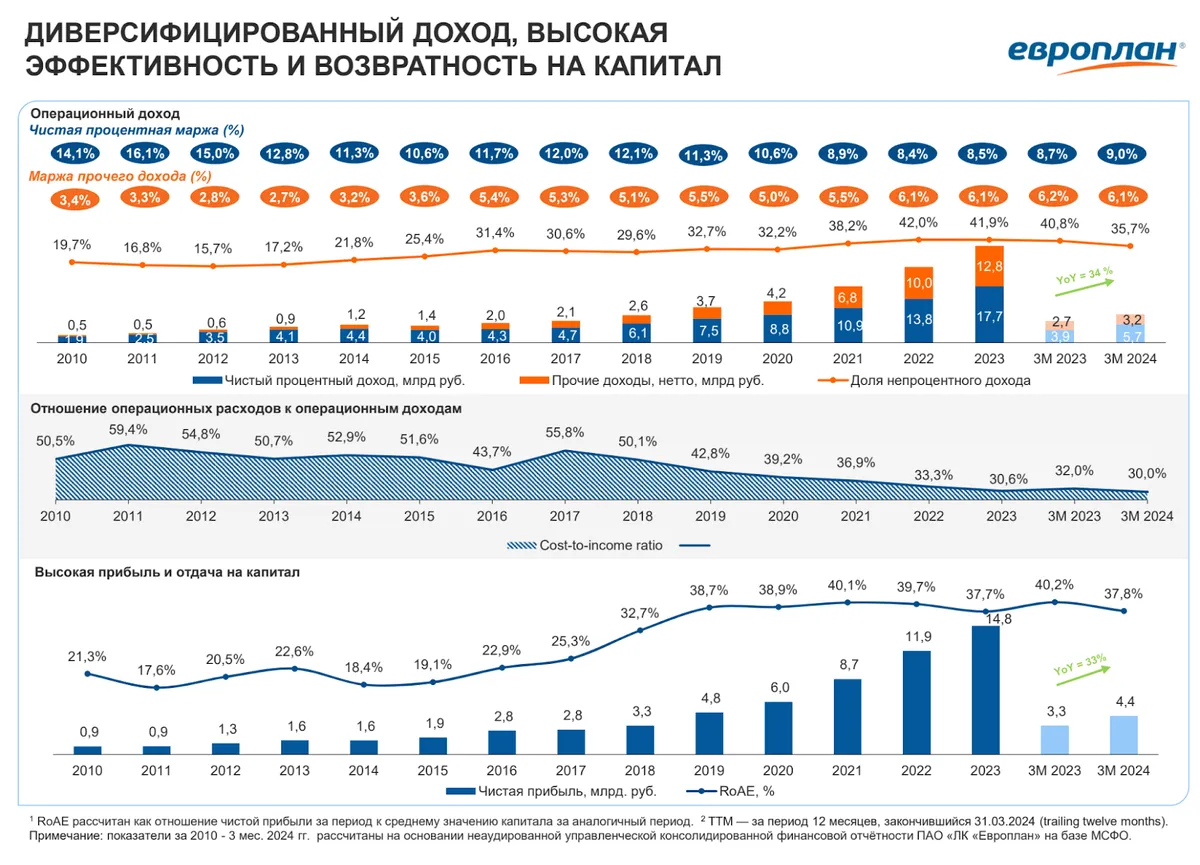

Чистая прибыль Европлана за 2023 год выросла на 27% и составила 14,7 млрд. 91,1% активов компании представлены высокодоходным лизинговым портфелем (ЧИЛ — 86,8%) и ликвидными активами (депозиты, денежные средства — 4,4% активов).

Капитал вырос за год с 33,8 млрд до 44,7 млрд. Растёт количество лизинговых сделок, растут денежные потоки. С какой стороны ни посмотри — компания очень классная.

Доля предметов лизинга, вышедших из лизинга (входят в состав прочих активов), составляет 1% валюты баланса. Данные активы продаются, как правило, без убытка.

Европлан — один из немногих рыночных игроков, который не зависит от стратегии отдельных автопроизводителей, автодилеров, промышленных, банковских, страховых и/или иных финансовых групп. Фокус на лизинге автотранспорта позволил создать уникальную платформу, которая сопровождает клиентов на протяжении всего жизненного цикла.

За первый квартал 2024 года показатели улучшились. Чистая прибыль составила 4,4 млрд рублей, что на 33% больше, чем в 1К2023. Чистый процентный доход увеличился на 45%, до 5,7 млрд рублей. Чистый непроцентный доход также вырос, составив 3,2 млрд рублей, что на 17% больше по сравнению с 1К2023. Портфель увеличился до 240,7 млрд рублей — на 4,8% с начала года. Капитал компании к концу первого квартала достиг 48,9 млрд рублей, увеличившись на 9,4%. 13,1 млрд рублей Европлан привлёк на IPO.

Выпуск интересный, планирую брать. Пока ключевая ставка высокая, флоатеры будут давать актуальную доходность. Да, финальный купон может оказаться чуть ниже, чем 18,1%, зато амортизация для флоатера не играет такой роли, при сильном снижении ключевой ставки (а будет ли оно в скором времени — вопрос) можно будет реинвестировать амортизационные выплаты в этот же выпуск или в другие инструменты.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию