Статьи

Последствия утраты права применения «упрощенки»

Условия утраты права применения упрощенной системы налогообложения и порядок уплаты налогов при «вынужденном» переходе индивидуальных предпринимателей с «упрощенки» на иные режимы налогообложения установлены в пункте 4 статьи 346.13 Налогового кодекса РФ (далее — НК РФ). При этом автор обращает внимание на то, что в пункте 4 статьи 346.13 НК РФ говорится исключительно о порядке исчисления и уплаты налогов при использовании такими налогоплательщиками иного режима налогообложения и ничего не говорится о том, что у налогоплательщиков, применявших «упрощенку» с выбранным объектом налогообложения «доходы, уменьшенные на величину расходов», в связи с вынужденным переходом на иной режим налогообложения возникают дополнительные обязанност

Минфин РФ: Письмо № 666 от 21.08.2019

Курсы повышения

квалификации

22

Официальное удостоверение с занесением в госреестр

Рособрнадзора

Фирма и предприниматель: движение к сотрудничеству без «пробок»

Компании и предприниматели, несмотря на существенные различия, занимаются одним и тем же — коммерческой деятельностью. Зачастую в фирме работает три человека, а у ИП — несколько магазинов в столице и области. В такой ситуации сложно отдать предпочтение партнеру-организации. Как избежать заторов по пути к сотрудничеству с предпринимателями, выяснил «Московский бухгалтер».

Налоговая амнистия для физических лиц: несите деньги – вас прощают

Общеизвестным является тот факт, что на протяжении многих лет реальные доходы граждан (индивидуальных предпринимателей и лиц, работающих по найму) скрывались посредством использования различных схем. Однако с 2005 г. политика государства направлена на систематическое и планомерное пресечение практики ухода от налогообложения посредством внедрения схем.

Скидки для бухгалтеров и предпринимателей

Дайджест спецпредложений от компаний, которые работают для вас

Кассовая неопределенность ИП

Минувшим летом, видимо не устояв перед натиском представителей налоговой службы, из стен Центробанка вышло поистине одиозное письмо. Оно обязало ПБОЮЛов наравне с коммерческими организациями соблюдать порядок ведения кассовых операций, а заодно и придерживаться лимита по наличным расчетам. Примечательно, что в последствии представители главного Банка страны передумали, но … поздно. ФНС успела разослать по своим подчиненным «нужную» инструкцию.

Минфин РФ: Письмо N 03-05-01-05/246 от 06.11.2006

Ограничения для ПБОЮЛ. Стоит ли бить тревогу?

В очередной раз чиновники нашли чем «порадовать» бухгалтеров – распространили ограничения, установленные для юридических лиц, на индивидуальных предпринимателей. В частности, речь идет об обязанности соблюдения кассовой дисциплины и принятом лимите наличных расчетов в размере 60 000 руб. по одной сделке. В данной статье проведен анализ указанных положений на предмет соответствия действующему законодательству, а также даны несколько советов, как поступать бухгалтеру в той или иной ситуации.

Доступ к базе консультаций.

Ольга

Права продавца и потребителя по договору купли-продажи слухового аппаратаДобрый день!

Разъясните, пожалуйста, на каком основании покупатель может требовать от продавца замену слухового аппарата на аналогичный новый вместо диагностики неисправности и ремонта данного медицинского товара в установленные законом сроки. Аппарат эксплуатировался покупателем в течение 4 месяцев. Дефект в работе прибора через 4 месяца мог появиться в следствие недолжной эксплуатации товара покупателем, и для выяснения причин нам, как продавцу, необходимо провести диагностику в организации с соответствующей лицензией. Гарантия на аппарат составляет 12 мес со дня продажи.

Изучили мнение юристов в аналогичных случаях, и они весьма расходятся в трактовках, стремятся подвести покупателя к судебному спору. Заранее благодарю за ответ.

Екатерина Гуляева

Подтверждение УСНДобрый день, письмо подтверждение о том что ип имеет усн пишется в произвольной форме и сдается по ткс. надо ли в письме указывать дату регистрации или дату подачи заявления? ( клиент не помнит когда было подано заявление)

( Прошу предоставить информационное письмо по форме 26.2-7, подтверждающее, что ИП Иванова И.И подавала уведомление о переходе на упрощенную систему налогообложения)

такой формат текста в заявлении будет достаточен для запроса?

Заранее спасибо.

Наталья

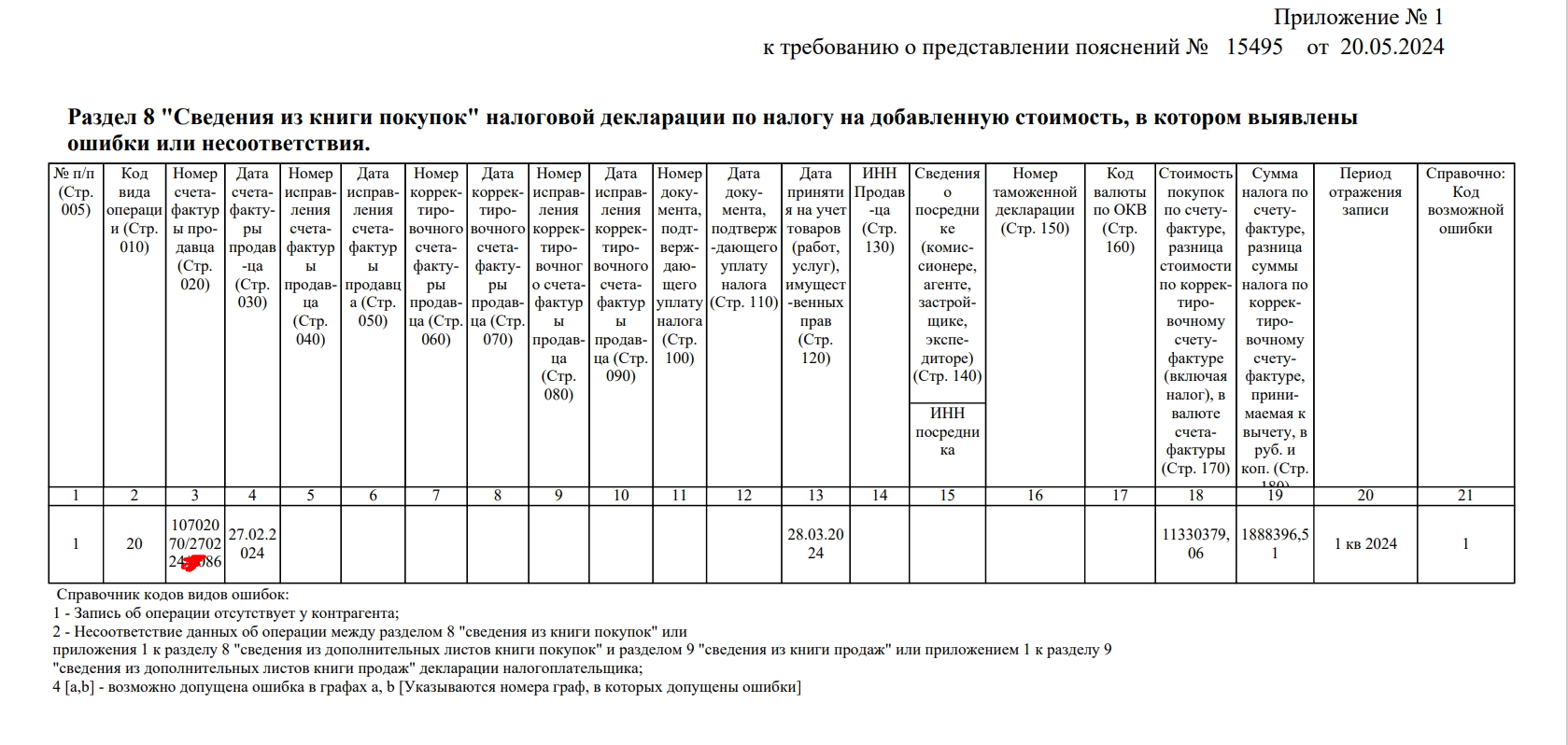

Верно ли отражена ГТД в Книге покупок?Здравствуйте! Купили оборудование в Китае. Покупали через посредника. В Договоре с посредником прописано, что он не принимает НДС к вычету и оплачивает его за нас. Я отразила вот таким образом таможенную декларацию в Книге покупок. Но пришло Требование из ИФНС с кодом возможной ошибки "1". У меня где-то ошибка? Может посредник должен был где-то указать данные ГТД? Или ИФНС просто отправить пояснение с приложением ГТД и Договора с посредником?

- Задать вопрос Смотреть все

Предпринимательские нормы трудового права

Федеральный закон от 30 июня 2006 г. № 90-ФЗ1 внес изменения практически во все статьи Трудового кодекса. Теперь ПБОЮЛ будут работать на тех же условиях, что и фирмы.

Минфин РФ: Письмо № 666 от 21.08.2019

Особый «гонорар» авторского творчества ПБОЮЛа

Еще в начале года представители главного финансового ведомства многих поставили в тупик, кардинально изменив свое мнение о налогообложении выплат по авторским договорам. Не так давно Минфину пришлось вернуться к этой проблеме и разъяснить те «учетные» моменты, которые он прежде упустил.

Минфин РФ: Письмо № 03-11-05/212 от 12.09.2006

ФНС РФ: Письмо № 07-4-05/5570 от 28.09.2006

При наличных расчетах предпринимателям придется придерживаться правил, установленных для организаций

ФНС России поспешила разослать налоговикам на местах письмо Банка России, где сказано, что лимит расчетов наличными денежными средствами и порядок ведения кассовых операций, установленные для юридических лиц, распространяются на индивидуальных предпринимателей. За несоблюдение этих требований установлена ответственность. Однако реализовать письмо банковских чиновников на практике налоговикам будет непросто.

20 мая в 16:22 Уведомление по ЕНП

20 мая в 16:22 Уведомление по ЕНПКакие налоги войдут в уведомление по ЕНП в мае 2024 года

20 мая в 16:11 Трудовые отношения

20 мая в 16:11 Трудовые отношенияТрудовые споры: обязан ли работодатель выдавать работнику характеристику

17 мая в 13:33 Налоговые проверки

17 мая в 13:33 Налоговые проверкиПродажа авто учредителю по цене ниже рыночной: сколько доначислят налоговики

О подготовке индивидуальных предпринимателей к налоговой проверке по ЕСН

Практика налогообложения прошедших пяти лет свидетельствует о том, что у налогоплательщиков часто возникают проблемы, связанные не только с уплатой единого социального налога, но и с порядком его исчисления, определения налоговой базы и использования льгот.

Минфин РФ: Письмо № 03-02-07/1-235 от 29.08.2006

Порядок заполнения Книги учета доходов и расходов

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны вести налоговый учет полученных доходов и произведенных расходов (ст. 346.24 НК РФ). Они обязаны вести учет доходов и расходов для целей исчисления базы по «упрощенному» налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей. Минфин РФ утверждает форму и порядок заполнения этой книги.

Минфин РФ: Письмо N 03-11-02/149 от 30.06.2006

Налоговые войны индивидуальных предпринимателей

Индивидуальный предприниматель может претендовать на возмещение НДС. Это возможно, если по итогам налогового периода возникает разница между общей суммой НДС и налоговыми вычетами, которая превышает общий размер НДС (п. 1 ст. 176 НК РФ). Для подтверждения права на вычет предприниматель должен предоставить в инспекцию полный пакет документов, доказывающих его право на возмещение налога. Но даже если все условия соблюдены, налоговая инспекция не спешит вернуть деньги бизнесмену.

Предпринимателям «шьют» лимит

«Лимит наличных расчетов, установленный для юридических лиц, распространяется и на расчеты с предпринимателями. Таков смысл письма, которое прислал наш обслуживающий банк, – сообщила нам Ирина, главбух из Свердловской области. – Неужели это действительно так?!» – возмущается она. Разъясняют ситуацию специалисты компании «Кузьминых и партнеры».

Патентная «упрощенка» для индивидуального предпринимателя

С этого года Налоговый кодекс позволяет индивидуальным предпринимателям применять упрощенную систему налогообложения на основе патента. Каковы условия применения патентной «упрощенки»? Как рассчитать стоимость патента и как его получить? Ответы на эти и другие вопросы вы найдете в статье.