Кто подпишет счет-фактуру?

Налоговый кодекс Российской Федерации(1) разрешает подписывать счет-фактуру не только руководителю и главному бухгалтеру: подпись могут ставить и «иные лица».

Причина закрепления в законе данной возможности очевидна: если в крупных организациях с большим оборотом руководитель и главный бухгалтер будут подписывать каждый счет-фактуру, то можно предположить, что им придется только этим и заниматься все рабочее время. Кроме того, и в небольших компаниях при определенных обстоятельствах (болезнь, командировка и т.д.) руководитель организации и главный бухгалтер могут поручить ставить подпись на этом и других аналогичных документах другому лицу. Однако при подписании счетов-фактур иными, кроме руководителя организации и главного бухгалтера, лицами необходимо правильно оформить как делегирование права подписи, так и саму подпись в счете-фактуре.

Зачастую ошибка, допущенная в счете-фактуре поставщиком товаров (работ, услуг), может повлечь для покупателя серьезные финансовые потери: он не сможет принять НДС, указанный в этом документе, к вычету (а его размер, как правило, составляет от 10 до 18%). Если компания нарушает требования законодательства, то ей не избежать конфликтных ситуаций как с налоговыми органами, так и со своими контрагентами, которые будут требовать выставления правильно оформленных счетов-фактур с приложением копий документов, подтверждающих полномочия подписавших их лиц.

Поэтому на практике возникают вопросы:

- в каких случаях и кому можно передать право подписи счетов-фактур?

- как правильно оформить такое делегирование?

- какие есть особенности отражения в счете-фактуре факта его подписания иными (кроме руководителя организации и главного бухгалтера) лицами?

А теперь последовательно ответим на эти и сопутствующие им вопросы.

Кому делегируем право подписи счетов-фактур?

Правила оформления и состав обязательных реквизитов счетов-фактур установлены статьей 169 НК РФ.

Фрагмент документа

Пункт 6 статьи 169 Налогового кодекса Российской Федерации

... счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?

Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

На это указывает, например, письмо Минфина России от 29.11.2004 г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

- либо ввести в штат должность главного бухгалтера,

- либо вести бухучет лично (ст. 6 Федерального закона «О бухгалтерском учете»).

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

Передаем право подписи своим работникам и «посторонним» лицам

Как уже было отмечено, НК РФ разрешает делегировать право подписи счетов-фактур. При этом круг лиц, которым передается право подписи, законодательно не ограничен. Таким образом, это могут быть:

- как работники организации,

- так и сторонние по отношению к компании лица.

Причем из формулировки НК РФ не ясно, может ли таким «иным лицом»(2)быть юридическое лицо. Ведь распространены случаи, когда ведение бухгалтерского учета передается на аутсорсинг другой компании, которая специализируется на предоставлении услуг по бухгалтерскому сопровождению. Но юридическое лицо само по себе не может ничего подписать, личный росчерк всегда ставит конкретный человек. Поэтому в подобных случаях рекомендуем делегировать право подписи этому конкретному человеку (работнику сторонней организации).

«Фигаро – здесь, Фигаро – там»

При принятии решения о делегировании права подписи может возникнуть еще один вопрос: можно ли доверить ставить обе подписи (и за руководителя организации, и за главного бухгалтера) одному лицу?

Анализ действующего законодательства о налогах и сборах позволяет сделать вывод, что можно. Как мы уже отмечали, НК РФ не содержит никаких ограничений по передаче права подписи счета-фактуры: доверив одному лицу ставить на счете-фактуре сразу обе подписи, организация ничего не нарушит.

Как документировать делегирование права подписи?

Делегирование права подписи счетов-фактур оформляется (на это есть прямое указание в п. 6 ст. 169 НК РФ):

- либо приказом (иным распорядительным документом) по организации,

- либо доверенностью от имени организации.

Из оформленных документов должно быть однозначно понятно, что в том или ином периоде на определенных лиц возлагались обязанности подписывать счета-фактуры за руководителя организации и / или за главного бухгалтера.

Приказ или доверенность?

Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

НК РФ не содержит ответа на него. Единственное, что указывает законодатель, – это альтернативность документов: достаточно одного из них.

На практике на этот счет существует несколько точек зрения. Приведем основные из них:

- Приказом оформляется делегирование права подписи другому, кроме руководителя и главного бухгалтера, работнику организации, а доверенность выдается лицам, не состоящим в трудовых отношениях с организацией.

Данная точка зрения базируется на подходе, согласно которому распределение полномочий в рамках организации оформляется ее внутренними документами (приказы, иные распорядительные документы), которые на сторонних по отношению к организации лиц (не состоящих в ее штате) не распространяются.- Приказ оформляется в случае временного замещения (исполнения обязанностей) руководителя организации или главного бухгалтера другими работниками, когда они временно отсутствуют (например, на время их болезни, отпуска, командировки), во всех остальных случаях подлежит оформлению доверенность.

При подобной трактовке упор делается на прямое назначение доверенности – подтверждение полномочий перед всеми третьими лицами (перед контрагентами, которым выставляются счета-фактуры) тех лиц, которые не являются руководителями или главными бухгалтерами организации, не исполняют их обязанности, но при этом им поручено подписывать счета-фактуры от имени организации. Во время замещения временно отсутствующего работника замещающим осуществляется исполнение не своих прав и обязанностей, а замещаемого работника (руководителя организации, главного бухгалтера), поэтому доверенность от организации в данном случае не нужна: замещающий работник действует на основании приказа (иного распорядительного документа) по организации.Как видите, обе эти точки зрения выглядят убедительными при определенных обстоятельствах. Однако давайте разберемся, в чем состоит целесообразность оформления данных документов для компании. Правильное документальное оформление делегирования права подписи счетов-фактур в организации призвано решить следующие основные проблемы:

- избежать конфликтных ситуаций с налоговыми органами и с контрагентами – не исключена вероятность представления по их требованию документов, подтверждающих полномочия лиц, подписавших счета-фактуры;

- наряду с фиксацией передачи права подписи счетов-фактур одновременно закрепить за определенными лицами ответственность за содержание и правильность оформления подписываемых ими счетов-фактур.

Руководство компании, естественно, заинтересовано в установлении персональной ответственности лиц, ставящих свою подпись на счетах-фактурах. Доверенностью оформляется только предоставление «права», но не делегирование впрямую соответствующих обязанностей и ответственности за их неисполнение. Данные обстоятельства закрепляются приказом (иным распорядительным документом) по организации, а с точки зрения трудового законодательства возложение новых обязанностей возможно, как правило, путем их включения в трудовой договор (ст. 57 Трудового кодекса Российской Федерации) и / или должностную инструкцию(3) работника. Если же право подписи делегируется не работнику организации, тогда соответствующие обязательства и ответственность за их неисполнение должны быть четко прописаны в тексте гражданско-правового договора (договор возмездного оказания услуг и т.п.).

Может возникнуть ситуация, когда контрагент может возразить, что приказом (иным распорядительным документом по организации) регулируются только взаимоотношения внутри организации, а на представительство перед «внешними» лицами требуется доверенность. А вот налоговые органы на практике вряд ли будут обращать внимание на отсутствие доверенности, если есть надлежащим образом оформленный приказ.

Таким образом, можно сделать следующие выводы:

- в случае делегирования права подписи счетов-фактур лицам, не являющимся работниками данной организации, необходимо такое делегирование оформлять доверенностью;

- при замещении (исполнении обязанностей) временно отсутствующих руководителя организации и / или главного бухгалтера необходимо оформлять передачу права подписи счетов-фактур:

- приказом (иным распорядительным документом) по организации, а также

- целесообразно включить возможность такого исполнения обязанностей (штатное заместительство) в трудовые договоры и / или должностные инструкции этих лиц;

- если имеет место делегирование права подписи счетов-фактур «на постоянной основе» работнику вашей организации, то целесообразно оформить:

- и приказ (иной распорядительный документ) по организации,

- и доверенность от имени организации, а также

- отразить возложение такой обязанности в трудовом договоре и / или должностной инструкции(4)

Оформляем приказ

Приказ (иной распорядительный документ) должен оформляться соответствующим образом:

- как правило, на бланке организации (при использовании в документообороте утвержденных бланков) и

- за подписью руководителя организации (лица, его замещающего либо действующего на основании учредительных документов).

Данный документ является организационно-распорядительным и оформлять его лучше с соблюдением положений ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Текст такого документа можно составлять в произвольной форме. Мы же порекомендуем обязательно отразить в нем:

- наименование должности(5) руководителя организации и /или главного бухгалтера, право подписи которых на счетах-фактурах делегируется иному(ым) работнику(ам) организации;

- наименование должности и Ф.И.О. работника(ов), на которого(ых) возлагается подписание счетов-фактур, соответственно, за руководителя организации и / или главного бухгалтера;

- срок, на который делегируется право подписи (если принято решение о делегировании права подписи на определенный срок);

- фиксация факта ознакомления и согласия с приказом работника(ов), на которого(ых) возложено право подписи счетов-фактур.

Как оговаривалось выше, в таком приказе (ином распорядительном документе) можно закрепить соответствующие обязанности и ответственность работников, на которых возлагается подписание счетов-фактур.

Издавать отдельный приказ по организации, посвященный только делегированию права подписи счетов-фактур, не обязательно. Конечно, вы можете включить подобное указание в «общий» приказ, которым установлено распределение полномочий и предоставление права подписи по разным направлениям деятельности (производство, реализация, финансы, юридическое направление, бухгалтерская отчетность и т.п.).

Но оформление делегирования права подписи счетов-фактур отдельным распорядительным документом гораздо удобнее, поскольку его копии нужно будет предоставлять по требованию и налоговых органов, и многочисленных контрагентов. А вашей организации не всегда выгодно будет показывать им распределение иных полномочий между сотрудниками.

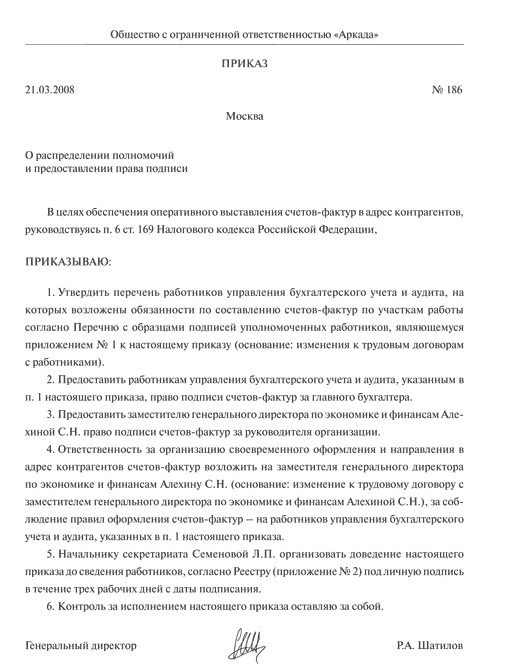

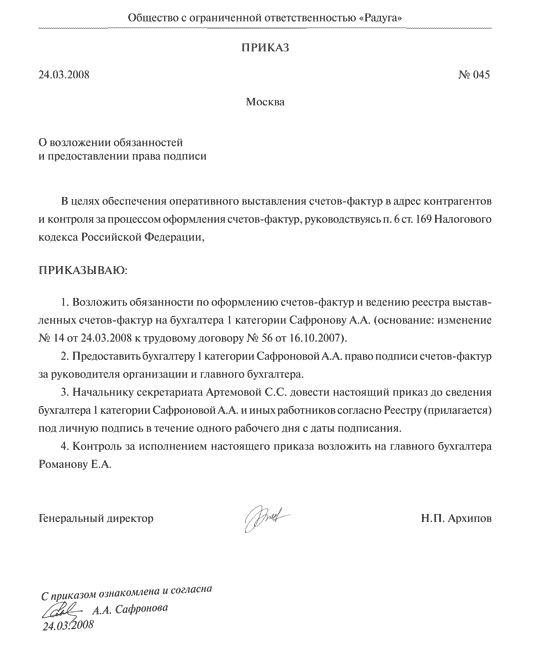

А теперь приведем образцы приказов, которыми вы сможете воспользоваться при оформлении делегирования права подписи счетов-фактур:

- на время исполнения обязанностей отсутствующего руководителя организации (см. Пример 1);

- за руководителя организации и главного бухгалтера «на постоянной основе» (см. Пример 2);

- нескольким работникам, которые могут подписывать счета-фактуры за руководителя организации и главного бухгалтера (см. Пример 3).

Пример 1

>

Пример 2

Пример 3

*2) ... Между тем в п. 6 ст. 169 НК РФ прямо установлено, что счет-фактура подписывается этим «иным лицом»

*3) ... Правда, в этом случае придется учесть, что инструкция по конкретной должности будет распространяться на всех работников, принятых на работу по этой должности, а не только на конкретного работника, которому делегировано право подписи счетов-фактур.

*4) ... Хотя для налоговых органов в силу п. 6 ст. 169 НК РФ будет достаточно одного документа: либо приказа (иного распорядительного документа) по организации, либо доверенности. В трудовом договоре и должностной инструкции больше заинтересован работодатель.

*5) ... В соответствии с учредительными документами это может быть «генеральный директор», «директор», «президент» и т.п.

Комментарии

2Факсимильная подпись вне закона